Actualización La Française des Jeux $FDJ

Yield del 6%, payout del 58% y estimaciones de crecimiento del dividendo del 8% CAGR. Aumentando el dividendo desde hace 5 años.

¡Saludos, querido lector de Slow Dividend!

Comienzo una nueva sección en la que publicaré las actualizaciones que voy haciendo de las empresas para la tabla de análisis y valoración.

Quería también que supieras que esta nueva sección, junto con otra que empezará a funcionar en unas semanas, serán secciones de pago en un futuro, así que te invito en las próximas semanas-meses a comprobar si son de tu interés.

Todas las secciones anteriores del Substack continuarán siendo gratuitas, como siempre.

Estas actualizaciones se convertirán en habituales, pues me ayuda tanto a mi inversión, como a la utilidad de la tabla de análisis y valoración. No tendrán un día concreto de publicación. Podré hacer una, varias o ninguna a la semana.

La Française de Jeux $FDJ

La compañía ocupa actualmente la posición nº 3 de mi tabla de análisis y valoración, ordenada por factores de calidad y valoración.

La actualización se realiza teniendo en cuenta el Free Cash Flow con datos publicados para 2024, en la Earnings Call de la compañía del 6 de marzo.

Pinchando en el enlace puedes ver el análisis que hice de la compañía en noviembre de 2024:

📌Descripción compañía:

La Française des Jeux (FDJ) es el primer operador de juegos de azar en Francia. Su actividad se organiza en torno a 2 categorías de juegos:

1. Juegos de lotería: juegos de sorteo (Lotto®, Euromillones, Bingo Live, KENO Gagnant à Vie, etc.) y juegos instantáneos (Millionaire, Cash, Mission Patrimoine, Morpion, Solitaire, Astro, etc.). FDJ es la 2ª lotería europea y la 4ª lotería mundial;

2. Apuestas y juegos en línea abiertos a la competencia (apuestas deportivas, apuestas hípicas y póquer).

El monopolio de FDJ sobre las loterías, así como sobre las apuestas deportivas en los puntos de venta, fue asegurado durante 25 años por la ley Pacte en mayo de 2019.

El grupo distribuye más de 85 juegos a través de la 1ª red local de Francia con más de 29.000 puntos de venta y en línea.

La promoción del juego responsable está en el centro del modelo de negocio de la empresa.

FDJ también está desarrollando motores de crecimiento para las actividades adyacentes (experiencia internacional del grupo, desarrollo de nuevos servicios en los puntos de venta, etc.).-Marketscreener.com-

📌Moat (ventajas competitivas)

Según la clasificación de Morningstar la compañía tiene ventajas competitivas1:

Narrow Moat

*No hay analistas de Morningstar siguiendo esta compañía2.

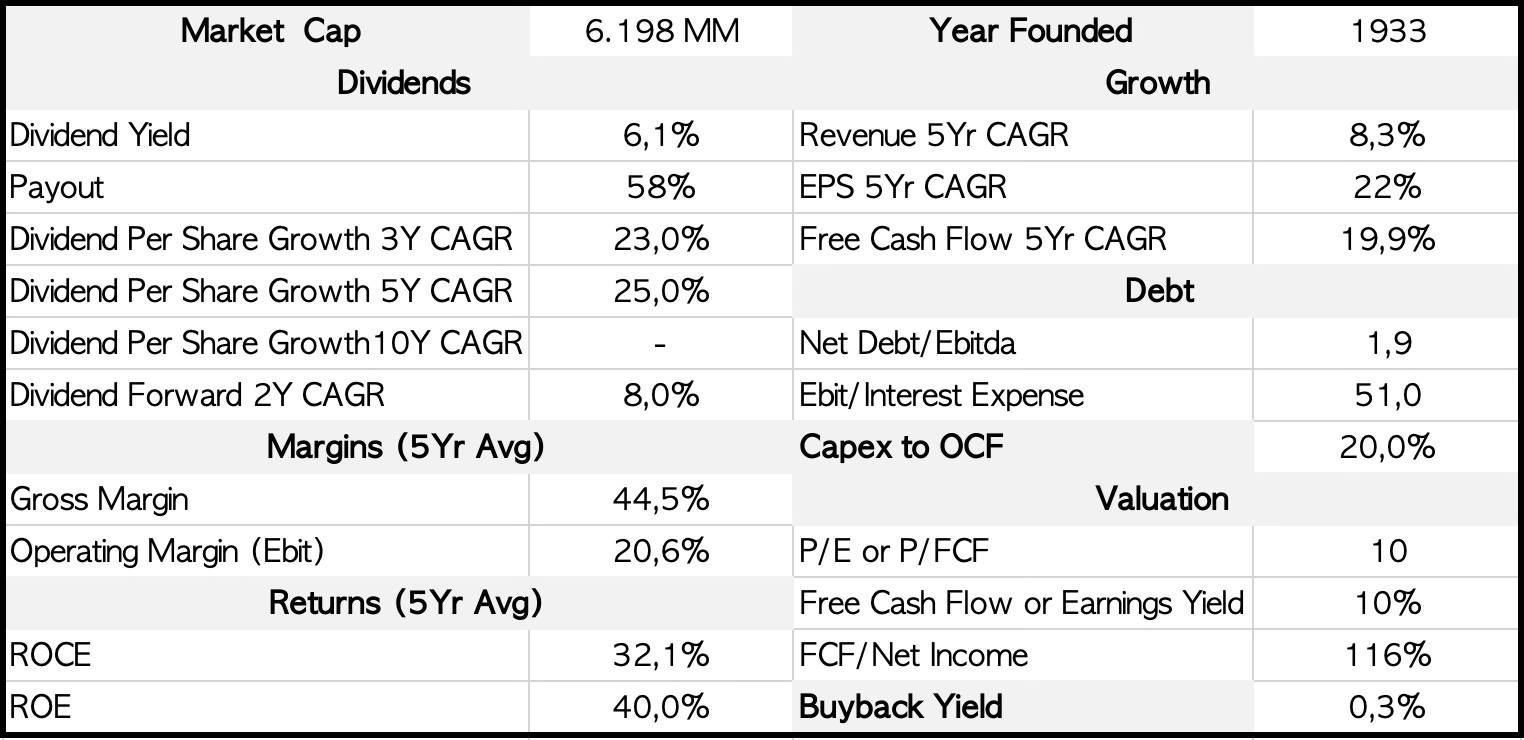

📌Cuadro Resumen con las principales métricas

*Datos finchat.io, tikr.com y cálculos propios.

📌Precio

La acción se encuentra actualmente a un precio de:

34,04 €.

*Gráfico de las últimas 52 semanas.

📌Mi precio objetivo:

El precio objetivo según mis estimaciones:

52€.

📌Precio objetivo Finchat.io:

40,18€

📌Precio objetivo Morningstar.com:

41,54€

📌Mínimos anuales

El precio se encuentra a menos del 10% de sus mínimos anuales.

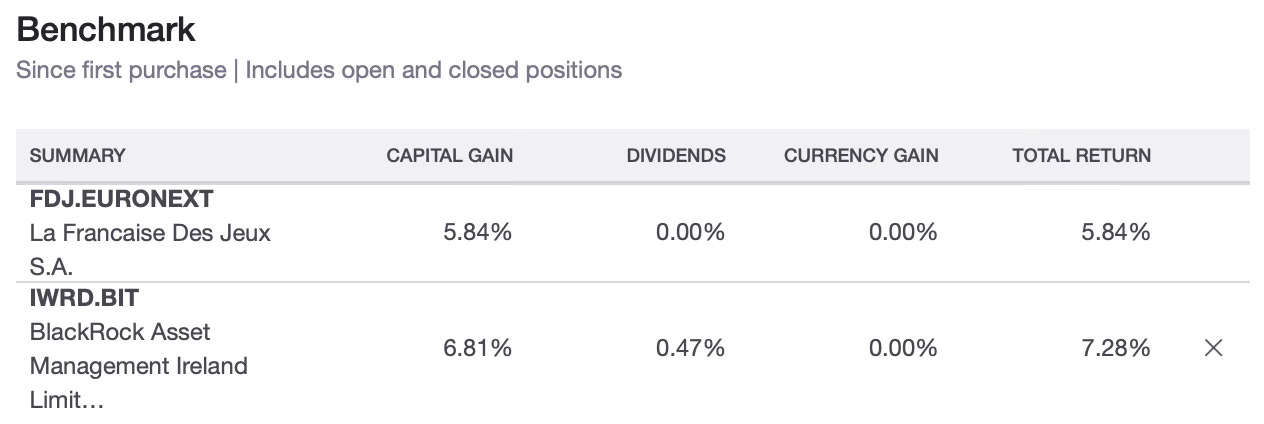

📌Rendimiento Total como Accionista de la Empresa

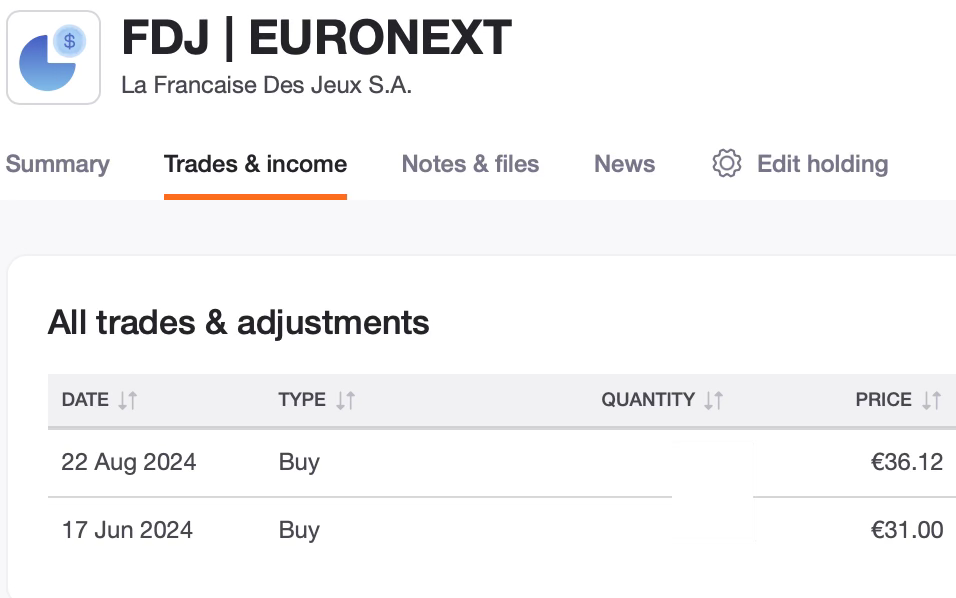

Mis compras:

Mi precio de compra medio es de 31,57€.

Rendimiento Total como Accionista obtenido hasta la fecha:

5,84% CAGR

📌Sector

Esta empresa está dentro de la industria de las apuestas y dentro del sector de consumo cíclico.

📌Price/Free Cash Flow

Su P/FCF es de:

10x

Mi estimación de su PER justo es de 16x.

📌Free Cash Flow Yield

Su free cash flow yield es del:

10%.

📌Rentabilidad por Dividendo

La rentabilidad por dividendo actual es del:

6%

Mi rentabilidad por dividendo sobre el dinero invertido (YOC) es del:

6,49%

📌Rentabilidad histórica del dividendo

La rentabilidad por dividendo media de los últimos 10 años ha sido del:

3,96%

📌Crecimiento del Dividendo

Mi estimación de crecimiento del dividendo para los próximos años es del:

8% CAGR

📌Owner´s earnings

Sin tener en cuenta los múltiplos de valoración que aplica el mercado, y desde una mentalidad de propietario de las acciones, la suma de la rentabilidad por dividendo actual + el crecimiento del mismo estimado es del:

14%

📌ROCE medio últimos 5 años:

EL ROCE medio de los últimos 5 años es del:

32%

📌Payout

Su payout3 es del:

58%

📌Deuda

Su deuda neta/ebitda es de:

1,9x

Su capacidad de pago de intereses con su Free Cash Flow es de:

51x

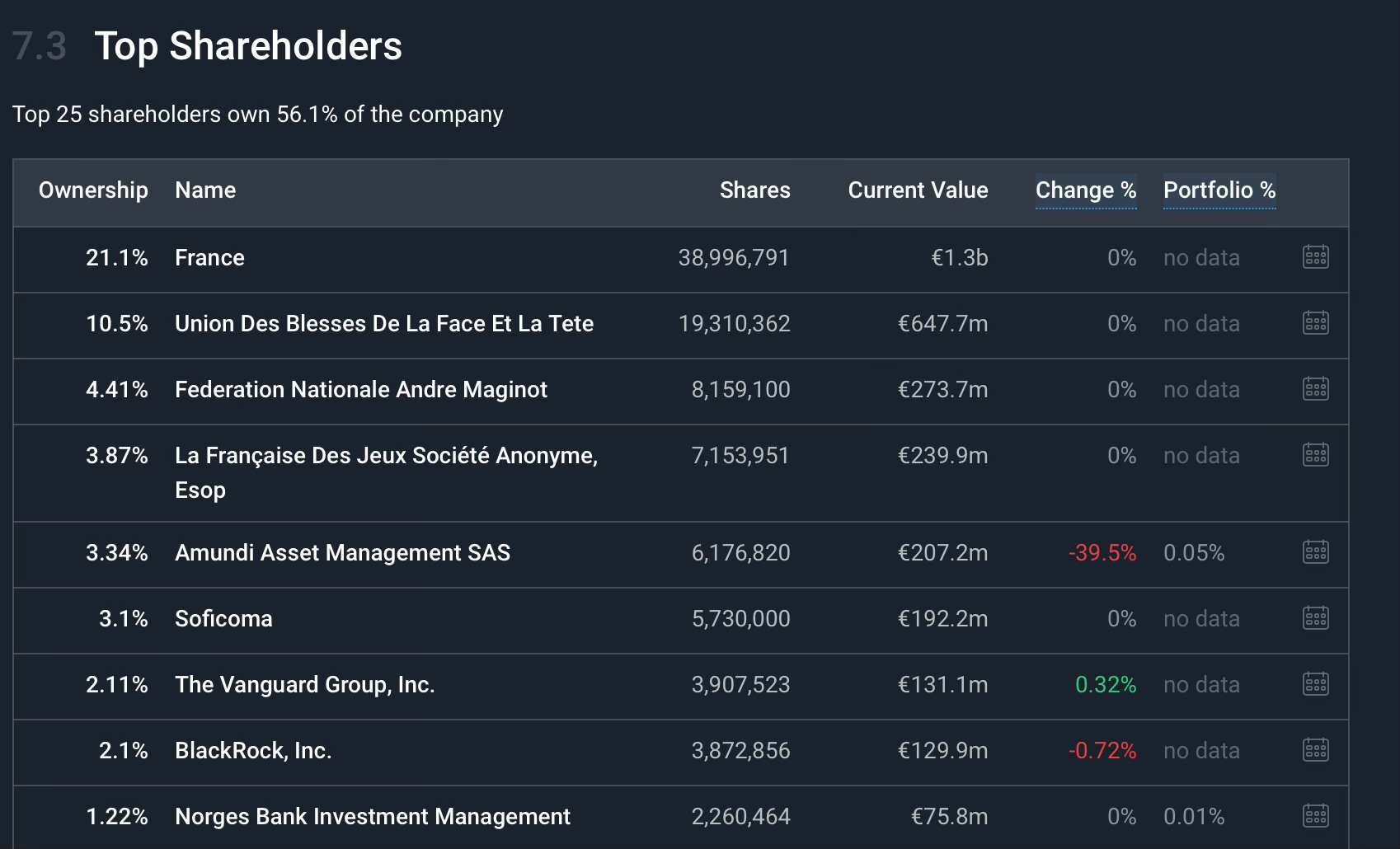

📌Familia fundadora o Grupo de Control

Existen principalmente 2 grupos de control fuertes en la compañía:

El gobierno francés con un 21%.

Asociaciones de veteranos de guerra con más de un 15%.

Además un 3,87% está en manos de los empleados.

No existe una especial alineación de la directiva en cuanto al número de acciones en su poder.

*Fuente: simplywall.st

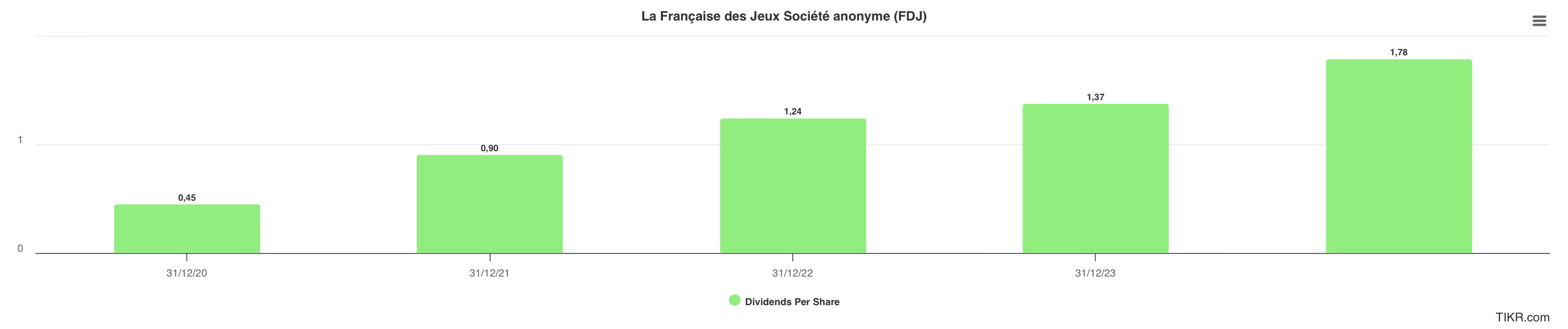

📌Política de dividendos

Dividendos crecientes desde hace 5 años4.

*Imagen Dividendos desde 2020 tikr.com (con datos Morningstar). Falta el dividendo de 2024 que es de 2,05€.

En la última earnings call de la compañía la Presidenta habla de la intención de la empresa de continuar pagando un dividendo creciente.

Una característica especial del dividendo de esta compañía, es que las dos asociaciones de veteranos de guerra que controlan más del 15% de las acciones de la empresa, son asociaciones cuyos ingresos se basan en los pagos de dividendos que realiza la compañía. Puedes ver ampliado este aspecto en el análisis que hice de la compañía.

📌Comportamiento del Dividendo en las Crisis

Excelente

*Cuatro tipos posibles de comportamiento de la empresa con respecto al dividendo, durante épocas de crisis:

Excelente

Correcto

Malo

Muy malo

📌Mi convicción

Le asigno una convicción propia de:

2/3

📌Valoración

🔺Por dividendo histórico

Se encuentra infravalorada un:

53%.

🔺Por Retorno Total para el Accionista:

Puede devolver un retorno durante los próximos 5 años del:

25% CAGR.

🔺Por el retorno que pueden proporcionar los beneficios retenidos con su ROCE medio.

Podemos esperar a muy largo plazo un retorno CAGR del 14%, a lo que habría que sumar un dividendo del 6%, por lo que podemos estimar un:

20% CAGR.

🔺Valoración Mornigstar:

Fair value de 41,54€ cotizando con un descuento del:

19%

Mi conclusión

La empresa se encuentra:

Resumen última earnings call

Te dejo aquí un resumen de la earnings call del 6 de marzo de 2025 (resumen apoyado por la inteligencia artificial de Grok (X).

Aspectos destacados de 2024 (Stephane Pallez)

Adquisición de Kindred y creación de FDJ United

Cronología: Anunciada en enero de 2024, la adquisición se lanzó en febrero, con control del 90% en octubre y finalización total en enero de 2025.

Impacto: FDJ United se consolidó como un grupo diversificado geográficamente y en actividades, con un enfoque digital tras integrar Kindred.

Financiación: Emisión de un eurobono de 1.500 millones de euros, un hito financiero exitoso.

Resultados de Kindred: Ingresos de 918 millones de euros (crecimiento de un solo dígito) y un EBITDA de 223 millones de euros, en línea con las expectativas. La integración comenzó en octubre de 2024 y está en curso.

Resolución de la investigación de la Comisión Europea

En octubre de 2024, se cerró una investigación sobre los derechos exclusivos de FDJ en Francia, concluyendo que no hubo ayuda estatal. Se acordó un pago adicional de 97 millones de euros (ya provisionado), reforzando la seguridad legal del modelo operativo.

Participación en eventos deportivos

FDJ apoyó a 32 atletas en 2024, logrando 25 medallas, destacando su compromiso con el deporte y su ambición de ser líderes europeos en la industria del juego.

Resultados financieros clave (reportados)

Ingresos: 3.065 millones de euros (+17%), con un crecimiento del 10% excluyendo Kindred y del 8% en actividades de juego en Francia.

EBITDA recurrente: 792 millones de euros (+21%), con un margen del 25,8%.

Ingreso neto ajustado: 490 millones de euros (+13%).

Dividendo propuesto: 2,05 euros por acción (+15%), con un payout del 77%.

Pro forma (con Kindred desde enero): Ingresos de 3.788 millones de euros y EBITDA de 964 millones de euros (margen del 25,5%).

Fuerza financiera

Conversión de efectivo superior al 80% (85%).

Deuda neta de 1.818 millones de euros (índice de apalancamiento de 1,9x EBITDA), tras financiar la adquisición de Kindred.

Calificación crediticia de Moody’s: Baa1 con perspectiva estable.

Compromisos sostenibles

Más del 10% del presupuesto publicitario dedicado a juego responsable, con 20.000 llamadas de sensibilización a clientes en riesgo.

KPIs de sostenibilidad: jugadores de alto riesgo en Francia por debajo del 2% (1% actual) y en Kindred reducido al 3%.

Contribución al PIB francés: 0,25%, con 4.700 millones de euros al presupuesto estatal y soporte a 57.000 empleos.

Integración de Kindred

Inicio a finales de 2024, con sinergias previstas de más de 50 millones de euros adicionales (sumados a los 15 millones iniciales en Francia).

Cese de operaciones en mercados no regulados antes de fin de año.

Hoja de ruta clara para implementar la plataforma KSP (apuestas deportivas), generando ahorros y diferenciación.

Nueva estructura organizativa

Cuatro unidades de negocio:

Lotería Francesa y Apuestas Deportivas Minoristas (exclusivas).

Apuestas y Juegos en Línea (Kindred + actividades francesas).

Lotería Internacional (PLI).

Pagos y Servicios.

Presencia en 13 mercados europeos regulados, con 33 millones de jugadores (9 millones en línea).

Resultados financieros detallados (Pascal Chaffard)

Nueva estructura de reporting

Adaptada a las cuatro unidades de negocio, con un P&L simplificado que aísla costes de TI, personal y depreciación, alineándose con estándares de la industria.

Cifras reportadas (Kindred desde octubre)

Ingresos: +17% (3.065 millones de euros).

EBITDA recurrente: 792 millones de euros (+21%), margen del 25,8%.

Flujo de caja libre: 675 millones de euros (+15%), conversión del 85%.

Beneficio neto: 399 millones de euros (-6% por costos de deuda y amortización), ajustado a 490 millones de euros (+13%).

Deuda neta: 1.818 millones de euros (vs. superávit de 700 millones en 2023).

Cifras pro forma (Kindred desde enero)

Ingresos: 3.788 millones de euros.

EBITDA recurrente: 964 millones de euros (margen del 25,5%).

Flujo de caja libre: 847 millones de euros (conversión del 88%).

Beneficio neto ajustado: 537 millones de euros.

Desglose de costes

Coste de ventas: 1.000+ millones de euros (+6%), principalmente remuneración a minoristas.

Marketing: 223 millones de euros (+36%), impulsado por Kindred y los Juegos Olímpicos.

TI: 117 millones de euros (+7,6%).

Personal: 443 millones de euros, por integración de Kindred y otras adquisiciones.

Deuda y financiación

Adquisición de Kindred (2.200 millones de euros) financiada con bonos (1.500 millones) y un préstamo sindicado (300 millones).

Deuda total: 2.500 millones de euros, con 600 millones en efectivo.

Apalancamiento: 1,9x EBITDA, por debajo del objetivo de 2x.

Perspectivas para 2025 (Stephane Pallez)

Iniciativas estratégicas

Lotería y apuestas minoristas: Lanzamiento de “FDJ & Moi”, una cuenta omnicanal para integrar juego en línea y minorista. Nuevos juegos como Crescendo.

Apuestas y juegos en línea: Despliegue de KSP en 2025-2026, expansión de la marca 32Red y preparación para la regulación en Finlandia.

Lotería Internacional: Sinergias con PLI (Irlanda).

Pagos y Servicios: Nuevas ofertas como pagos móviles.

Guía financiera

Ingresos: ~3.800 millones de euros (estable vs. pro forma 2024).

EBITDA margen: >24% (menor por aumentos fiscales).

Impacto fiscal: 45 millones de euros (Francia, medio año), 10 millones de euros (Países Bajos), más regulación estricta en Países Bajos y Reino Unido.

Plan de mitigación: 20 millones de euros en 2025, 100 millones de euros en 2027 (sinergias y optimización).

Objetivos financieros a medio plazo

Conversión de efectivo >80%, CapEx del 4-5% de ingresos, apalancamiento <2x.

Propuesta de aumento de dividendos en años futuros.

Ambición

Ser líder europeo en juegos y apuestas sostenibles, con una visión a medio plazo que se presentará el 24 de junio de 2025 en el Día del Mercado de Capital.

Conclusión

FDJ United cerró 2024 con un desempeño sólido, impulsado por la adquisición de Kindred, un crecimiento financiero robusto y avances en sostenibilidad. A pesar de desafíos regulatorios y fiscales en 2025, el grupo confía en su capacidad para mitigar impactos y mantener una trayectoria atractiva, consolidándose como un actor clave en Europa.

Te dejo mis últimos artículos por si te resultan de interés:

Si tienes cualquier tipo de pregunta puedes escribirme un mensaje:

O un correo electrónico:

slowdividend0@gmail.com

O dejar tu comentario:

Si te ha resultado de utilidad este artículo, te agradezco si lo compartes con otras personas a las que puedan resultarles útiles. Es una motivación para continuar aportándote mi pequeño granito de arena.

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Estoy invertido en $FDJ.

La calificación Morningstar Economic Moat representa la ventaja competitiva de una empresa. Una ventaja económica ayuda a una empresa a defenderse de la competencia y a obtener altos rendimientos del capital durante muchos años.

Morningstar identificó cinco fuentes que construyen y amplían una ventaja económica:

Los costes de cambio son obstáculos que impiden que los clientes cambien de producto, como del producto de una empresa al de la competencia.

Los efectos de red ocurren cuando el valor de un bien o servicio aumenta tanto para los usuarios nuevos como para los existentes a medida que más personas lo usan.

Los activos intangibles son elementos como patentes, licencias gubernamentales e identidad de marca que mantienen a una empresa a la vanguardia y a los competidores a raya.

Una empresa con una ventaja de costes puede producir bienes o servicios a un costo menor, lo que le permite superar a sus competidores o lograr una mayor rentabilidad.

La escala eficiente beneficia a las empresas que operan en un mercado que solo admite uno o unos pocos competidores, lo que limita la rivalidad.

Si podemos esperar que la ventaja competitiva de una empresa dure más de 20 años, consideramos que tiene una ventaja económica amplia (Wide Moat). Si puede defenderse de sus rivales durante 10 años, tiene una ventaja competitiva estrecha (Narrow Moat). Si no existe una ventaja competitiva o puede resultar fugaz, no hay ventaja competitiva (None).

Al buscar empresas infravaloradas, las que tienen ventajas económicas estrechas (narrow) o amplias (wide) suelen ofrecer un potencial de rentabilidad atractivo. La calificación de ventajas económicas de Morningstar puede ayudarle a identificar aquellas empresas que ofrecen rentabilidades superiores a largo plazo.

Hay compañías para las que Morningstar no tiene analistas siguiéndolas y asignan sus calificaciones teniendo en cuenta solo factores cuantitativos. Esto ocurre especialmente en empresas medianas y pequeñas fuera de los Estados Unidos.

Utilizando el free cash flow reportado por la compañía en la earnings call del 6 de marzo.

Solo tengo en cuenta el periodo desde su salida a bolsa en 2019.

Hola Ramón,

Lo primero muchas gracias.

Al final de la actualización hay un resumen de su última earnings call en la que podemos encontrar los dos motivos principales que son:

1. Endurecimiento de los impuestos en Francia principalmente pero también en otros países.

2. Regulación más estricta sobre el juego en Reino Unido y Holanda.

Esto tendrá un impacto económico (unos 90 millones) que la empresa tiene previsto mitigar mediante diferentes acciones de aquí al 2027.

Quizás el mercado fue digiriendo esos datos en las siguientes semanas y de ahí esa caída.

Nada grave, y además partimos de una valoración ahora más atractiva y con más margen de seguridad.

Ya sabes que no es una recomendación de compra sino mi propio análisis.

Sigo con la misma confianza en la empresa.

Un saludo y gracias por el interés

No la tenía en el radar. Empresa interesante. Aunque con los monopolios estatales hay que ir con pies de plomo.