Análisis Groupe FDJ: monopolio de la lotería francesa

Análisis en detalle.

¡Saludos, querido lector de Slow Dividend!

Hoy debería tocar la selección mensual de empresas, sin embargo te traigo un análisis en detalle de una empresa que llevo en cartera, y cuyo análisis tenía terminado hace tiempo pero no lo había publicado.

A final de semana estaré de viaje y no podré lanzar la selección mensual como suelo hacer. Sin embargo, si te adelanto la empresa que será la selección mensual de este mes:

Nike NKE 0.00%↑ , compañía que repite selección mensual.

Además te adelanto que en los próximos artículos de la selección mensual, habrá cambios para hacerla aún más útil e interesante.

Además, ten en cuenta que las valoraciones de FDJ están hechas el miércoles día 20 de noviembre de 2024.

TICKER: $FDJ (FRANCIA)

AÑO DE FUNDACIÓN: 1933

INDUSTRIA: Gambling (Sector Consumer Cyclical)

CAPITALIZACIÓN DE MERCADO: 7270 MM (€)

COTIZACIÓN: 37,64€

FCF YIELD: 6,8%

RENTABILIDAD DIVIDENDO: 4,96%

INFLACIÓN actual Francia: 1,2%

*(Datos a 20 de noviembre de 2024)

1. DESCRIPCIÓN DE LA COMPAÑÍA

BREVE HISTORIA

La Lotería Nacional, precursora de la FDJ, fue creada en 1933 para ayudar a los “Gueules Cassées”, soldados heridos en la Primera Guerra Mundial. Esta lotería, nacida de la ayuda mutua, sentó las bases de lo que somos hoy: una empresa que elige contribuir a la sociedad a través de sus acciones.

-Compañía-

En 2019 se produce la privatización de La Française des Jeux. El 21 de noviembre de 2019, FDJ salió a cotizar en el mercado regulado Euronext de París. La operación fue un gran éxito y permitió comprar casi el 20% de las acciones de la empresa. FDJ tiene ahora más de 400.000 accionistas individuales.

En el siguiente enlace puedes ver la historia completa de La Française des Jeux:

DESCRIPCIÓN

La Française des Jeux (FDJ) es el primer operador de juegos de azar en Francia. Su actividad se organiza en torno a 2 categorías de juegos:

1. Juegos de lotería: juegos de sorteo (Lotto®, Euromillones, Bingo Live, KENO Gagnant à Vie, etc.) y juegos instantáneos (Millionaire, Cash, Mission Patrimoine, Morpion, Solitaire, Astro, etc.). FDJ es la 2ª lotería europea y la 4ª lotería mundial;

2. Apuestas y juegos en línea abiertos a la competencia (apuestas deportivas, apuestas hípicas y póquer).

El monopolio de FDJ sobre las loterías, así como sobre las apuestas deportivas en los puntos de venta, fue asegurado durante 25 años por la ley Pacte en mayo de 2019.

El grupo distribuye más de 85 juegos a través de la 1ª red local de Francia con más de 29.000 puntos de venta y en línea.

La promoción del juego responsable está en el centro del modelo de negocio de la empresa.

FDJ también está desarrollando motores de crecimiento para las actividades adyacentes (experiencia internacional del grupo, desarrollo de nuevos servicios en los puntos de venta, etc.).Fuente: marketscreener.com

FDJ tiene derechos exclusivos (monopolio) en Francia para operar juegos de lotería en línea y física, y apuestas deportivas en puntos de venta. FDJ también tiene una amplia oferta de juegos en línea abierta a la competencia, y aprovecha su experiencia para crear nuevas fuentes de ingresos, en particular a nivel internacional.

PRODUCTOS

Lotería

Los juegos de lotería son el negocio principal y la principal fuente de ingresos de FDJ. La oferta de FDJ incluye sorteos de premios como Loto y Euromillones, así como juegos instantáneos Illiko.

Apuestas deportivas y juegos online abiertos a la competencia

FDJ opera un servicio de apuestas deportivas desde 1985. Recientemente agregó a su cartera de juegos en línea abiertos a la competencia, el lanzamiento de una oferta de juego de póquer en 2022 y la adquisición del operador de carreras de caballos y apuestas deportivas ZEturf en 2023.

Actividades adyacentes

Actualmente, FDJ ofrece soluciones para empresas en mercados internacionales.

El 3 de noviembre de 2023, el Grupo anunció la adquisición de Premier Lotteries Ireland (PLI), lo que marca su primera incursión en un mercado de lotería extranjero. También se ha diversificado con el lanzamiento de un servicio local de pago y cobro bajo la marca Nirio.

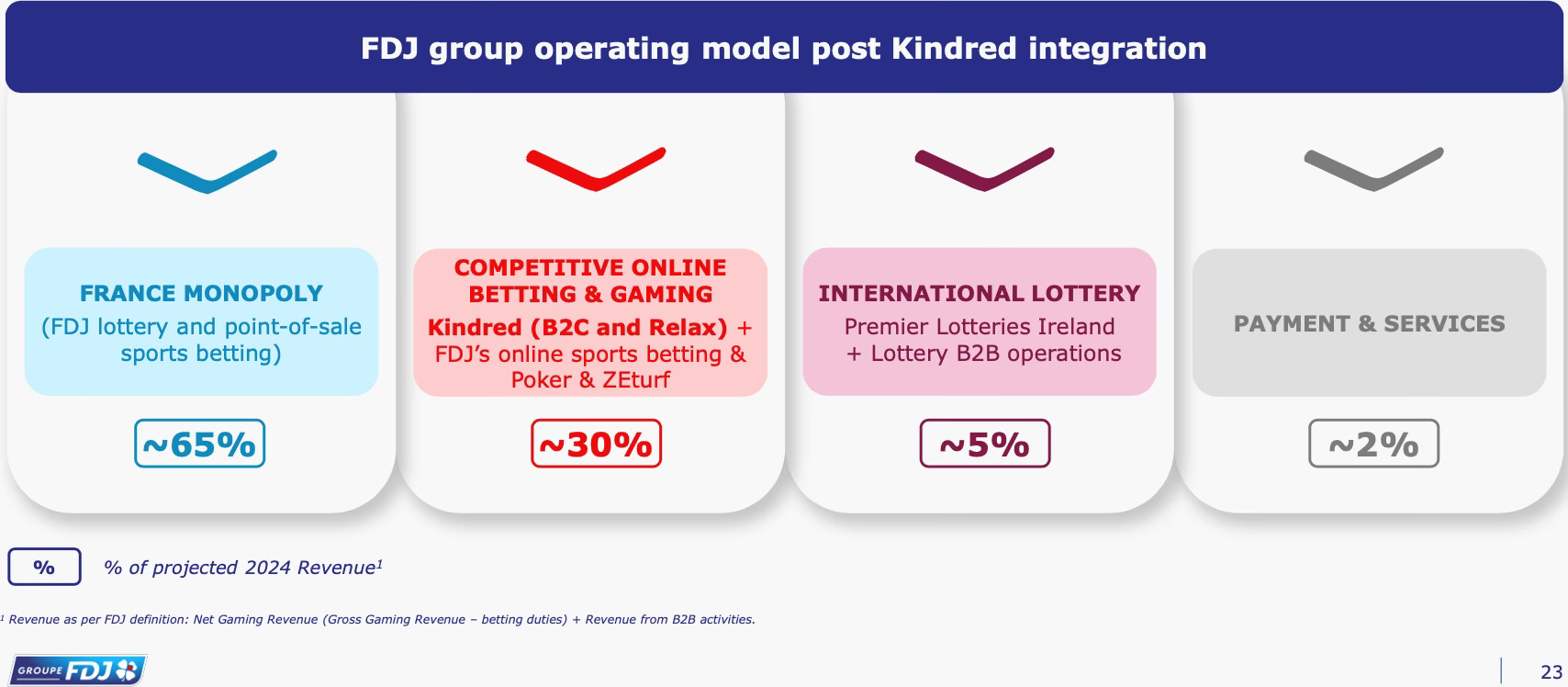

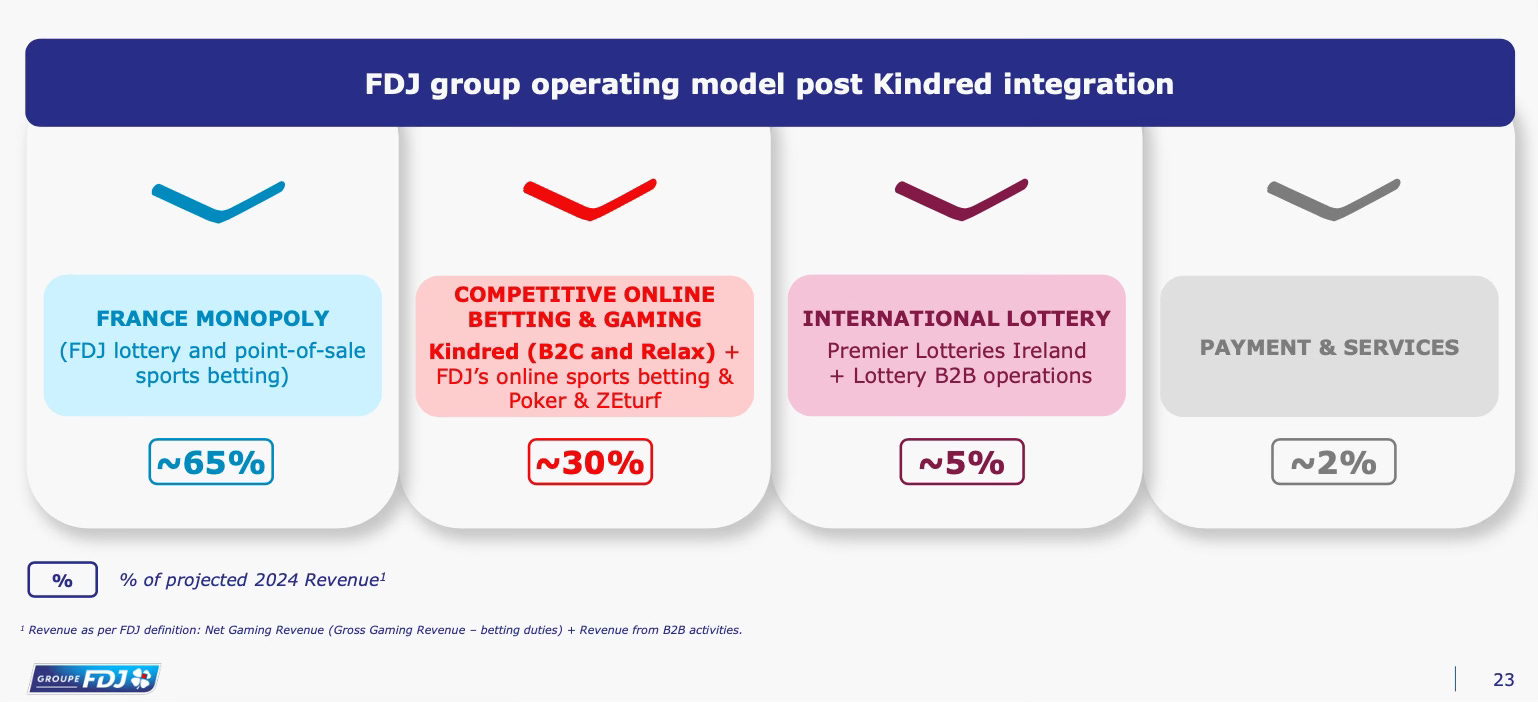

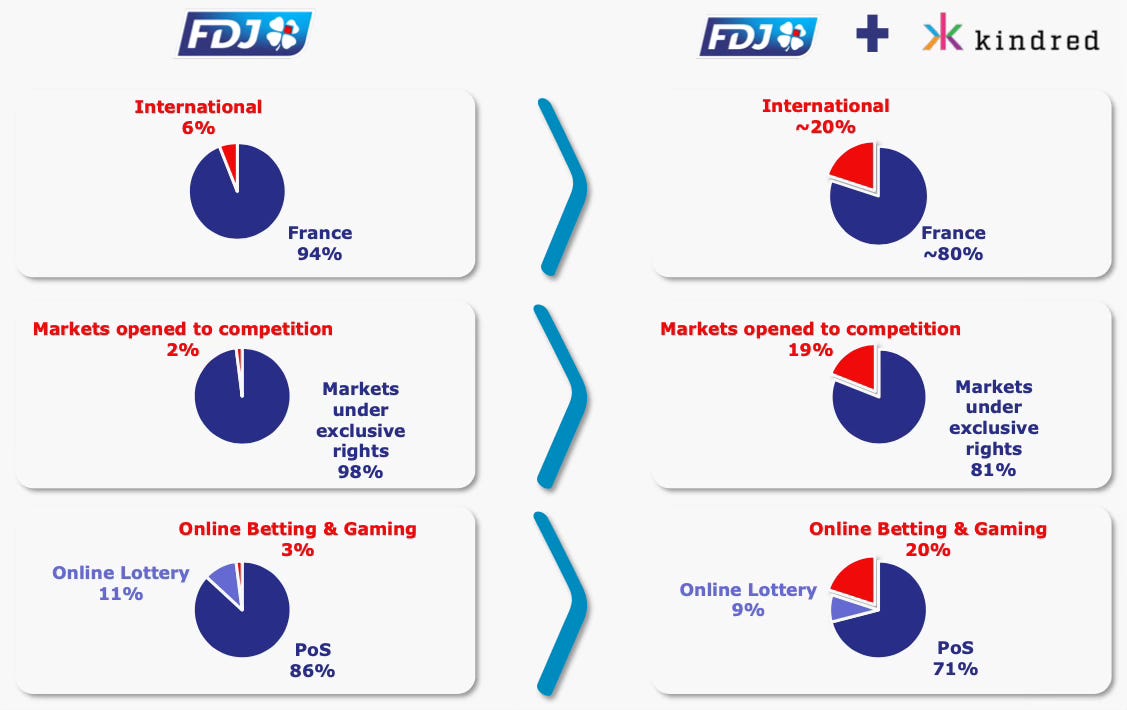

Además ahora añadimos los productos de la adquisición de Kindred Group si finalmente se materializa, con lo que los productos del grupo quedarían de la siguiente manera, que se detallan muy bien en la siguiente imagen:

2. SEGMENTOS Y PAÍSES

SEGMENTOS:

PAÍSES:

3. CLAVES DEL NEGOCIO

CLAVES, FORTALEZAS Y VENTAJAS COMPETITIVAS

Groupe FDJ tiene el monopolio de la lotería (física y en línea) y de las apuestas deportivas en puntos de venta (física).

Es la segunda mayor corporación de Europa y la cuarta del mundo.

Tiene los derechos exclusivos de la lotería francesa hasta 2044.

El gobierno francés es su mayor accionista con un 20% de la compañía.

Opera en un mercado muy regulado y controlado, y cada vez más.

27 millones de jugadores en Francia.

La empresa tiene su foco para el futuro puesto en la digitalización, diversificación y expansión internacional.

El mercado francés en esta industria está creciendo al 5%.

En cuanto a los derechos exclusivos hasta 2044, sería factible una renovación de los mismos más allá de esta fecha. Algunas cuestiones que me hacen pensar esto:

Interés del Estado en no perjudicar a las asociaciones de veteranos de guerra.

Participación del Estado Francés en el accionariado de la empresa con un 20%.

Se pueden acoger a la necesidad de que continúe siendo esta empresa, la cual ya conocen y saben que cumple con todas las regulaciones en cuanto a la protección del cliente.

Red de 29.000 puntos de venta en 11.000 localidades francesas.

Generación de muchísimos puestos de trabajo. Concretamente 21.800 puestos creados y/o mantenidos en 2023 en tiendas de conveniencia y estancos.

Importante Red de puntos de venta

Su red de puntos de venta es la más extensa de Francia (en cualquier tipo de negocio). Esto les hace poder desarrollar actividades complementarias a futuro. El 70% de los distribuidores llevan operando con la compañía al menos 20 años y son cuidados por la empresa.

El 90% de la población francesa se encuentra a 10 minutos o menos de un punto de venta de La Fançaise des Jeux.

Con más de 29.000 puntos de venta en más de 11.000 ciudades, la presencia local es una de las especificidades históricas y una de las principales ventajas de FDJ. Consciente de la importancia de esta red física para la cohesión social y la salud económica local, el Grupo se esfuerza por mantener y desarrollar su vitalidad.

FDJ es un socio económico clave para los distribuidores de su red. Las comisiones que les paga cada año suelen ser su segunda fuente de ingresos más importante. Al optar por mantener su actividad en pequeños puntos de venta rurales, FDJ garantiza su sostenibilidad económica.

Además, al ampliar su distribución a nuevos tipos de comercios, como gasolineras y pequeñas tiendas de alimentación de proximidad, el Grupo sigue desarrollando su red.

-Fuente: FDJ

Foco en internacionalizar y diversificar el negocio

Adquisición de Kindred Group

*Actualización: La compra de Kindred Group ha sido completada.

En enero de 2024 se realizó una oferta por la totalidad de la empresa Kindred Group, que se resolverá sobre noviembre de 2024. En principio todo hace pensar que se producirá esa venta con la directiva y principales accionistas de Kindred Group a favor de la misma.

La oferta es de 2.600 millones de euros, que valorando por free cash flow, que es como yo valoraría Kindred, la compra se habría realizado a 17x Precio/FCF. Que para un negocio con márgenes muy altos, crecimiento, y sin deudas, me parece un buen múltiplo, ya que estaría justificado incluso 20x. Aproximadamente pagan el múltiplo que me parece adecuado para FDJ.

Es una adquisición bastante importante pues va a significar un tercio de la capitalización actual de FDJ.

La adquisición de Kindred Group por parte de La Française des Jeux (FDJ) es una decisión estratégica que se alinea con el objetivo de FDJ de convertirse en un operador líder en los sectores de lotería y apuestas/juegos en línea. Se espera que la adquisición genere sinergias financieras y operativas significativas, mejore la posición de mercado de FDJ y respalde un crecimiento sostenible. La entidad combinada se beneficiará de una mayor escala, capacidades tecnológicas y una base de ingresos diversificada, lo que posicionará a FDJ como un líder europeo en el sector del juego.

Tras la compra la deuda de FDJ empeorará, por supuesto. Esperan tener una deuda neta/ebitda como máximo de 2x.

Operarán solo en mercados locales regulados, que es hacia donde está tendiendo el mercado en este sector, pues las regulaciones específicas de cada país, son cada vez más estrictas y conviene operar en mercados regulados.

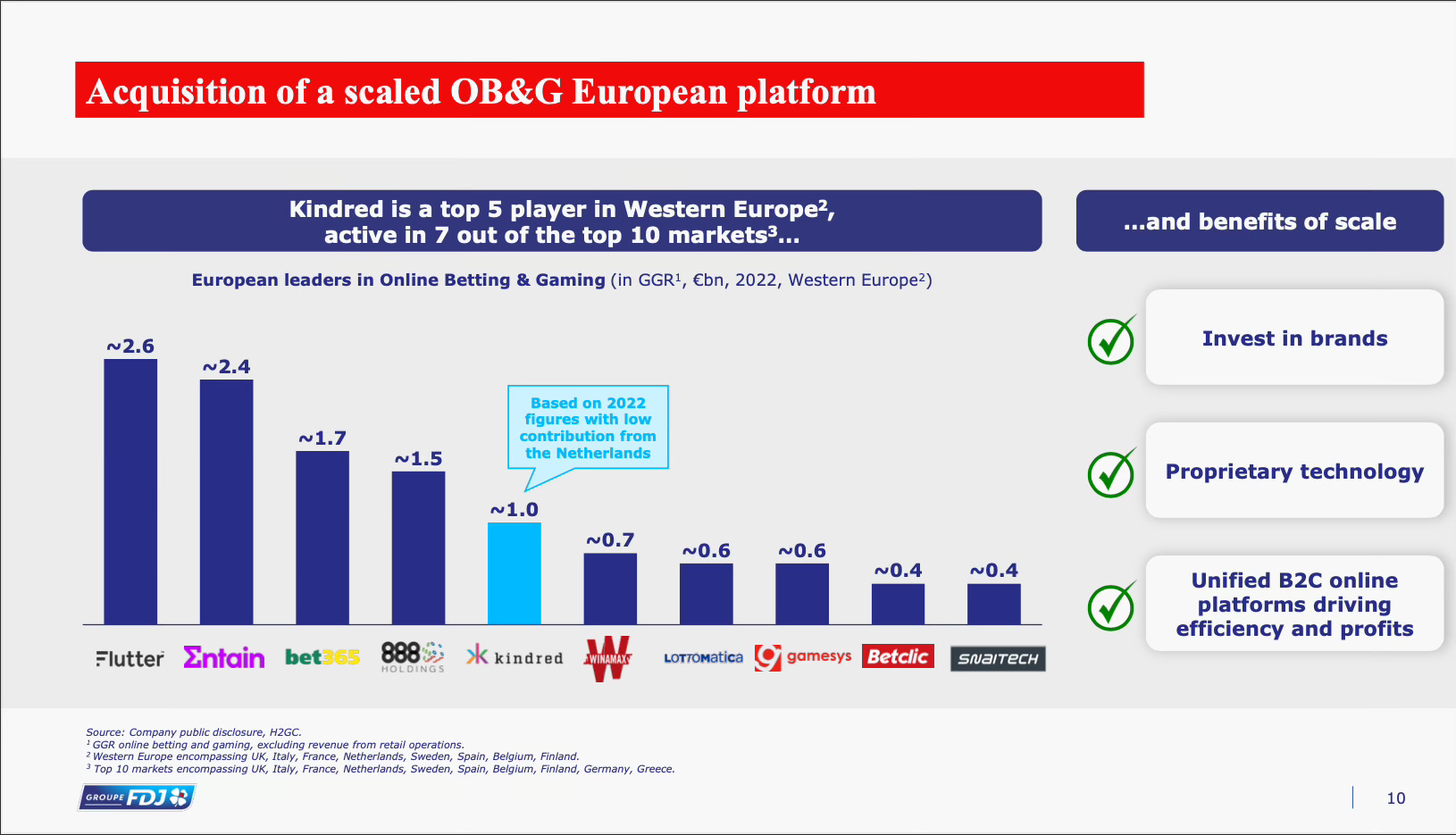

La situación de Kindred como 5º operador europeo actualmente:

Portfolio diversificado de marcas icónicas:

Dispone de tecnología propia y patentada que garantiza:

La resiliencia de plataformas.

Diferenciación de productos.

Beneficios de ahorro de costes.

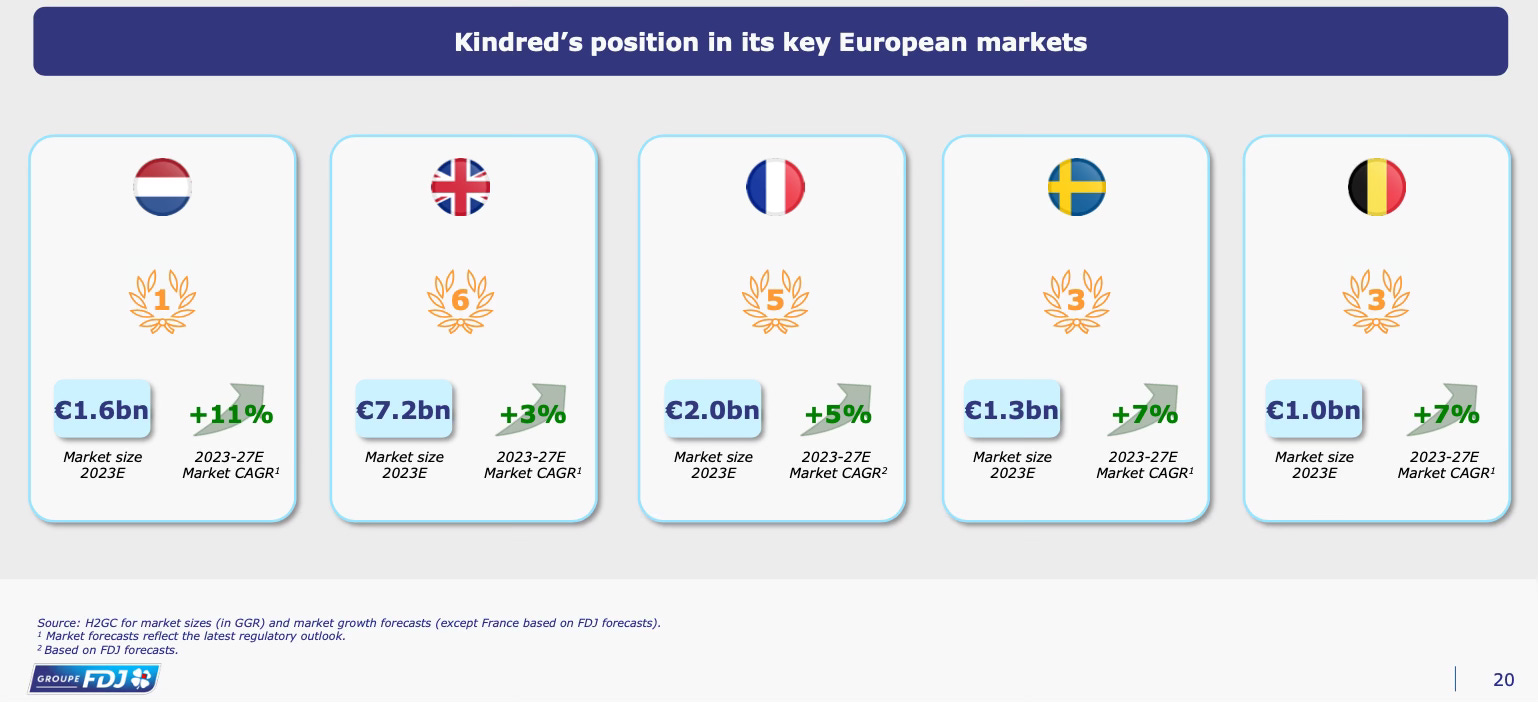

Posición de Kindred Group en los principales mercados europeos:

Aunque tras la fusión con FDJ pasaría a convertirse en el nº 3 en Francia.

¿Cómo quedará Groupe FDJ tras la adquisición de Kindred Group?

La especialización digital y tecnológica de Kindred Group acelerará la digitalización de FDJ.

La estimación de FDJ del free Cash Flow tras la fusión de las dos empresas es de unos 740 millones de euros, que sería un FCF yield del 8,5% si sumamos la deuda a pagar. Y de 12% sin tener en cuenta la deuda. Nada mal, la verdad.

ANÁLISIS KINDRED GROUP

Empresa fundada en 1997.

Kindred es uno de los proveedores de juegos de azar en línea líderes en el mundo.

Los productos que vende:

A su vez, Kindred es uno de los líderes europeos de apuestas y juegos online. Participa en cuatro categorías de apuestas:

1. Sports betting (38%)

El mercado de apuestas deportivas continúa expandiéndose rápidamente.

El futbol es la categoría reina con el 58% de los ingresos.

Estas son las temáticas más importantes en este mercado:

Kindred Sportsbook Platform es su plataforma propia de apuestas deportivas

Contar con nuestra propia plataforma deportiva nos permite satisfacer rápidamente las necesidades cambiantes de nuestros clientes en todos los mercados y controlar la experiencia del cliente. La razón detrás de la inversión en nuestra propia tecnología incluye el aumento de los ingresos, la optimización de los costes y el mantenimiento de la seguridad del suministro.

*(Compañía)

2. Casino & games (54%)

Lo hacemos a través de siete estudios que ofrecen una réplica de un casino físico, con crupieres y dealers humanos que atienden mesas para nuestros juegos más populares, como la ruleta y el blackjack. Estos se ofrecen en cinco idiomas e incluyen nueve juegos de la marca Unibet.

*(Compañía)

Kindred, a través de Relax Gaming, dispone de juegos exclusivos que proporcionan ventajas competitivas.

Juegos exclusivos

En 2023, lanzamos 693 juegos de 90 proveedores diferentes (un aumento interanual del 13 por ciento en los juegos lanzados), y esta gran variedad de contenido es vital para atraer, reactivar o retener a los jugadores. Aún mejor es ofrecer juegos de alta calidad que nadie más puede ofrecer. A través de nuestro estudio interno, Relax Gaming, ofrecimos a los jugadores siete títulos totalmente exclusivos este año y lanzamos 56 juegos que fueron exclusivos en un mercado específico o por un período de tiempo, antes de ser lanzados a la competencia. Estos títulos destacados llaman la atención, ayudan a ganar participación de la competencia y a generar un argumento de venta único para nuestras marcas.

*Fuente: Compañía

3. Poker, and other (including bingo) (5%)

El objetivo de Kindred es proporcionar la mejor experiencia de póquer para los jugadores ocasionales y recreativos, y nuestro producto de póquer exclusivo es proporcionado internamente por Relax Gaming. Nuestros embajadores de póquer de Unibet con más años de servicio nos ayudan a mantenernos en contacto con nuestros jugadores y a recopilar los comentarios que necesitamos para seguir mejorando la experiencia del jugador.

*Fuente: Compañía

Importancia de la regulación y las licencias

La regulación y las licencias están evolucionando rápidamente en los principales mercados del mundo, y la capacidad de gestionarlas se ha convertido en un aspecto clave. Foco en operar solo en mercados locales regulados y no desde el extranjero.

Foco en productos y plataformas propios para no depender de la tecnología de otros.

Otro pilar importante para mejorar la eficiencia en los mercados regulados localmente es construir nuestra propia pila de productos patentados, y este ha sido un enfoque estratégico clave durante muchos años. En pocas palabras, los productos patentados nos permiten un mayor control de la experiencia completa del cliente y podemos reducir los riesgos de nuestra exposición a los proveedores. Esto hace que nuestro proyecto emblemático, Kindred Sportsbook Platform (KSP), sea más importante para nosotros que nunca.

*Fuente: Compañía

Adquisición de Relax Gaming

Relax Gaming es un proveedor para otros negocios (B2B) en la industria de los juegos en línea, conocido por su variada cartera de juegos de casino, que incluye tragaperras, póquer y bingo. Fundada en 2010 por Patrik Österåker y Jani Tekoniemi, la empresa tiene su sede en Malta y cuenta con varias oficinas en todo el mundo.

Relax Gaming ofrece una amplia gama de juegos propios y también proporciona una plataforma para que otros desarrolladores de juegos distribuyan su contenido. Sus productos son conocidos por su excelencia técnica, características innovadoras y rápida comercialización. También han lanzado varios programas exitosos como Silver Bullet y Powered By Relax, que ayudan a promover socios de estudios de alta calidad.

*Fuente: Compañía

Además de reducir drásticamente nuestros costes de ventas, la integración de Relax Gaming nos ha permitido crear nuestro propio contenido exclusivo y generar una diferenciación genuina en nuestro producto de casino. Además, muchos productos de Relax Gaming están disponibles en sitios de competidores de primer nivel, lo que nos brinda un modelo comercial B2B altamente escalable.

Nuestro trabajo con Relax Gaming ha ido progresando y lo aceleraremos aún más el próximo año, ya que sus juegos contribuirán con una mayor proporción de ingresos que antes y aumentarán la participación de mercado en los EE. UU. Lanzamos siete juegos personalizados para Kindred en 2023 y tenemos planes para muchos más.

*Fuente: Compañía

Mucho margen para el crecimiento de la compañía

Si bien nuestra presencia es importante en Europa y Australia, hay mucho margen para crecer. Ocupamos posiciones de liderazgo en los Países Bajos, Francia, Bélgica y Suecia, pero creemos que hay margen para un mayor crecimiento en estos mercados.

Además, este año hemos demostrado que tenemos la capacidad de ganar cuota de mercado, como lo hemos hecho en el Reino Unido y Dinamarca. Concentrar nuestros recursos y fondos en optimizar estos mercados y aprovechar al máximo el conocimiento de nuestra marca será una estrategia eficiente. Además, las previsiones sugieren que la mayoría de nuestros mercados en su conjunto seguirán creciendo, y nuestro plan es superar la tasa de crecimiento anual combinada de nuestros mercados principales.

*Fuente: Compañía

Crecimiento del sector

Vientos de cola muy favorables para este sector:

Riesgos y debilidades Kindred Group

Mayor actividad de control por parte de los reguladores locales en varios mercados .com.

Todos los aspectos del negocio están bajo consideración política activa en algunos países.

El panorama regulatorio cambia constantemente.

Los ciberataques están creciendo y pueden ser un peligro en caso de conseguir sus objetivos. A una empresa de la competencia le hicieron perder 100 millones.

Aumento de los impuestos. Un número cada vez mayor de jurisdicciones están considerando (o ya han introducido) nuevas medidas fiscales dirigidas a las empresas digitales.

Política de dividendos de Kindred Group

Su política de dividendos encaja a la perfección con la mantenida por FDJ, siendo muy similares y demostrando la importancia del inversor para la directiva. Las sinergias en este aspecto serán muy buenas.

La política de dividendos de Kindred es generar un dividendo ordinario estable.

Kindred tiene un sólido historial de retornos de capital a los accionistas y la política de distribución actual abarca una tasa total de pago de dividendos y recompras de acciones de aproximadamente el 75-100 por ciento del flujo de caja libre a lo largo del tiempo.

*Fuente: Compañía

OTRAS ADQUISICIONES

En su camino a la diversificación e internacionalización de su negocio, FDJ realizó otras dos adquisiciones de interés durante 2023:

PLI (Loterías irlandesas), con derechos exclusivos (monopolio) sobre las loterías irlandesas hasta 2034.

ZEturf (apuestas de caballos principalmente en Francia).

PRINCIPALES VENTAJAS COMPETITIVAS FDJ GROUP

Activos intangibles (elevado):

FDJ opera una amplia cartera de marcas emblemáticas como Loto, EuroMillions, Cash, Amigo, Joker, Bingo Live, Keno, Mission Patrimoine y Parions Sport. Estas marcas reconocidas ayudan a FDJ a mantener la lealtad de los clientes y atraer nuevos jugadores.

Licencias regulatorias: Como entidad estatal, FDJ se beneficia de licencias regulatorias que le permiten operar juegos de lotería y apuestas deportivas en Francia de forma exclusiva, hasta 2044 (monopolio). Esta protección regulatoria limita la competencia y proporciona un entorno operativo estable.

Costes de cambio o switching costs (bajo):

En algunas partes de la empresa como loterías y apuestas deportivas físicas, directamente es que no pueden cambiarse.

En cuanto a las apuestas deportivas y juegos en línea los costes de cambio son muy bajos.

Efecto Red (moderado):

FDJ cuenta con la red de ventas local líder en Francia con más de 29.000 puntos de venta, lo que aumenta la accesibilidad y la comodidad de sus juegos para los clientes. Esta amplia red de distribución mejora el valor de las ofertas de FDJ a medida que más personas participan y más dinero pueden ofrecer sobre sus premios.

El valor de sus servicios aumenta a medida que más personas participan pues aumentan sus premios, lo que atrae a más participantes.

Ventajas de Costes (moderado):

La gran escala de operaciones de FDJ le permite distribuir los costes sobre una base de ingresos más amplia, lo que genera márgenes más altos.

Escala Eficiente (elevado):

La posición dominante de FDJ en el mercado francés de loterías y apuestas dificulta que los nuevos participantes compitan de manera efectiva. La infraestructura establecida y la presencia en el mercado de la empresa le brindan ventajas competitivas.

4. DEBILIDADES Y RIESGOS

El riesgo regulatorio es el más importante, tanto en su actividad tradicional como ahora tras la adquisición de la empresa de juegos online Kindred.

El mayor peligro sería la retirada de los derechos exclusivos para la lotería física y online, y para las apuestas deportivas en puntos de venta físicos. Derechos que en principio tiene hasta 2044.

Tiene pendiente un litigio a resolver, que es la posible revisión de la cantidad que se pagó al Estado francés por la adquisición de estos derechos exclusivos (380 millones). Tendrá que ser resuelto por la Comisión Europea.

La empresa sería otra muy diferente sin este monopolio en las loterías que le suministra un flujo de caja muy estable.

Alta competencia en online gaming tras la adquisición de Kindred.

Ciberseguridad y desarrollo IT, ya que es una industria que está avanzando tecnológicamente de forma muy rápida y deben adaptarse a estos cambios.

5. FUTURO DE LA COMPAÑÍA Y TENDENCIA DEL SECTOR EN EL QUE OPERA

COMPAÑÍA

Foco en la digitalización, la diversificación y la internacionalización.

La empresa con sus últimas adquisiciones como son Kindred Group, las loterías irlandesas y la empresa Zeturf, avanza en sus intenciones de forma clara y decidida.

INDUSTRIA

Un mercado cada vez más regulado. Lo que puede ser perjudicial pero también beneficiar a operadores ya asentados, con experiencia y conocimiento de las diferentes regulaciones de cada país. Estaríamos en el caso de FDJ y Kindred Group.

La restricción más importante del crecimiento del mercado global, son las reglas estrictas que rodean la legalidad de los modos de juego o apuestas en línea en muchos países.

Crecimiento de la lotería a nivel europeo:

El crecimiento esperado de la industria del juego y las apuestas, concretamente de las loterías tradicionales en Europa hasta 2028 es de aproximadamente un 5,86%.

Crecimiento de la lotería a nivel mundial:

El crecimiento esperado de la industria del juego y las apuestas, concretamente de las loterías tradicionales a nivel mundial hasta 2031 es de aproximadamente un 4,1%.

Podemos ver en el gráfico como La Française des Jeux es el tercer player a nivel mundial.

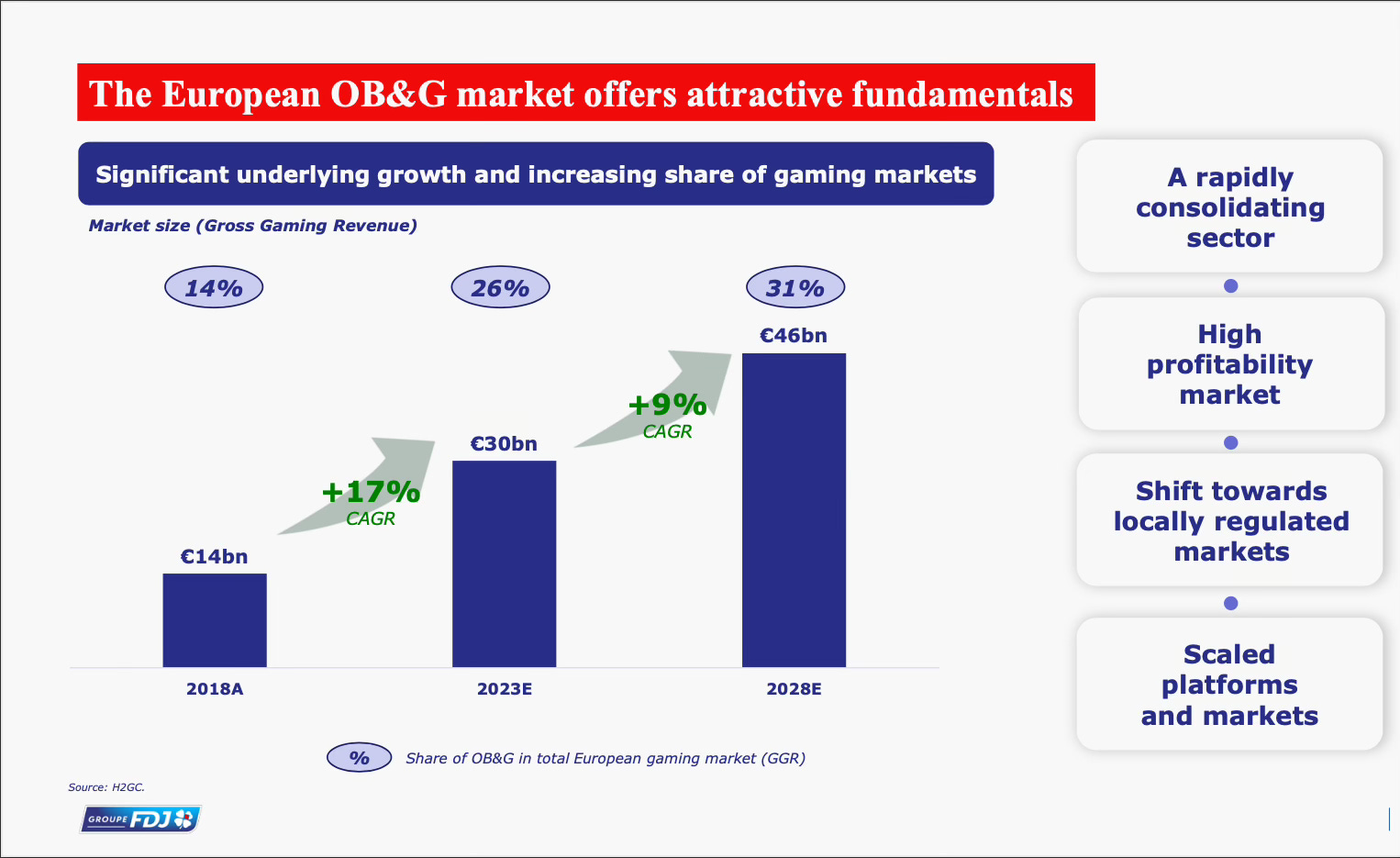

Crecimiento de las apuestas y el juego online a nivel Europa:

El crecimiento esperado de la industria del juego y las apuestas online, a nivel europeo hasta 2028 es de aproximadamente un 9%.

Las expectativas son que Europa domine el crecimiento del online betting and games.

Crecimiento de las apuestas y el juego online a nivel Mundial:

El crecimiento esperado de la industria del juego y las apuestas online, a nivel mundial hasta 2028 es de aproximadamente un 11,8%.

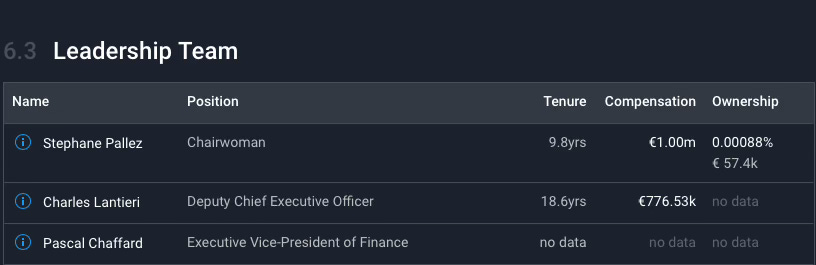

6. DIRECTIVA Y SKIN IN THE GAME (alineación de la directiva y los accionistas)

Directiva ❌

No existe “skin in the game” en cuanto a participación importante en acciones de la directiva, prácticamente no tienen acciones.

Si bien en el consejo de administración existe un representante permanente de cada asociación de veteranos. La Union Des Blesses De La Face Et La Tete y La Federation Nationale Andre Maginot.

Accionistas ✅

Existen 4 accionistas privados o grupos de control con una participación significativa. Concretamente:

El Estado francés: 21%

La Union Des Blesses De La Face Et La Tete: 10,5%

La Federation Nationale Andre Maginot: 4,41%

Empleados de FDJ: 3,87%

Me parece interesante introducir brevemente a las dos asociaciones con una participación importante en la empresa y creadoras del origen de la actual lotería francesa. Además son la historia de esta empresa, La Française des Jeux.

La Union Des Blesses De La Face Et La Tete

En 1921, tres hombres: Albert JUGON, Bienaimé JOURDAIN y el Coronel PICOT fundaron una asociación para ayudar a sus camaradas atrozmente desfigurados durante la Primera Guerra Mundial.

Eligen llamarse “Les Gueules Rossées”, un término duro y provocativo para el público en general pero cariñoso para ellos mismos. Se dotan de un lema portador de promesa y esperanza “Sonrira de todos modos”.Las “Bocas Rotas” brindan hoy, en un espíritu de fraternidad y ayuda mutua, asistencia moral y material a los militares heridos en combate, en OPEX, policías, gendarmes y bomberos, aduaneros, personal penitenciario herido en servicio, con heridas en la cara o en la cabeza.

La asociación también desempeña un papel de mantenimiento de la Memoria de los sacrificios realizados por el país.

La Asociación obtiene sus recursos de su accionariado en La Française des Jeux, de la que es el segundo accionista, después del Estado.

De hecho, las “Gueules Rossées” tuvieron la genial idea, en los años 30, de crear las famosas décimas de la Lotería Nacional, luego fueron en 1976 los promotores de la LOTO en Francia.-Web de la asociación-

La Federation Nationale Andre Maginot

Creada en MARSELLA en 1888 por los Veteranos Mutilados de la Guerra de Crimea, la Guerra de 1870 y las llamadas guerras coloniales bajo el nombre de “Unión Fraternal de Antiguos Militares Heridos, gratificados con la reforma n ° 1” que se convirtió el 6 de noviembre de 1894 en la “Federación Nacional de Antiguos Militares Heridos, gratificados y Reformados n ° 1”.

El 6 de octubre de 1918, André Maginot, héroe y gran herido, se convirtió en su presidente. Convertido en el primer ministro de pensiones, será el innovador de una legislación que establece un “Derecho a la reparación”, indiscutible, en beneficio de los Veteranos y Víctimas de Guerra.

Durante la década de 1920, las galas caritativas y la generosidad del público, habiendo asegurado los recursos de la FNAM desde 1888, se redujeron poco a poco.

En 1930, André Maginot, ayudado por las asociaciones de mutilados y víctimas de guerra, lanzó una suscripción nacional, acompañada de un sorteo, bajo el patrocinio del Presidente de la República. Esta suscripción, llamada “La Dette”, cuyo sorteo, muy innovador para la época ya que los lotes iban desde la bicicleta hasta el avión de turismo, tuvo un éxito considerable.

En 1933, ante el éxito de la Deuda, el Estado creó una lotería nacional. Dado que el precio de los billetes es muy alto para la mayoría de los franceses, la FNAM y la UBFT compran los billetes al Estado, los dividen en décimas y los distribuyen a través de una red comercial de corredores creada por la Asociación. El precio del billete y el importe de los lotes se dividen por diez. Este sistema asegurará el éxito comercial de la Lotería Nacional durante casi 40 años.

Durante la década de 1960, la Lotería Nacional entró en un lento declive debido a la competencia de las carreras de caballos. En 1976, para encontrar nuevos recursos, las “Gueules Rossées” y la FNAM crearon el LOTO, con el acuerdo del Estado, pero éste no aporta ninguna inversión.

En 1979, el Estado decidió constituir una sociedad de economía mixta (Estado / accionistas privados) ahora llamada La Française des Jeux. La FNAM y la UBFT se convierten en accionistas y percibirán, hasta 2008, una tasa por las apuestas de la Lotería y del Euromillones. Hoy en día, la FNAM sigue siendo accionista de la Française des Jeux, pero solo en el 4,23% del capital de la empresa, junto a la UBFT. Esta financiación, bastante atípica, es la consecuencia del papel histórico desempeñado por estas dos asociaciones en el desarrollo de los juegos de lotería en Francia, lo que les ha permitido una autonomía financiera y nunca tener que solicitar una subvención al Estado ni a las autoridades territoriales.

-Web de la asociación-

¿Por qué es importante lo anterior?

Por la gran importancia que tiene el dividendo para estas asociaciones, que tienen representantes en el Consejo de Administración de la Empresa, y que pelearán lo necesario para que este se mantenga y vaya creciendo. Digamos que ellos trabajan para ti como accionista que quiere recibir dividendos. A través de estos dividendos pueden realizar sus actividades de ayuda y apoyo a los beneficiarios.

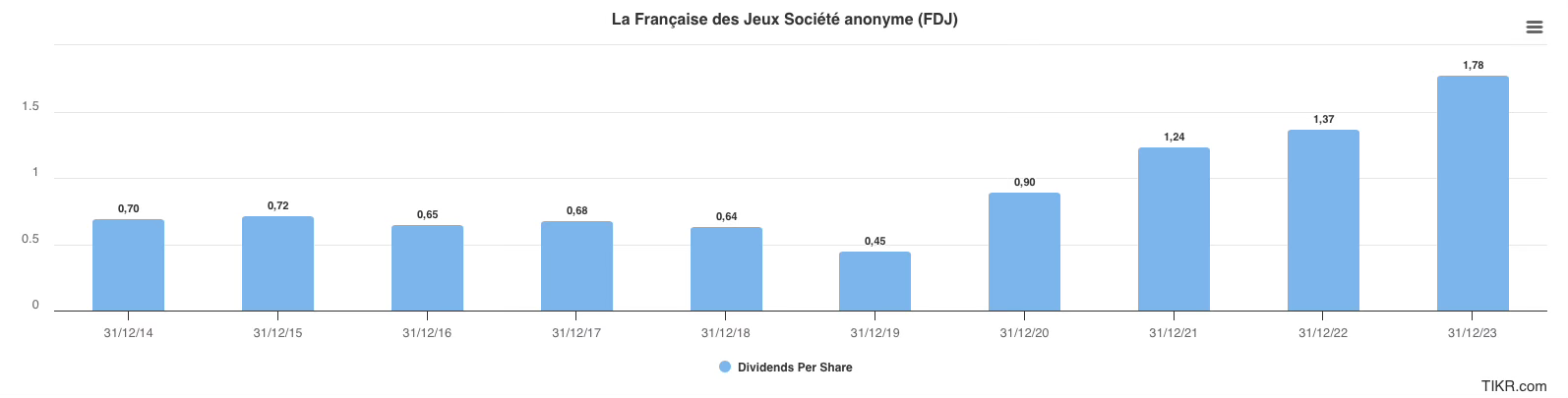

7. DIVIDENDOS ✅

RENTABILIDAD POR DIVIDENDO ACTUAL: 4,98%

CRECIMIENTO DEL DIVIDENDO (CAGR) 5 AÑOS: 23%

CRECIMIENTO DEL DIVIDENDO (CAGR) 10 AÑOS: -%

CRECIMIENTO ESTIMADO DEL DIVIDENDO (CAGR) próx. 2 AÑOS: 7%

MI ESTIMACIÓN CRECIMIENTO A 5 AÑOS (CAGR): 10%

Podemos ver como actuó en relación al dividendo en las dos últimas grandes crisis:

Crisis financiera de 2008: sin datos

Crisis COVID19: Aumentó fuertemente el dividendo.

Tras la adquisición de Kindred la empresa bajará el payout al 75%, desde un 80-90% anterior.

La empresa espera hacer crecer el dividendo un 10% para 2026 tras la adquisición de Kindred Group.

Destacar la importancia del dividendo en esta empresa pues entre su accionariado, con un 15%, se encuentran dos asociaciones de veteranos de guerra que fueron el origen de la empresa, que necesitan de sus dividendos para el desarrollo de las actividades. La directiva estará muy atenta a conservar este dividendo y hacerlo crecer.

Estas asociaciones tienen 2 representantes permanentes en el consejo de administración.

También el Estado francés con un 20% de la propiedad recibe con alegría los dividendos que le proporciona FDJ.

La política con el dividendo de la empresa es muy amigable con el accionista.

Un rendimiento de los dividendos creciente (ideal >5%) es una característica clave de una empresa con gran valor para el accionista. El crecimiento de los dividendos reflejará el potencial de revalorización de la cotización de la empresa en el largo plazo.8. PAYOUT ❌

Dividendo por acción/FCF por acción= 73%

Payout actual alto sobre el bpa, pero dentro de la política de la empresa de repartir entre un 80-90% de los beneficios.

Payout sobre el fcf más bajo. El payout sobre el Free Cash Flow baja hasta el 73%, y esta es de las empresas que tras revisarlas, valoro sobre el fcf y no sobre los beneficios.

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.9. CRECIMIENTO DEL BENEFICIO ✅

CRECIMIENTO DEL BENEFICIO (CAGR) 5 AÑOS: 22%

CRECIMIENTO DEL BENEFICIO (CAGR) 10 AÑOS: -%

CRECIMIENTO ESTIMADO PRÓXIMOS 2 AÑOS (CAGR): 4%

Crecimientos superiores al 7% es lo que buscamos 10. CRECIMIENTO DEL FREE CASH FLOW ✅

CRECIMIENTO (CAGR) 5 AÑOS: 30%

CRECIMIENTO (CAGR) 10 AÑOS: -%

CRECIMIENTO ESTIMADO PRÓXIMOS 2 AÑOS (CAGR): (-1.4%)

Crecimientos superiores al 7% es lo que buscamos 11. CRECIMIENTO DE VENTAS ✅

CRECIMIENTO (CAGR) 5 AÑOS: 8%

CRECIMIENTO (CAGR) 10 AÑOS: -%

CRECIMIENTO ESTIMADO PRÓXIMOS 2 AÑOS (CAGR): 7%

Crecimientos superiores al 5% es lo que buscamos 12. CRECIMIENTO SOSTENIBLE DEL DIVIDENDO ✅

CRECIMIENTO DE VENTAS 5Y: 8,34%

CRECIMIENTO DE BPA 5Y: 22,07%

CRECIMIENTO FREE CASH FLOW 5Y: 30%

CRECIMIENTO DIVIDENDO 5Y: 23%

El crecimiento del dividendo está en línea con el crecimiento de los beneficios y por debajo del crecimiento del free cash flow, por lo que su crecimiento es muy sostenible.

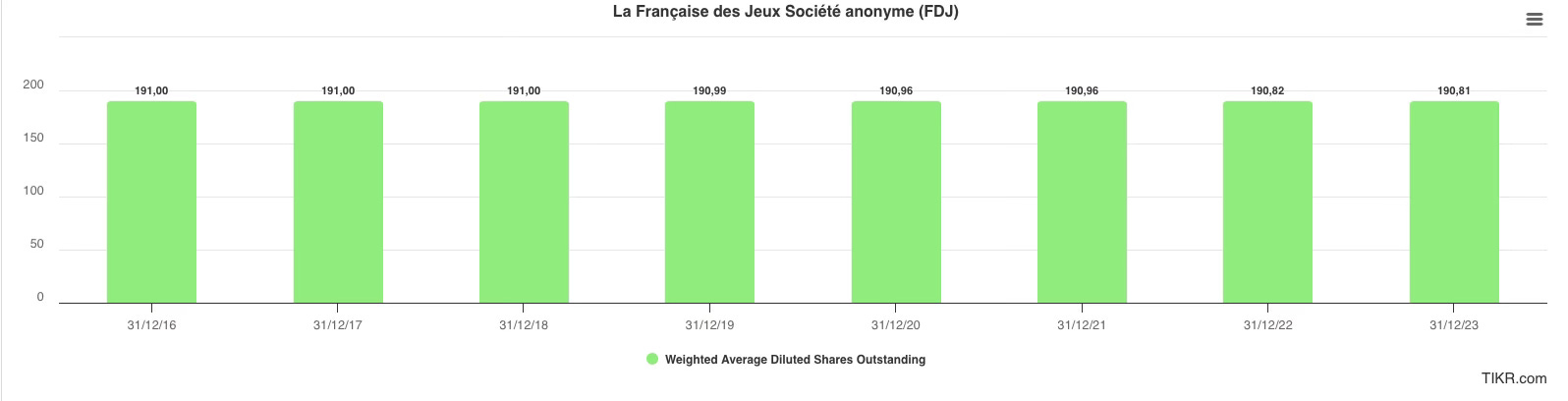

Un crecimiento sostenible y saludable del dividendo se acompaña de un crecimiento de ventas, beneficios y flujos de caja libre que soporten ese crecimiento. Hago el cálculo CAGR desde los últimos 10 años hasta la estimación de los próximos 2 (12 años).13. RECOMPRA DE ACCIONES ✅

Podemos ver que no hay dilución de acciones para el accionista, manteniéndose estable el número de acciones desde hace años.

A Warren Buffet le encanta que las empresas utilicen parte del excedente de dinero para la recompra de acciones. Es una forma de aumentar el bpa y favorecer al accionista que no pagará impuestos por ello. Siempre que se realicen por debajo del valor intrínseco de la compañía. En cualquier caso lo que buscamos es que la empresa no diluya al accionista.14. DEUDA ✅

DEUDA NETA/EBITDA: (-0,45x)

EBIT/INTEREST EXPENSE: 46x

TOTAL DEBT/EQUITY: 44,6%

Si bien la deuda es actualmente absolutamente fantástica, tras la adquisición de Kindred con seguridad que empeorará pero dentro de unos límites muy controlables para una empresa con tanta estabilidad.

Según la compañía la deuda a medio plazo se mantendrá igual o por debajo de 2 veces deuda neta/ebitda.

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).15. CASH FLOW CONVERTION RATE ✅

FREE CASH FLOW/NET INCOME (media 10 años): 90%

Buena conversión de los beneficios en flujo de caja libre. En 2016 fue negativo el flujo de caja, si no el fcf de la empresa es siempre superior a los beneficios.

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, es una gran señal. Cifras superiores al 80% son buenas.16. INTENSIDAD DEL CAPITAL ✅

CAPEX RATIO (capex/beneficios netos media de 5 años): 12%

Si los gastos de capital son altos, pueden tener un impacto negativo sobre los beneficios. Ratios <50% son buenos, ratios <25% son excelentes17. RENTABILIDAD DE LA EMPRESA ✅

ROIC: 31% (media 5Y)

ROE: 37% (media 5Y)

MÁRGEN BRUTO: 44% (media 5Y)

MÁRGEN OPERATIVO: 17% (media 5Y)

Todas las métricas se encuentran dentro de lo que busco. Además la tendencia del margen bruto y operativo es ascendente en los últimos 5 años, lo cual es una gran señal.

ROIC/ROE: Un ROIC alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.19. COMPETIDORES

FDJ es el operador de la lotería nacional en Francia, lo que le otorga una posición dominante en el mercado. Esta posición le proporciona una base de ingresos estable y una ventaja competitiva sobre otras empresas de juegos y apuestas.

Los competidores de FDJ se encontrarían en la industria del online bet&gaming, pues en la lotería física y en las apuestas deportivas en puntos de venta físicos, tiene la exclusividad en el mercado francés.

Algunas empresas similares y/o competidoras con FDJ en OB&G:

20. RENDIMIENTO HISTÓRICO ✅

Una forma rápida de saber si una empresa es buena, es mirar su gráfico de cotización histórico. En el largo plazo una buena empresa tendrá un gráfico claramente ascendente, por supuesto con altibajos y dependiendo de la ciclicidad de la empresa.21. DISTANCIA A MÍNIMOS ANUALES ❌

22. CONVICCIÓN EN LA EMPRESA

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

La convicción naranja de FDJ se debe a:

Lado negativo:

Los impuestos al dividendo en Francia nos perjudican.

Legislación con el juego cada vez más restrictiva.

Incertidumbre en cuanto a los derechos exclusivos más allá de 2044.

Gobierno francés en el accionariado.

Incertidumbre integración Kindred.

Lado positivo:

Accionistas de referencia interesados en el dividendo.

Monopolio.

Sin deuda.

Buena política de dividendos.

Gobierno francés en el accionariado.

CONVICCIÓN EN FDJ: 🟠De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫23. VALORACIÓN

EL precio de la acción en el momento de la valoración: 37,64€

MÉTODO 1

▶️ CRECIMIENTO DIVIDENDO + YIELD ACTUAL +/- MÚLTIPLO

CRECIMIENTO ESTIMADO DIVIDENDO A 5 AÑOS2: 10%

RENTABILIDAD POR DIVIDENDO ACTUAL3: 4,94%

POSIBLE CONTRACCIÓN/EXPANSIÓN MÚLTIPLO 5 años (CAGR): 2%

PER actual: 15x

PER razonable: 16x

Espero un crecimiento del dividendo para los próximos 5 años del 10% anualizado, que sumado a una rentabilidad por dividendo actual del 4,94% y una posible expansión del múltiplo para los próximos 5 años del 2% anualizado, nos daría un:

RETORNO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 17%

MÉTODO 2

▶️ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

YIELD ACTUAL: 4,94%

YIELD MEDIO HISTÓRICO: 3,78%

Considero que, teniendo en cuenta una media histórica del dividendo del 3,78% y una rentabilidad actual del 4,94%:

LA EMPRESA SE ENCUENTRA ACTUALMENTE INFRAVALORADA UN: 31%

CON UN FAIR VALUE (VALOR JUSTO) DE: 49€

MÉTODO 3

▶️ VALORACIÓN POR FCF (FREE CASH FLOW YIELD)

FCF YIELD ACTUAL: 6,8%

INFLACIÓN ACTUAL FRANCIA: 1,2%

INFLACIÓN + 1%: 2,2%

El fcf yield actual de FDJ se encuentra por encima del mínimo exigido de la inflación + un 1%.

Es la forma más sencilla de comparar el rendimiento de la inversión con otras inversiones como por ejemplo el rendimiento del alquiler de una vivienda, o las letras del tesoro.

MÉTODO 4

▶️ VALORACIÓN POR ROCE Y BENEFICIOS RETENIDOS

ROCE 5yr Avg: 32%

Beneficios retenidos:

100%-Payout (62%)= 27%

ROIC (32%)* Beneficios retenidos(27%)= 8,64%

+ DIVIDENDO 4,94%

RETORNO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 14%

▶️ COMPARACIÓN CON OTRAS VALORACIONES:

No encuentro otra valoración para comparar la mía.

Atendiendo a los 4 tipos de valoración expuestas la empresa se encuentra en estos momentos:

INFRAVALORADA ✅ ✅

CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA24. CONCLUSIÓN

El atractivo de las acciones de FDJ refleja su modelo casi único que combina actividades altamente reguladas, en monopolio y abiertas a la competencia, ofreciendo un crecimiento constante con un apalancamiento operativo y una política de dividendos atractiva.

-Web compañía-

FDJ tiene derechos exclusivos (monopolio) en Francia para operar juegos de lotería en línea y física, y apuestas deportivas en puntos de venta.

Como empresa estatal, FDJ se beneficia de un entorno regulatorio favorable en Francia, lo que puede brindar estabilidad y reducir el riesgo de cambios regulatorios que podrían afectar negativamente al negocio.

Se enfrenta a regulaciones cada vez más estrictas a nivel m mundial en el juego, pero la empresa está sabiendo adaptarse rápidamente.

Portfolio de productos diversificado.

Expansión internacional y adquisición de Kindred Group como formas de crecimiento del negocio.

Existen accionistas de referencia en el accionariado con gran interés en el dividendo.

Política amigable de la directiva con el dividendo.

Es la segunda mayor corporación de Europa y la cuarta del mundo en este negocio.

El free cash flow yield estimado tras la adquisición de Kindred Group es de un 11%.

Una empresa que estoy convencido existirá dentro de 20 años.

Deuda inexistente en este momento y que subirá a unas 2x ebitda tras la adquisición de Kindred.

Rentabilidad por dividendo atractiva de casi un 5%.

ROIC superior al 30%.

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

ADVERTENCIA:

Este artículo no es ninguna recomendación de compra o venta. En caso de estar interesado en esta empresa debes realizar tu propio análisis e investigación. Mi análisis podría ser erróneo o contener datos incorrectos. Este análisis es el guión que uso yo para estudiar las empresas y organizar ese estudio. Me ayuda a entenderlas y tener convicción en las mismas. No es exactamente una exposición del análisis dirigida a un público, por lo que debes entenderla así. Estoy invertido en La Française des Jeux (FDJ).

Hola Slow Dividend.

Un análisis fantástico que cumple la función de mostrar el modelo de negocio, los pros y los contras de FDJ.

Aunque tuvieras ciertas partes de tu análisis "automatizado", hay que poner en valor la cantidad de horas que exige realizar un trabajo como el tuyo con FDJ. Lo sé por experiencia propia.

Enhorabuena y muchas gracias por compartir el fruto de tu investigación sobre una compañía tan aparentemente atractiva. Ya es decisión de cada uno investigar más o dejarla pasar.

Abrazos.

Muchas gracias por compartir este trabajo!! Te felicito por el trabajo, es muy completo y divulgativo. Lo voy a leer despacio como lo merece. Enhorabuena!!!