Actualización Bristol-Myers Squibb $BMY

Yield del 4,2%, payout del 35% y estimaciones de crecimiento del dividendo del 5% CAGR. Aumentando el dividendo desde hace 18 años.

¡Saludos, querido lector de Slow Dividend!

Comienzo una nueva sección en la que publicaré las actualizaciones que voy haciendo de las empresas para la tabla de análisis y valoración.

Quería también que supieras que esta nueva sección, junto con otra que empezará a funcionar en unas semanas, serán secciones de pago en un futuro, así que te invito en las próximas semanas-meses a comprobar si son de tu interés.

Todas las secciones anteriores del Substack continuarán siendo gratuitas, como siempre.

Estas actualizaciones se convertirán en habituales, pues me ayuda tanto a mi inversión, como a la utilidad de la tabla de análisis y valoración. No tendrán un día concreto de publicación. Podré hacer una, varias o ninguna a la semana.

Bristol Mayers Squibb: BMY 0.00%↑

La compañía ocupa actualmente la posición nº 26 de mi tabla de análisis y valoración ordenada por factores de calidad y valoración.

La actualización se realiza teniendo en cuenta el Free Cash Flow con datos consolidados1 a cierre del ejercicio 2024.

📌Descripción compañía:

Bristol-Myers Squibb descubre, desarrolla y comercializa medicamentos para diversas áreas terapéuticas, como enfermedades cardiovasculares, oncológicas y del sistema inmunitario. Un área clave para Bristol es la inmunooncología, donde la empresa es líder en el desarrollo de medicamentos. Bristol obtiene cerca del 70% de sus ventas totales en Estados Unidos, lo que demuestra una mayor dependencia del mercado estadounidense que la mayoría de sus pares.

-Morningstar-

📌Moat (ventajas competitivas)

Según la clasificación de Morningstar la compañía tiene ventajas competitivas2:

Wide Moat

*Hay analistas de Morningstar siguiendo esta compañía3.

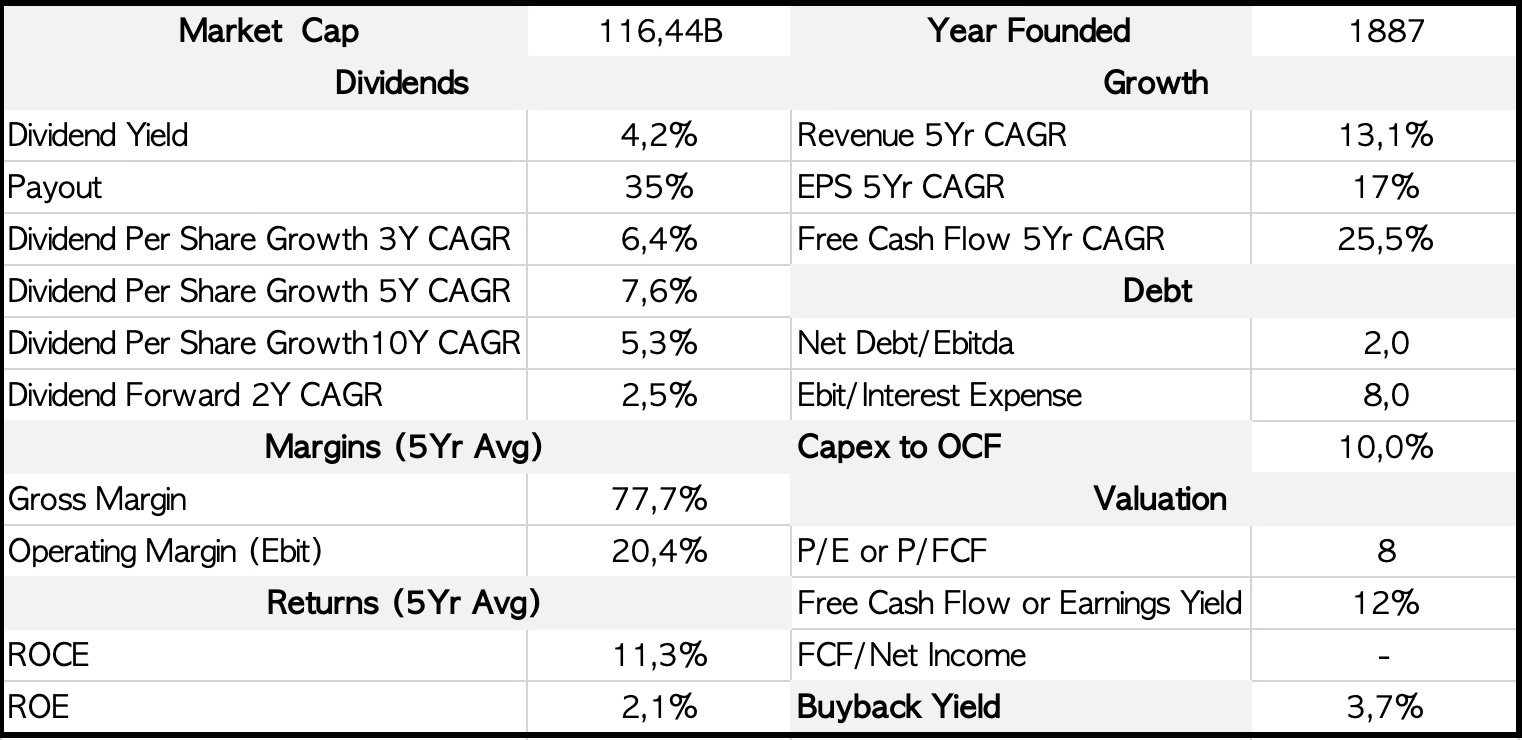

📌Cuadro Resumen con las principales métricas

*Datos finchat.io, tikr.com y cálculos propios.

📌Precio

La acción se encuentra actualmente a un precio de:

57,38$.

*Gráfico de las últimas 52 semanas.

📌Mi precio objetivo:

El precio objetivo según mis estimaciones:

79$.

📌Precio objetivo Finchat.io:

61$

📌Precio objetivo Morningstar.com:

66$

📌Mínimos anuales

El precio se encuentra un 31% por encima de sus mínimos anuales, rozando máximos anuales.

📌Rendimiento desde mi última compra

Desde mi última compra BMY 0.00%↑ ha rendido un 43,38% sin contar los dividendos recibidos.

📌Sector

Esta empresa está dentro del sector de Healthcare (Cuidado de la Salud).

📌Price/Free Cash Flow

Su P/FCF es de:

8x

Mi estimación de su PER justo es de 13x.

📌Free Cash Flow Yield

Su free cash flow yield es del:

12%.

📌Rentabilidad por Dividendo

La rentabilidad por dividendo es del:

4,2%

📌Rentabilidad histórica del dividendo

La rentabilidad por dividendo media de los últimos 10 años ha sido del:

3,1%

📌Crecimiento del Dividendo

Mi estimación de crecimiento del dividendo para los próximos años es del:

5% CAGR

📌Owner´s earnings

Sin tener en cuenta los múltiplos de valoración que aplica el mercado, y desde una mentalidad de propietario de las acciones, la suma de la rentabilidad por dividendo actual + el crecimiento del mismo estimado es del:

10%

📌ROCE medio últimos 5 años:

EL ROCE medio de los últimos 5 años es del:

11,3%

📌Payout

Su payout es del:

35%

📌Deuda

Su deuda neta/ebitda es de:

2x

Su capacidad de pago de intereses con su Free Cash Flow es de:

8x

📌Familia fundadora o Grupo de Control

No tiene una familia fundadora al frente o grupo de control.

No existe una especial alineación de la directiva en cuanto al número de acciones en su poder.

*Fuente: simplywall.st

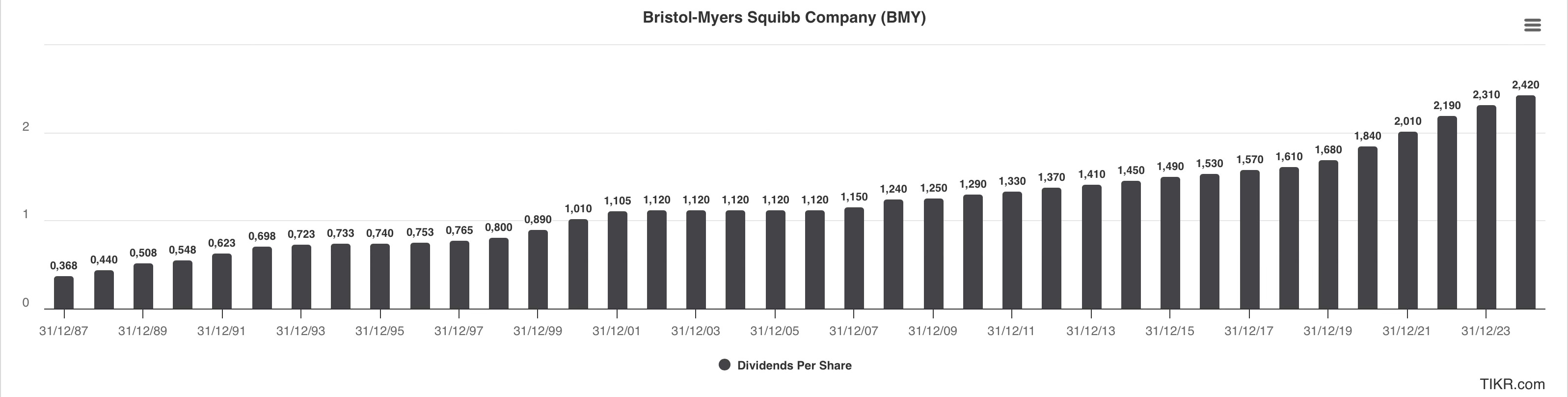

📌Política de dividendos

Dividendos crecientes desde hace 18 años.

*Imagen Dividendos desde 1987 tikr.com (con datos Morningstar)

📌Comportamiento del Dividendo en las Crisis

Excelente

*Cuatro tipos posibles de comportamiento de la empresa con respecto al dividendo, durante épocas de crisis:

Excelente

Correcto

Malo

Muy malo

📌Mi convicción

Le asigno una convicción propia de:

3/3

📌Valoración

🔺Por dividendo histórico

Se encuentra infravalorada un:

37%.

🔺Por Retorno Total para el Accionista:

Puede devolver un retorno durante los próximos 5 años del:

19% CAGR.

🔺Por el retorno que pueden proporcionar los beneficios retenidos con su ROCE medio.

Podemos esperar a muy largo plazo un retorno CAGR del 7%, a lo que habría que sumar un dividendo del 4,2%, por lo que podemos estimar un:

11,2% CAGR.

🔺Valoración Mornigstar:

Fair value de 66$ cotizando con un descuento del:

13%

Mi conclusión

La empresa se encuentra:

¿Te resultan útiles estas actualizaciones de empresas?

Te agradezco si contestas para que pueda continuar aportando valor.

Si tienes cualquier tipo de pregunta puedes escribirme un mensaje:

O un correo electrónico:

slowdividend0@gmail.com

O dejar tu comentario:

Si te ha resultado de utilidad este artículo, te agradezco si lo compartes con otras personas a las que puedan resultarles útiles. Es una motivación para continuar aportándote mi pequeño granito de arena.

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Estoy invertido en $BMY.

Estas actualizaciones se realizan con datos obtenidos de las plataformas de pago tikr.com, finchat.io, morningstar.com y datos de las propias compañías en informes anuales y presentaciones. La utilización de unos u otros será a mi criterio para reflejar de la mejor forma posible la situación actual de la compañía. Los datos podrán ser consolidados o estimados según proceda, atendiendo al momento del año en que nos encontremos.

La calificación Morningstar Economic Moat representa la ventaja competitiva de una empresa. Una ventaja económica ayuda a una empresa a defenderse de la competencia y a obtener altos rendimientos del capital durante muchos años.

Morningstar identificó cinco fuentes que construyen y amplían una ventaja económica:

Los costes de cambio son obstáculos que impiden que los clientes cambien de producto, como del producto de una empresa al de la competencia.

Los efectos de red ocurren cuando el valor de un bien o servicio aumenta tanto para los usuarios nuevos como para los existentes a medida que más personas lo usan.

Los activos intangibles son elementos como patentes, licencias gubernamentales e identidad de marca que mantienen a una empresa a la vanguardia y a los competidores a raya.

Una empresa con una ventaja de costes puede producir bienes o servicios a un costo menor, lo que le permite superar a sus competidores o lograr una mayor rentabilidad.

La escala eficiente beneficia a las empresas que operan en un mercado que solo admite uno o unos pocos competidores, lo que limita la rivalidad.

Si podemos esperar que la ventaja competitiva de una empresa dure más de 20 años, consideramos que tiene una ventaja económica amplia (Wide Moat). Si puede defenderse de sus rivales durante 10 años, tiene una ventaja competitiva estrecha (Narrow Moat). Si no existe una ventaja competitiva o puede resultar fugaz, no hay ventaja competitiva (None).

Al buscar empresas infravaloradas, las que tienen ventajas económicas estrechas (narrow) o amplias (wide) suelen ofrecer un potencial de rentabilidad atractivo. La calificación de ventajas económicas de Morningstar puede ayudarle a identificar aquellas empresas que ofrecen rentabilidades superiores a largo plazo.

Hay compañías para las que Morningstar no tiene analistas siguiéndolas y asignan sus calificaciones teniendo en cuneta solo factores cuantitativos. Esto ocurre especialmente en empresas medianas y pequeñas fuera de los Estados Unidos.