🏰 Mis 3 mejores acciones para enero de 2025

Selección mensual nº19: Safestore, L.D.C. y La Française des Jeux. Rentabilidad por dividendo media del 4,43%, crecimiento estimado del 10%, para un retorno total para el accionista del 24% (5y CAGR).

¡Saludos, querido lector de Slow Dividend!

Le doy un nuevo enfoque a esta sección para que resulte aún más útil y práctica. La selección mensual incluye ahora 3 empresas.

Antes de pasar a la sección y como prometí en “X” y en “Notes de Substack”, te dejo la empresa de la que hablé…

La empresa es:

Rubis con el ticker $RUI

Te dejo el análisis que hice tiempo atrás:

La selección TOP 3 de este mes:

Safestore (SAFE)

L.D.C. (LOUP)

La Française des Jeux (FDJ)

Rendimiento estimado de este TOP 3 selección:

Si invirtiéramos la misma cantidad de dinero en cada una y tratáramos las tres como una única empresa:

La rentabilidad por dividendo estimada sería del: 4,43%

La rentabilidad YOC1 en 5 años sería del: 7,24%

Cotizan con descuento sobre su valoración histórica del: 69%

Un crecimiento estimado de los dividendos a 5 años CAGR del: 10,33%

Un Payout del: 52%

Y finalmente, un Retorno Total para el Accionista estimado a 5 años CAGR del: 24%

Este es el rendimiento estimado a 5 años CAGR si, y solo si, se cumplen mis expectativas de crecimiento del dividendo y su múltiplo vuelve a su valor histórico medio.

¿En qué consiste esta selección mensual?

Objetivo

Uso este top 3 ideas para mostrar que compraría este mes si empezara de cero mi cartera, y tuviera que ir abriendo posiciones completas.

Esta lista persigue mi objetivo de encontrar empresas de calidad que me proporcionen una renta por dividendo estable y creciente, que me asegure a mi y a mi familia la estabilidad financiera que busco ahora y en el futuro.

Kelly Wright define perfectamente los objetivos de una cartera de este tipo en el libro “Los Dividendos aún no mienten” que se basa en la estrategia de inversión creada por Geraldine Weiss

“Proteger su capital, obtener un rendimiento inmediato de la inversión a partir de los dividendos y sus incrementos, y cosechar ganancias de capital a largo plazo a niveles sobrevalorados para obtener una rentabilidad total real”.

¡Lo mejor de lo mejor!

Esta selección está basada en las 3 mejores ideas de mi “Tabla de Valoración de Empresas”, que es donde se encuentran todas las empresas de mi cartera personal y mis candidatas a entrar.

He ordenado la Tabla de Análisis y Valoración por factores de calidad y valoración. La Tabla se publica en orden alfabético normalmente, pero este TOP 3 está ordenado por esos factores. Así que se trata de lo mejor de lo mejor, si buscamos el equilibrio justo entre calidad y valoración.

Todo mi patrimonio está invertido aquí

Todo mi patrimonio financiero está invertido en mi cartera de empresas de dividendos (excepto un 10% que tengo en fondos de inversión), y todas estas empresas están dentro de mi “Tabla de Análisis y Valoración”.

Lo haré mejor o lo haré peor, pero siempre sabrás que mi dinero está en varias de las empresas que te muestro.

Puedes ver cada mes, las empresas que componen mi cartera en la sección “Cartera” del Substack.

Mi “Tabla de Análisis” ordenada por factores de calidad y valoración

Todo el trabajo, análisis e investigación que desarrollo para el seguimiento y estudio de las empresas de la tabla, me ha llevado a ordenarlas en función de factores de calidad y de valoración, para saber en cada preciso momento que compraría en caso de tener el dinero disponible (la tabla se publica en orden alfabético, por lo que solo en esta selección mensual podrás ver el TOP 3).

Estos factores de calidad y valoración son puntuados específicamente entre los siguientes criterios: histórico de dividendos, y política de la empresa respecto al mismo, payout, deuda, crecimiento del dividendo e infravaloración de la compañía.

Una vez puntuadas todas las empresas según una escala predeterminada, las ordeno según la puntuación obtenida.

Son las compañías donde invertiría si estuviera construyendo mi cartera personal desde 02.

La selección mensual se centra especialmente en datos cuantitativos y en la valoración de la empresa. Esta sección no es un análisis cualitativo de la compañía, sino una selección con la valoración del TOP 3 de mi “Tabla de Análisis y Valoración”.

Cumplen con los criterios de tener un rendimiento de dividendos de aumentos constantes y/o estables y fortaleza financiera (deuda controlada), y que además, en este momento se encuentran infravaloradas.

Además, la acción debe tener una convicción alta por mi parte.

Así, te presento las opciones más atractivas para:

Aumentar los ingresos por dividendos

Conseguir revalorización del capital.

Podrás ver la actualización mensual de esta y otras empresas en la Tabla de Valoración que publico mensualmente.

También puedes ver las anteriores selecciones mensuales.

¡Aprovecha al máximo este servicio gratuito, que sinceramente, creo que tiene gran valor!

🏰 Empresas Selección Mensual:

1. 🏰 Safestore Holdings $SAFE

1️⃣ ¿Qué rendimiento esperamos?

La rentabilidad por dividendo estimada es del: 5,1%

Con un descuento sobre su valoración histórica del: 85%

Un crecimiento estimado de los dividendos a 5 años CAGR del: 11%

Y finalmente, un Retorno Total para el Accionista estimado a 5 años CAGR del: 35%

10.000$ invertidos actualmente en esta empresa proporcionarán 510£/año en forma de dividendos brutos.

Si se cumple el crecimiento del mismo estimado, dentro de 5 años, estará proporcionando un dividendo de 859£/año

Este es el rendimiento estimado a 5 años CAGR, únicamente si se cumplen mis expectativas de crecimiento del dividendo.

2️⃣ Descripción general

Safestore Holdings PLC es un REIT que posee y alquila espacios de almacenamiento ubicados en París y el Reino Unido “principalmente pero también en España”. La empresa se centra en la adquisición y operación de espacios de almacenamiento en áreas ricas y densamente pobladas de Europa. Las propiedades de Safestore en el Reino Unido comprenden la gran mayoría de sus almacenamientos totales. La empresa obtiene la mayor parte de sus ingresos del alquiler de sus boxes de autoalmacenamiento y el resto de la venta de seguros y materiales de embalaje. El sudeste de Inglaterra y Londres representan la mayor parte de los ingresos de Safestore. La ocupación total se divide de manera bastante uniforme entre individuos y empresas que van desde minoristas en línea hasta grandes empresas multinacionales.

-Morningstar-(entre comillas modificado)

3️⃣ Rendimiento histórico

3️⃣ Dividendo

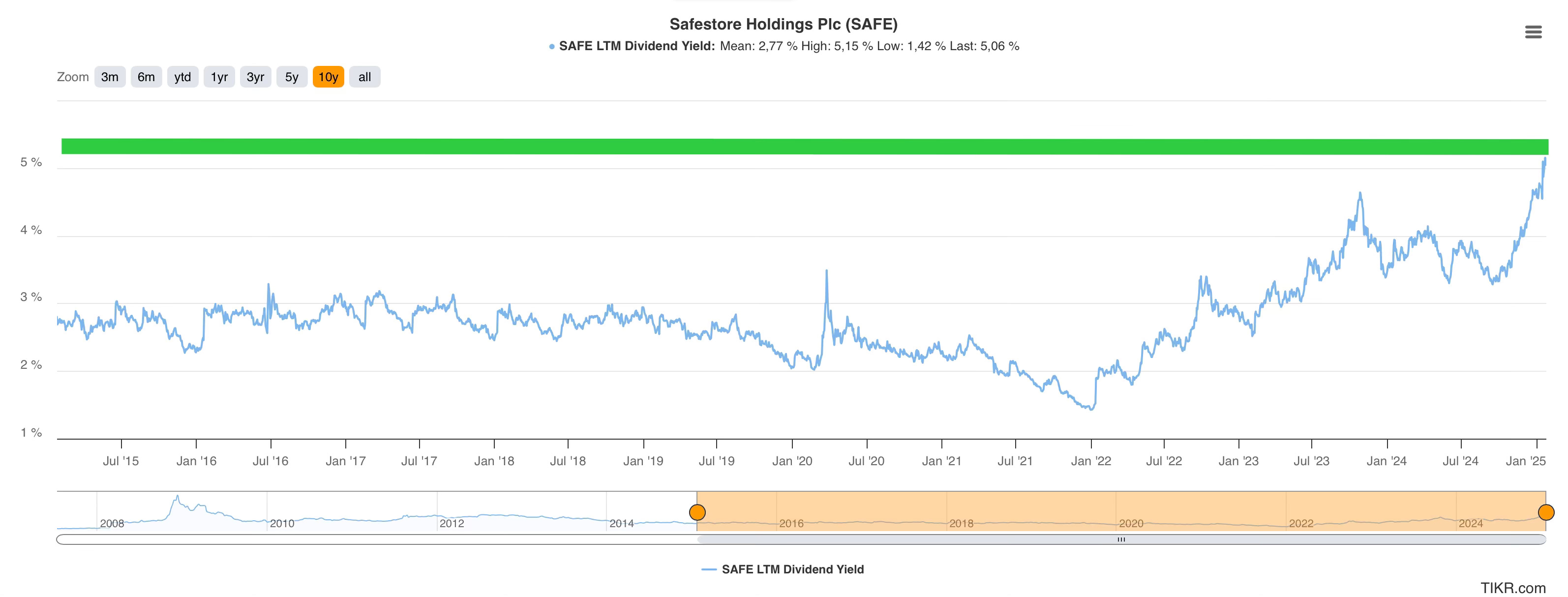

RENTABILIDAD POR DIVIDENDO ACTUAL3: 5,1%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS (CAGR): 11,7%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 3 AÑOS (CAGR): 6,6%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS (CAGR): 15,1%

CRECIMIENTO ESTIMADO DIVIDENDOS 2 AÑOS FW(CAGR): 4,9%

Características del dividendo:

La política de dividendos de SAFE 0.00%↑ es de dividendos crecientes cada año durante los últimos 15 años4.

4️⃣ Payout

Dividendo por acción/AFFO por acción= 57%

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.5️⃣ Deuda

NET DEBT/EBITDA: 6,4x.

EBIT/INTEREST EXPENSE: 4x

TOTAL DEBT/EQUITY: 41,5%

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).6️⃣ Valoración por media histórica del dividendo:

Precio de la acción actual para la valoración: 6,01£

YIELD ACTUAL: 5,1%

YIELD MEDIO HISTÓRICO (10y): 3%

Considero que, teniendo en cuenta una media histórica del dividendo del 3% y una rentabilidad actual del 5,1%:

La empresa se encuentra actualmente infravalorada un: 85%

Con un fair value (valor justo) de: 11£

🎁 Comparación con otras valoraciones:

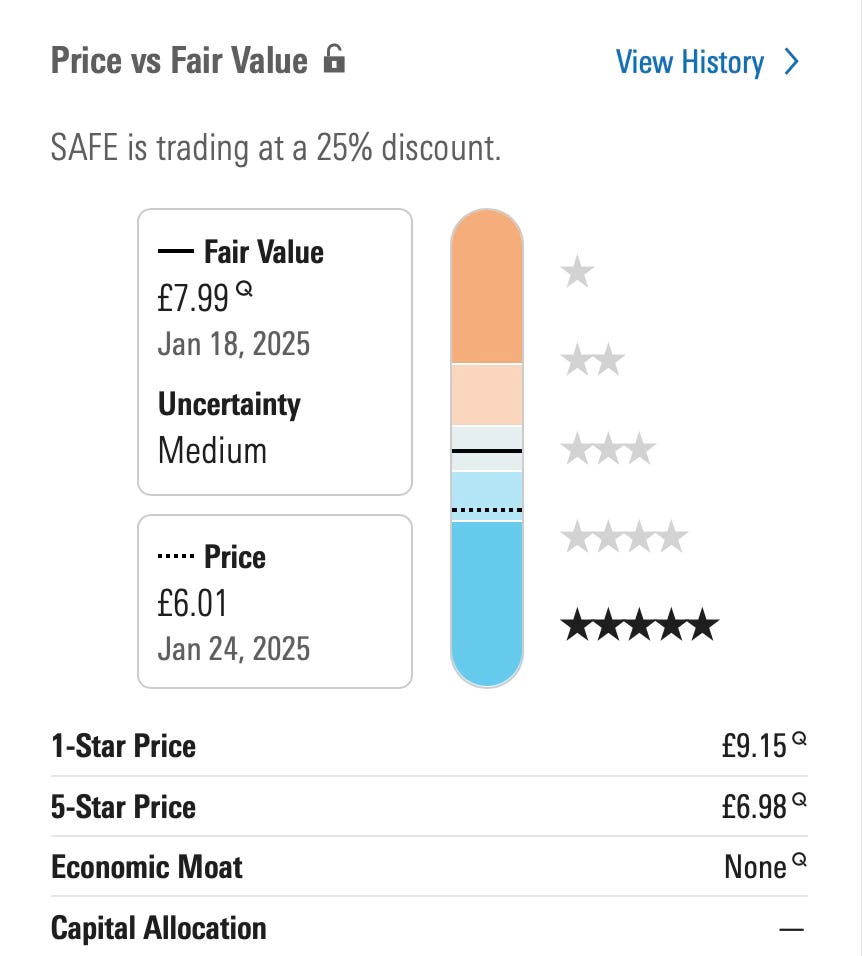

Te dejo la valoración de Morningstar que como puedes ver, considera a la compañía con un 25% de infravaloración actual y un valor justo (fair value) de 7,99£.

No asigna a la empresa una ventaja competitiva.

*Importante que sepas que ningún analista de Morningstar sigue esta empresa así que su valoración es exclusivamente por factores cuantitativos5.

7️⃣ Convicción en la empresa:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN AOS: 🟠 (Media) De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫2. 🏰 L.D.C SA, $LOUP.

1️⃣ ¿Qué rendimiento esperamos?

La rentabilidad por dividendo estimada es del: 2,7%

Con un descuento sobre su valoración histórica del: 76%

Un crecimiento estimado de los dividendos a 5 años CAGR del: 10%

Y finalmente, un Retorno Total para el Accionista estimado a 5 años CAGR del: 18%

10.000€ invertidos actualmente en esta empresa, proporcionarán 270€/año en forma de dividendos brutos.

Si se cumple el crecimiento del mismo estimado, dentro de 5 años estará proporcionando un dividendo de 434€/año

Este es el rendimiento estimado a 5 años CAGR, únicamente si se cumplen mis expectativas de crecimiento del dividendo.

2️⃣ Descripción general

L D C SA es una empresa de procesamiento de alimentos que ofrece productos avícolas, así como una gama de alimentos delicatessen. Opera su negocio en cuatro segmentos: división Upstream, división Poultry, división Delicatessen y división Internacional. La división Upstream es responsable de la gestión de la sucursal. La división Poultry se dedica a la cría de aves de corral, cerdos y ganado, así como a la producción de huevos y otros. La división Delicatessen ofrece comidas listas para comer y bocadillos como pizzas, sándwiches, tartas y postres. La división Internacional se centra en el desarrollo internacional con estrategias específicas para cada país.

-Morningstar-

3️⃣ Rendimiento histórico

3️⃣ Dividendo

RENTABILIDAD POR DIVIDENDO ACTUAL: 2,7%

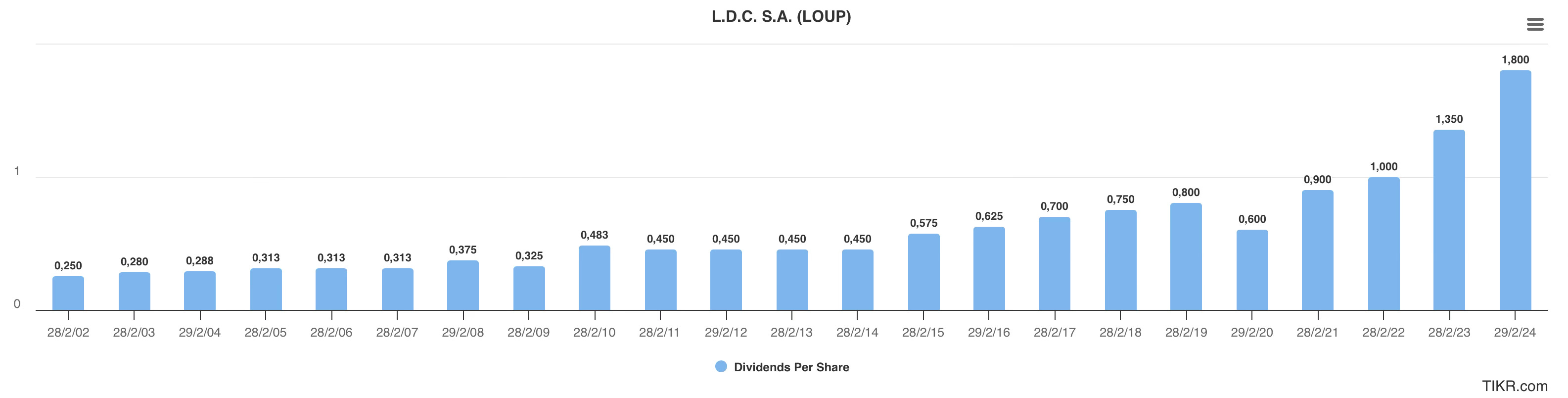

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS (CAGR): 17,6%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 3 AÑOS (CAGR): 26%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS (CAGR): 14,9%

CRECIMIENTO ESTIMADO DIVIDENDOS 2 AÑOS FW (CAGR): (-3,2%)

Características del dividendo:

Dividendos estables y/o crecientes a largo plazo sin tener que aumentar cada año. Según los beneficios de la empresa.

Familias fundadoras al frente con interés en defender ese dividendo.

4️⃣ Payout

Dividendo por acción/BPA por acción= 25%

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.5️⃣ Deuda

NET DEBT/EBITDA: (-0,8x)

FCF/INTEREST EXPENSE: 31x

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).6️⃣ Valoración por media histórica del dividendo:

Precio de la acción actual para la valoración: 66€

YIELD ACTUAL: 2,7%

YIELD MEDIO HISTÓRICO (10y): 2%

Considero que, teniendo en cuenta una media histórica del dividendo del 2% y una rentabilidad actual del 2,7%:

La empresa se encuentra actualmente infravalorada un: 76%

Con un fair value (valor justo) de: 116€

🎁 Comparación con otras valoraciones:

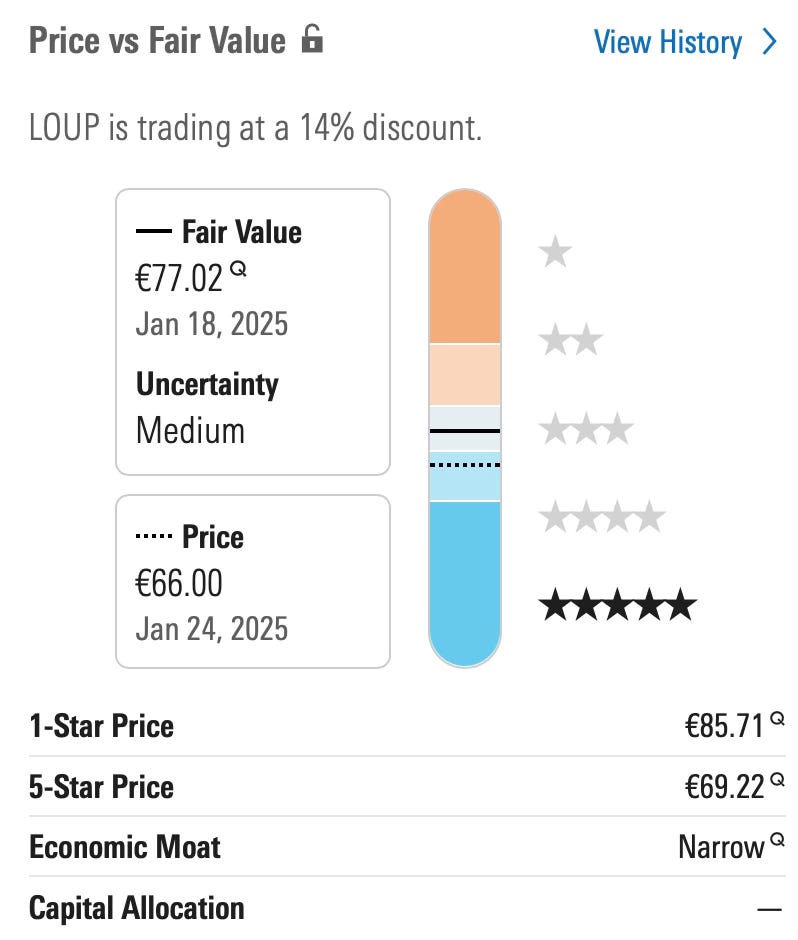

Te dejo la valoración de Morningstar que como puedes ver, considera a la compañía con un 14% de infravaloración actual y un valor justo (fair value) de 77,02€.

Asigna a la empresa una ventaja competitiva Narrow (estrecha/ajustada).

*Importante que sepas que ningún analista de Morningstar sigue esta empresa así que su valoración es exclusivamente por factores cuantitativos.

7️⃣ Convicción en la empresa:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN SAFE: 🟠 Media De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫3. 🏰 La Française des Jeux $FDJ.

1️⃣ ¿Qué rendimiento esperamos?

La rentabilidad por dividendo estimada es del: 5,5%

Con un descuento sobre su valoración histórica del: 46%

Un crecimiento estimado de los dividendos a 5 años CAGR del: 10%

Y finalmente, un Retorno Total para el Accionista estimado a 5 años CAGR del: 19%

10.000€ invertidos actualmente en esta empresa proporcionarán 550€ en forma de dividendos brutos.

Si se cumple el crecimiento del mismo estimado, dentro de 5 años estará proporcionando un dividendo de 885€

Este es el rendimiento estimado a 5 años CAGR, únicamente si se cumplen mis expectativas de crecimiento del dividendo.

2️⃣ Descripción general

La Française des Jeux Société anonyme se dedica al negocio de operación y distribución de juegos de azar en Francia e internacionalmente. Ofrece juegos de lotería, como sorteos y juegos instantáneos en puntos de venta y en línea; apuestas deportivas en puntos de venta; póquer en línea; carreras de caballos y apuestas deportivas en línea; servicios de gestión de riesgos y apuestas para operadores de apuestas deportivas; plataforma de juegos digitales; y tecnología de apuestas deportivas, además de organizar y administrar sorteos para las loterías participantes. La empresa fue fundada en 1933 y tiene su sede en Boulogne-Billancourt, Francia.

(TIKR)

3️⃣ Rendimiento histórico

3️⃣ Dividendo

RENTABILIDAD POR DIVIDENDO ACTUAL: 5,5%

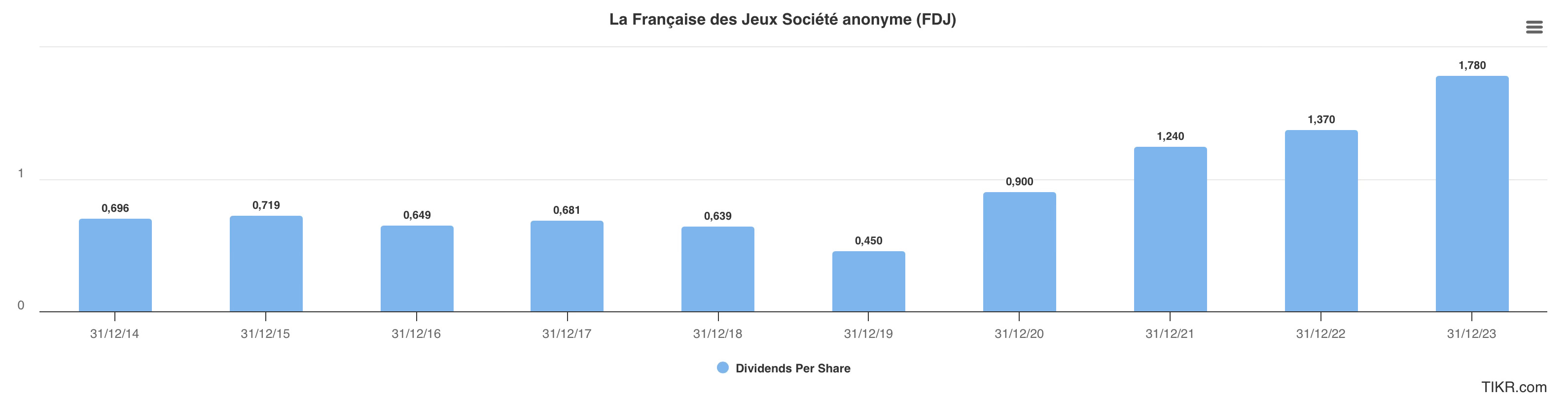

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS (CAGR): 22,8%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 3 AÑOS (CAGR): 25,5%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS (CAGR): -%

CRECIMIENTO ESTIMADO DIVIDENDOS 2 AÑOS FW (CAGR): 7,8%

Características del dividendo:

Gran importancia del dividendo para FDJ, motivado entre otras cosas porque en su consejo de administración y en su accionariado hay dos asociaciones de veteranos de guerra con control sobre la compañía, cuyo funcionamiento depende en gran medida de los dividendos que reciben de FDJ.

En los últimos años ha sido creciente.

4️⃣ Payout

Dividendo por acción/FCF por acción= 74%

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.5️⃣ Deuda

NET DEBT/EBITDA: (-0,8x)

EBIT/INTEREST EXPENSE: 34x

TOTAL DEBT/EQUITY: 31%

***Me comenta un lector tras leer el post, que FDJ no puede tener caja neta cuando en 2024 ha hecho una adquisición muy importante, comprando Kindred Group. Tiene razón, como ya mencioné en el análisis que hice de la compañía y que dejo más abajo, la compañía informa que después de la adquisición la deuda neta/ebitda se irá a unas 2 veces. Los datos de la tabla se hacen con los últimos datos de que dispongo y como forma de seguimiento, no es un análisis de la compañía.

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).6️⃣ Valoración por media histórica del dividendo:

Precio de la acción actual para la valoración: 35,96€

YIELD ACTUAL: 5,5%

YIELD MEDIO HISTÓRICO (10y): 4%

Considero que, teniendo en cuenta una media histórica del dividendo del 4% y una rentabilidad actual del 5,5%:

La empresa se encuentra actualmente infravalorada un: 46%

Con un fair value (valor justo) de: 53€

🎁 Comparación con otras valoraciones:

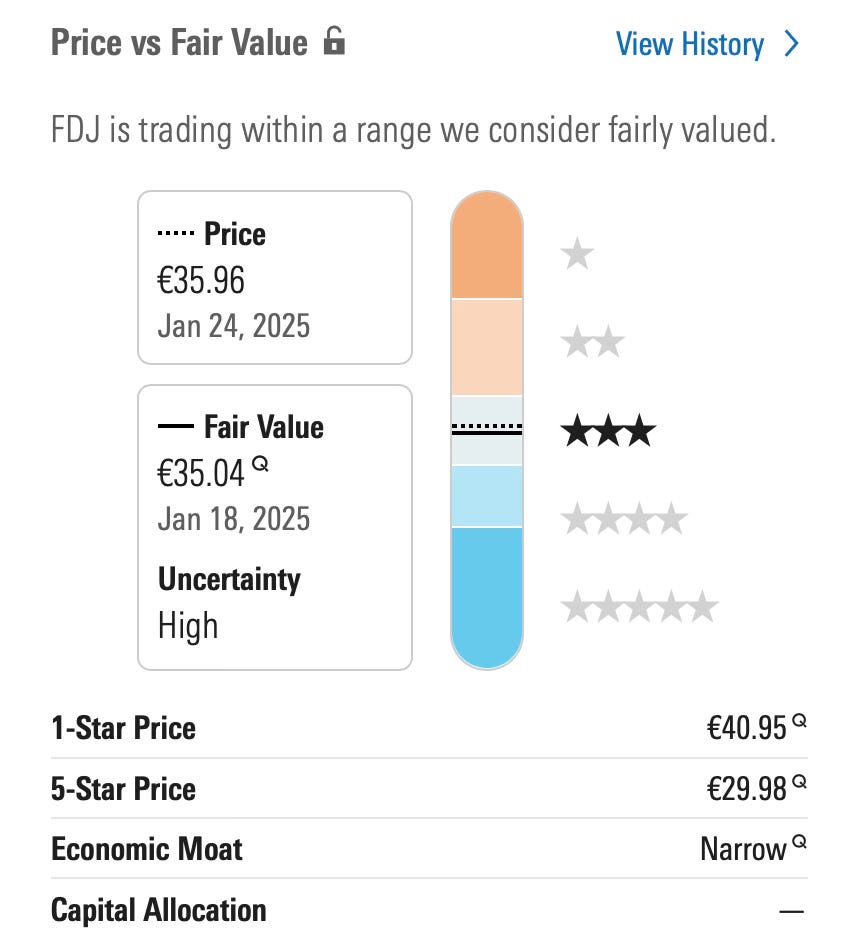

Te dejo la valoración de Morningstar que como puedes ver, considera a la compañía con una valoración justa (fair value) de 35,04€.

Asigna a la empresa una ventaja competitiva Narrow (estrecha/ajustada).

*Importante que sepas que ningún analista de Morningstar sigue esta empresa así que su valoración es exclusivamente por factores cuantitativos.

7️⃣ Convicción en la empresa:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN OR: 🟠 Media De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫🧳 Cartera Selección Mensual

Continúo con la “Cartera Selección Mensual”, manteniendo las compras realizadas anteriormente, aunque no realizaba la selección con los criterios actuales.

Seleccionaré normalmente la primera de la empresa, pero con libertad para seleccionar una de las otras dos por criterios de peso o gestión de cartera. Antes no solía repetir empresa, ahora es posible repetir empresa mensualmente, si continúa en el TOP 3.

He creado una cartera ficticia utilizando dinero ficticio, para evaluar la evolución de las empresas que se van seleccionando mensualmente y sus rendimientos.

El proceso es el siguiente: después de publicar la selección mensual, realizaré compras al día siguiente (siempre los lunes) a precio de mercado, con adquisiciones ficticias de 10,000 € cada vez, con una comisión de 10€ de compra-venta.

Tendré la flexibilidad de repetir la selección mensual de una empresa si continúa siendo la selección mensual nº 1. Siempre será una del TOP 3.

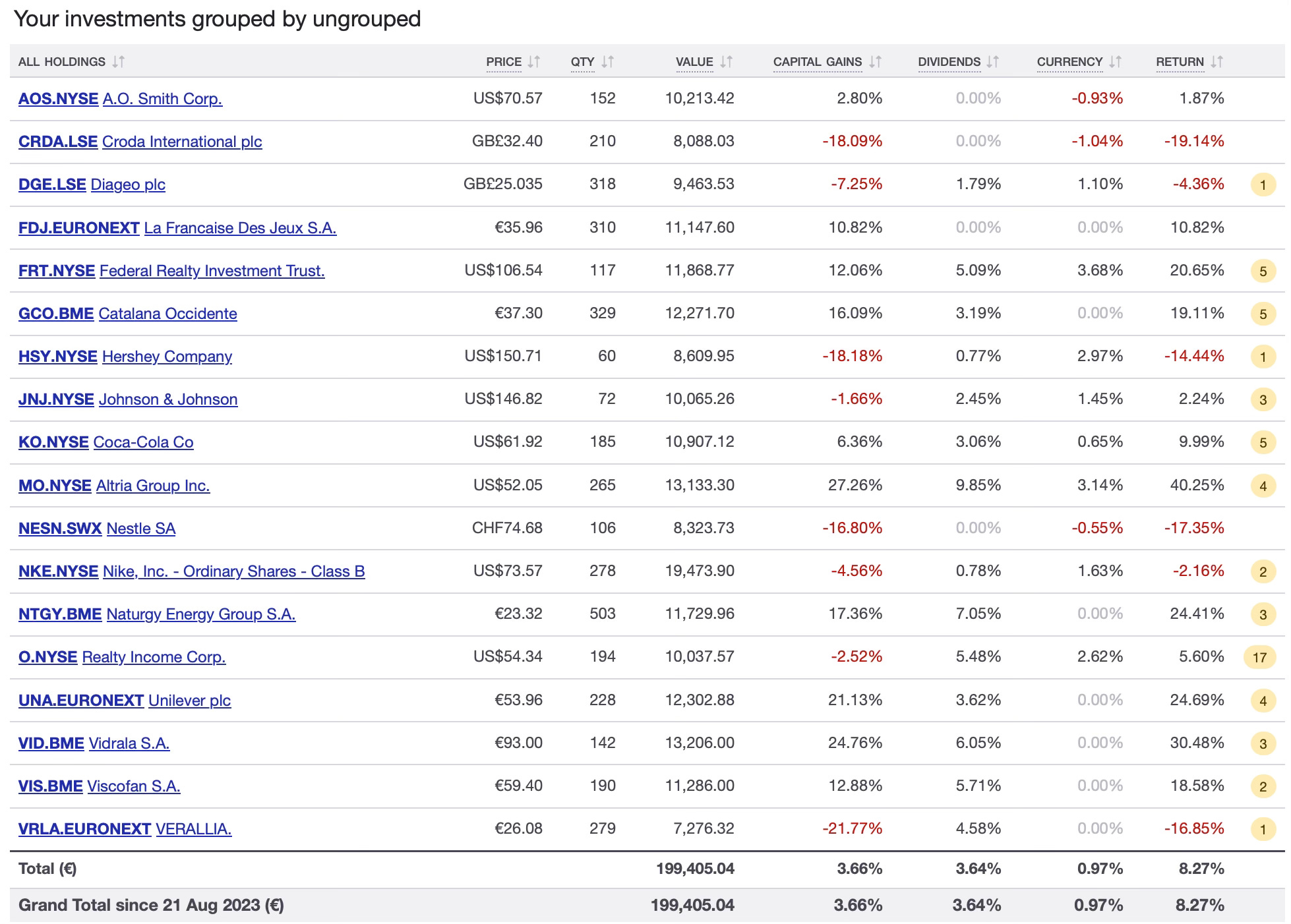

La cartera incluirá todas las selecciones mensuales desde su inicio, comenzando con Realty Income y siguiendo con: Grupo Catalana Occidente, Coca Cola, Verallia, Vidrala, Federal Realty, Unilever, Viscofan, Altria, Naturgy, Johnson & Johnson, Diageo, Française des Jeux, Nike, Nestle, Croda, Hershey, Nike, A.O. Smith y a partir del lunes Safestore.

Cada mes, compartiré la rentabilidad acumulada de la cartera ficticia para ofrecer una visión transparente y práctica de su desempeño a lo largo del tiempo de esta selección.

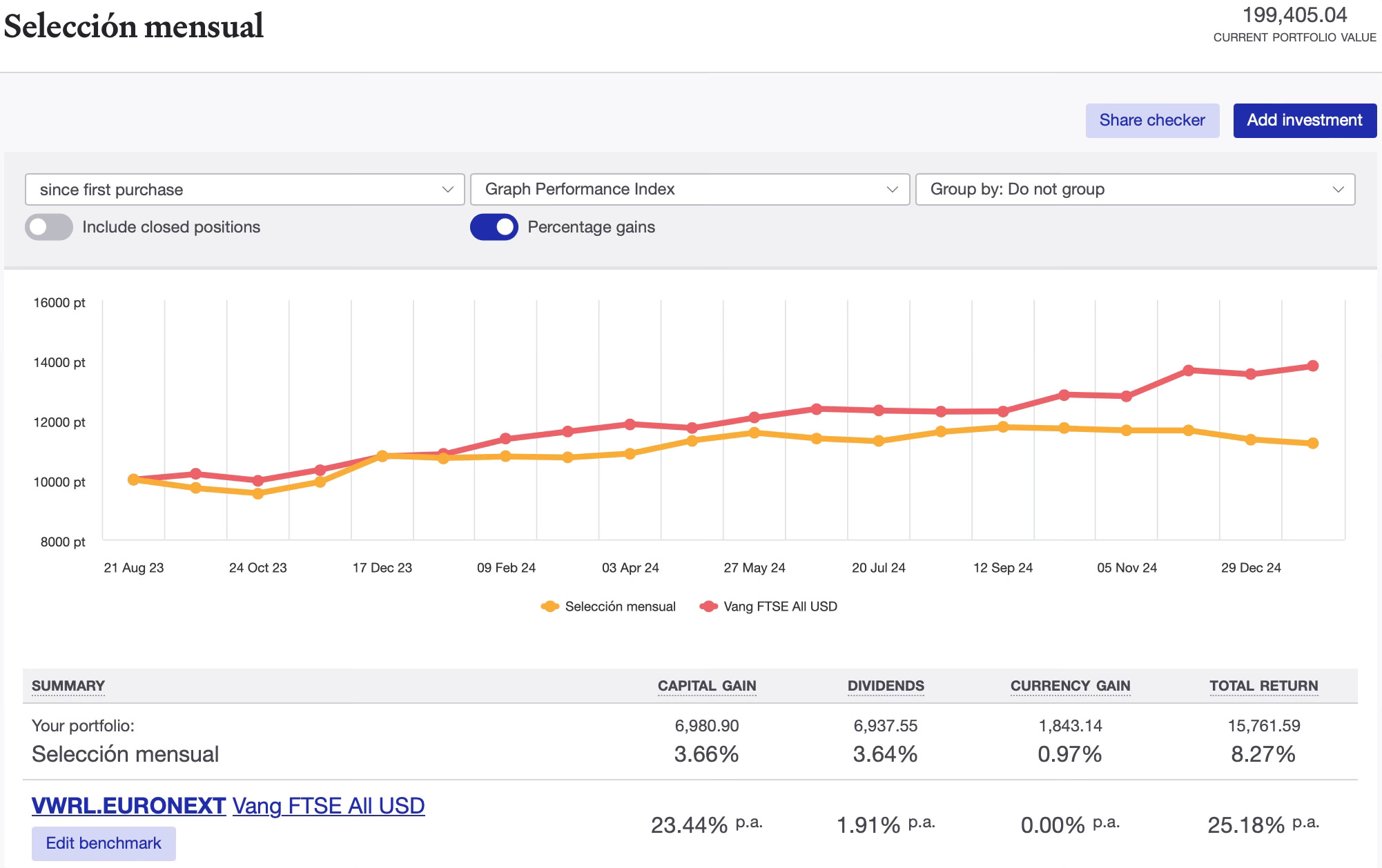

Empresas que componen la cartera y rendimiento individual CAGR desde inicio:

Rendimiento desde inicio CAGR: 8,27%

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos para construir nuestro propio sueldo!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Estoy invertido en SAFE, LOUP y FDJ.

Yield on Cost o rentabilidad sobre el dinero invertido originalmente.

Normalmente invertiré en una de las 10 primeras, no necesariamente en las 3 primeras. Esto viene motivado porque mi cartera es una cartera madura, en la que voy balanceando los pesos de las empresas, los sectores y los países y no siempre las 3 primeras encajarán en esos criterios. Casi siempre compraré una que se encuentre entre las 10 primeras, con alguna excepción. Si empezara de cero invertiría en la primera y así sucesivamente.

Con datos TIKR estimados 31 de diciembre de 2024.

Fuente: Propia con datos de tikr.com

Las calificaciones cuantitativas de Morningstar para acciones se generan mediante un algoritmo que compara empresas que no están cubiertas por analistas con empresas similares que sí reciben calificaciones impulsadas por analistas. Las empresas con calificaciones cuantitativas no están cubiertas formalmente por un analista de Morningstar, pero se las compara estadísticamente con las empresas calificadas por analistas, lo que permite que nuestros modelos calculen una ventaja cuantitativa, un valor justo y una calificación de incertidumbre.

Gracias por tu trabajo.

Es interesante que buscas posiciones en diferentes regiones, al respecto no te parece interesante el mercado de Singapur y Hong Kong que ambas bolsas no retienen por concepto de dividendos, segun yo sé.

Saludos

No me interesan los Reits de Reino Unido porque retienen de los dividendos un 20% en origen.