💲Valoración Verallia (VRLA)

Valoración nº4. Verallia: líder europeo y tercer mayor productor mundial de envases de vidrio, cotizando con un descuento excepcionalmente atractivo.

En esta sección, simplifico la valoración de empresas, haciendo una sencilla estimación. Seleccionamos compañías que consideramos atractivas para nuestra estrategia de inversión en dividendos y que ya forman parte de nuestra tabla de valoración de empresas. Es importante que entiendas, que este no es un análisis exhaustivo de la compañía (este paso es previo a la valoración), sino más bien una opinión sobre si este momento es propicio para comprar sus acciones.

ÍNDICE ✍🏻

1️⃣ CLAVES DEL NEGOCIO

2️⃣ DISTANCIA A MÍNIMOS ANUALES

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

5️⃣ VALORACIÓN MÉTODO 1

6️⃣ VALORACIÓN MÉTODO 2

7️⃣ VALORACIÓN FINAL DE LA COMPAÑÍA

8️⃣ EXTRA…🎁

Verallia (VRLA)

Verallia es un fabricante de envases de vidrio para la industria de alimentos y bebidas, provee a sus clientes de este tipo de envases en los mercados de vinos, licores y alimentos. Tiene sede en Francia y es uno de los principales operadores, siendo el número 1 en Europa, el número 2 en América Latina y el tercero a nivel mundial. Fue fundada en 1827 y tiene su sede en Courbevoie, Francia. Salió a cotizar a bolsa en 2019.

“Como líder europeo y tercer productor mundial de envases de vidrio para bebidas y productos alimenticios, queremos redefinir la forma en que se fabrica, reutiliza y recicla el vidrio, para convertirlo en el material de envasado más sostenible del mundo”.

Con 34 plantas de vidrio, 5 plantas de decoración y 12 centros de procesamiento de vidrio (cristalería) en 12 países, fabricamos 17 mil millones de botellas y frascos de vidrio cada año para abastecer a 10.000 empresas, desde productores familiares locales hasta importantes marcas internacionales.

1️⃣ CLAVES DEL NEGOCIO

Industria muy sencilla de entender y muy resistente en las crisis.

Líder en Europa y tercera empresa de envases de vidrio a nivel mundial.

Oligopolio, las 4 principales empresas del sector (O-I, Verallia, Vidrala y Ardagh) tienen aproximadamente un 86% de cuota de mercado en Europa.

Algunas de las marcas para las que fabrica envases son Pernord Ricard, LVMH, Heineken y Nestle.

La ventaja competitiva de Verallia radica en la economía de escala y la reducción de costes, principalmente gracias a la ubicación estratégica de sus fábricas cerca de sus clientes finales. Esto minimiza los gastos de transporte, que pueden ser costosos y poco rentables a largas distancias. Una vez que se establece una fábrica en una zona, se crea un pequeño monopolio, ya que los clientes finales están obligados a adquirir los productos de esa fábrica. La competencia enfrenta dificultades para instalar fábricas cercanas debido a los altos costes y al hecho de que tomaría alrededor de dos años para que pudieran empezar a operar.

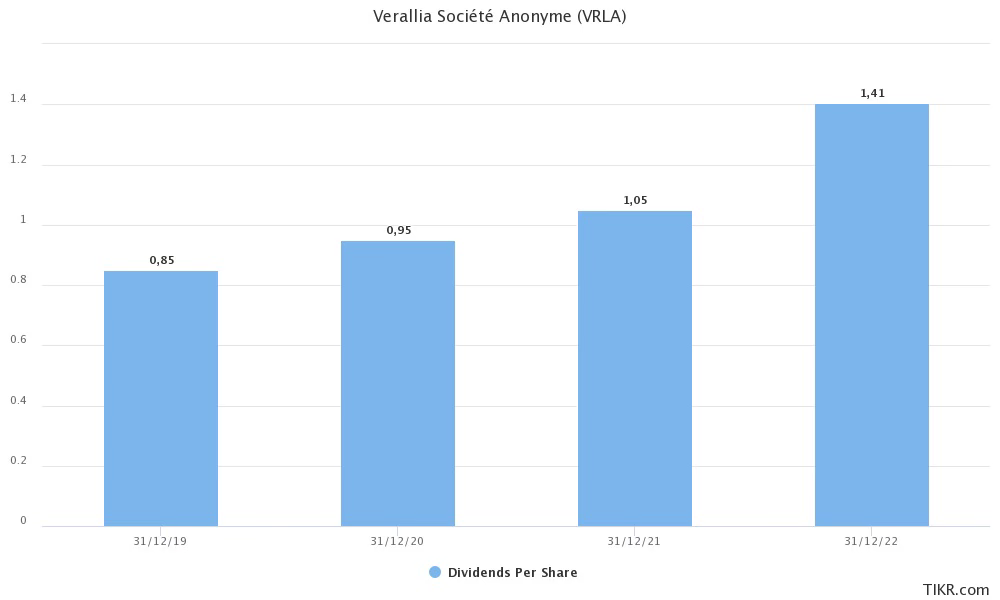

La directiva se compromete a subir el dividendo al menos un 10% anual hasta 2024, parece que es un aspecto que cuida bastante esta compañía.

Grupo de control en el accionariado, aunque no se trata de una familia fundadora.

Pocos riesgos de disrupción. Envases sostenibles.

Muy buena situación de la deuda, con un ratio deuda neta/ebitda de 1,2x. Siendo además el 80% de esta deuda fija con unos intereses muy bajos hasta 2028-2031.

Importante rentabilidad por dividendo del 5,4%.

Payout de un 45% que da mucha seguridad al dividendo y a su posible crecimiento.

Valoración actual sin sentido, cotizando con un PER de 8x, teniendo un PER razonable de 16x.

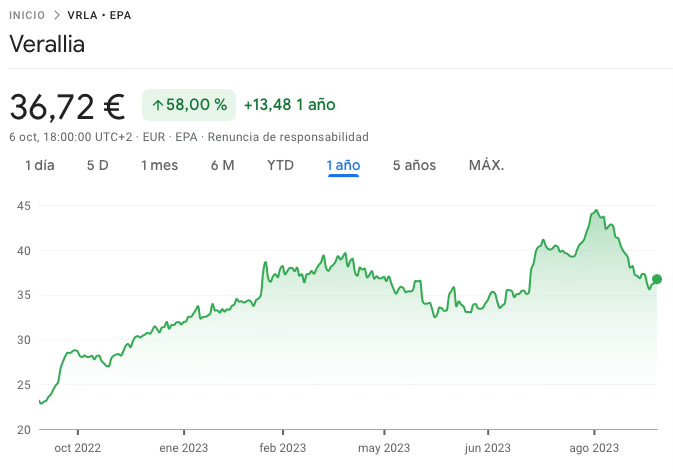

2️⃣ DISTANCIA A MÍNIMOS ANUALES

La empresa se encuentra un 39% por encima de sus mínimos anuales y ha caído un 17% desde su máximo anual.

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

RENTABILIDAD POR DIVIDENDO ACTUAL1: 5,34%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS2: -%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS3: -%

CRECIMIENTO ESTIMADO DIVIDENDOS PRÓXIMOS 3 AÑOS: 13%

PAYOUT: 45%

Podemos ver como en la última gran crisis en 2020 (COVID19), siguió incrementando el dividendo.

5️⃣ VALORACIÓN POR:

(Crecimiento Dividendo) + (Yield Actual) +/- (Múltiplo)

CRECIMIENTO ESTIMADO DIVIDENDO A 5 AÑOS4: 7%

RENTABILIDAD POR DIVIDENDO ACTUAL: 5,34%5

POSIBLE CONTRACCIÓN/EXPANSIÓN MÚLTIPLO: +92%

PER actual: 8

PER razonable: 16

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 24% 6️⃣ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

YIELD ACTUAL: 5,34%

YIELD MEDIO HISTÓRICO6: 3,5%

LA EMPRESA SE ENCUENTRA INFRAVALORADA un: 52% 7️⃣ VALORACIÓN FINAL DE LA COMPAÑÍA:

INFRAVALORADA ✅✅✅

CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA/VALOR JUSTO

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA/VALOR JUSTO

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA*Valoración realizada a viernes 6 de octubre de 2023

8️⃣ 🎁 EXTRA: ANÁLISIS HOROS ASSET MANAGMENT

Aquí os dejo un análisis muy interesante de una gestora que me gusta mucho, Horos.

¡Hasta aquí el artículo de hoy!.

Verallia marcó el inicio de mi travesía inversora en este blog, y me acompaña desde enero de 2023 compradas a 33,27 euros, siendo en estos momentos la novena posición en mi cartera con un peso del 2,67%. Aunque la retención de dividendos en Francia puede ser un obstáculo, la calidad de esta empresa lo vale. Además, un futuro cercano promete corregir estas desigualdades tributarias en Europa, beneficiándonos a los inversores en compañías con dividendos estables y crecientes.

¡Seguimos cosechando rentas de los dividendos!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma mencionada en este artículo no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Estoy invertido en Verallia.

Con datos estimados TIKR para 31/12/2023.

No hay datos suficientes.

No hay datos suficientes.

Estimación personal de Slow Dividend teniendo en cuenta el crecimiento pasado y la estimación de crecimiento futuro.

Con datos estimados TIKR para 31/12/2023.

Aún poco historial como para tener la valoración por dividendo histórico como principal valoración.