Tabla de Análisis y Valoración Septiembre 2024

Nº14 septiembre de 2024. Se incorpora CME Group y sale Línea Directa. Incluye PDF con la Tabla.

¡Saludos, querido lector de Slow Dividend!

Antes de presentarte el nº 14 de la Tabla, me gustaría que me ayudaras a mejorarla, dejando un comentario, respondiendo a este correo, enviándome un mensaje o un correo electrónico.

¿Qué es lo que más te gusta y lo que menos te gusta?

¿Qué añadirías o quitarías?

Ahora si, te presento el nº 14 de mi Tabla de Valoración y Análisis de Empresas (TAV)1:

+ Selección y actualización permanente de empresas de calidad para una estrategia de inversión en dividendos.

+ 24 métricas con datos profesionales, que nos indican los siguientes características básicas de las empresas: calidad, dividendo, crecimiento de los mismos, deuda, y valoración mediante tres métodos. Con esto, tendrás una idea avanzada de si es una empresa que pueda interesarte para añadir a tu cartera de generación de rentas crecientes.

+ Valoración por tres métodos diferentes:

Retorno total para el accionista.

Dividendo histórico.

Free cash flow yield.

+ Celdas con códigos de colores para identificar más fácilmente las empresas infravaloradas y con crecimiento de los dividendos adecuado.

Esta “Tabla de Análisis y Valoración” es mi “whatchlist”, donde busco posibles nuevas incorporaciones a la cartera. También es donde sigo las empresas ya en cartera, resultando muy fácil hacer el seguimiento.

En un solo vistazo, podrás evaluar la proximidad del precio de la acción a sus mínimos anuales en %, el desempeño actual e histórico del PER, el free cash flow yield, las perspectivas de crecimiento de los dividendos y tres enfoques distintos de valoración.

Visión detallada de la rentabilidad por dividendo actual y su rentabilidad histórica, junto con el nivel de distribución (payout). Para una perspectiva a largo plazo, te muestro el crecimiento de los dividendos a 5 y 10 años y su estimación para los próximos 2.

Descubre el valor estimado de la acción, métricas clave como el ROCE-ROIC, márgenes brutos y operativos, así como indicadores esenciales para evaluar la deuda de la empresa.

Finalmente, aplico una valoración de riesgo y convicción en la empresa para determinar su peso en cartera.

Mi principal razón para invertir: ¡recibir rentas!

Para mi, la principal razón para invertir es recibir ingresos pasivos en forma de dividendos, al igual que haría un inversor en vivienda que quiere recibir la renta de su alquiler, o un empresario que monta una empresa para obtener ingresos. ¿O acaso el propietario de un bar, no inicia esa aventura con el objetivo de obtener dinero que sustente su nivel de vida y/o el crecimiento de su negocio? Esto no significa que las empresas en las que invierto no vayan a obtener revalorizaciones del capital, porque la cotización de estas empresas a largo plazo, seguirá al crecimiento de los dividendos.

Invertir es tan simple y tan complicado como comprar y mantener a largo plazo empresas de calidad que repartan dividendos estables y crecientes (no tienen porqué crecer cada año).

Recalco “empresas de calidad”, pues los dividendos vendrán como consecuencia de, y no al revés. La calidad de la empresa nos traerá los dividendos. Pero estos nos indicarán, como el canario en la mina, que empresas pudieran tener esa calidad que buscamos y cuales pueden estar en problemas.

La mentalidad de ser propietario de una empresa (explicada en numerosas ocasiones por Warren Buffett) encaja perfectamente con la inversión para generar ingresos a través de los dividendos. La razón para tener una empresa a largo plazo es recibir los flujos de efectivo que produce, en la bolsa y en la vida real. No entendería yo montar un bar para luego venderlo, y comprar otro bar para luego venderlo, ¡que pereza!. Prefiero poner al frente del bar a un gerente y que el negocio me vaya repartiendo dividendos todos los años.

Por tanto, si compramos empresas de calidad con dividendos estables y/o crecientes, si cerramos nuestro universo de inversión a este tipo de empresas, a nuestra cartera no le quedará más remedio que obtener dividendos y crecimiento de los mismos, mientras nuestro capital se va revalorizando.

Eso si, tendremos que comprar estas empresas cuando se encuentren en un nivel interesante de infravaloración (baratas).

Es en esa búsqueda de calidad y de infravaloración donde la Tabla de Análisis y Valoración cobra todo su sentido.

Objetivo principal de la Tabla

Proporcionar una lista de empresas, que me permita construir una cartera fiable y resistente, que pague dividendos de forma recurrente, y me proporcione en el futuro independencia financiera (cada uno elige el grado al que llegará en función del esfuerzo económico e intelectual que quiera poner) sobre mi trabajo o sobre el sistema de pensiones.

Cuando compramos una empresa de calidad que puede pagar dividendos e ir aumentándolos con el tiempo, estamos ante un negocio estupendo. La clave está en tener la oportunidad de comprarlos a un precio razonable.

La TAV tiene todo lo necesario para, en un vistazo rápido, saber si la empresa encaja en nuestra cartera de inversión y si se encuentra infravalorada en ese momento.

Mi objetivo personal es perfeccionar la TAV un poco más cada día.

¿Qué podrás encontrar en esta Tabla?

Una lista de empresas válida para crear una cartera de empresas que nos proporcionen dividendos estables y crecientes, además de revalorización del capital.

Concretamente la media de estas empresas tendrá dividendos estables y/o crecientes, con deuda controlada, un payout moderado, y crecimiento de los dividendos. Y digo de media porque podrás encontrar toda clase de empresas, como te menciono más abajo.

¿Qué podemos saber de la empresa a través de la TAV?

La tabla nos indicará mediante diferentes métricas las siguientes características de la empresa:

Calidad (ROCE-ROIC/ROE, márgenes brutos y operativos)

Crecimiento (de dividendos a 5, 10 y 2FW)

Deuda (deuda neta/ebitda, ebit/interest expense y deuda/equity)

Dividendos (rentabilidad actual, histórica y payout)

Valoración (3 métodos diferentes)

Las diferentes celdas de la TAV

Nombre de la empresa y ticker

52 weeks low: distancia a mínimos anuales de 52 semanas.

Color naranja claro: a menos de un 10% de sus mínimos anuales

Color verde: a menos de un 5% de sus mínimos anuales

PER or P/FCF: Price to earnings ratio (PER) o Price to free cash flow ratio (PFCF): free cash flow o earnings según el beneficio utilizado para la valoración.

Historical PER: PER medio histórico de la compañía o estimado por mi, como el que creo que debería tener.

TERCER MÉTODO DE VALORACIÓN, El Free Cash Flow de la compañía dividido entre su capitalización de mercado en %. Esta métrica sirve para comparar esta inversión contra otros tipos de inversión como alquileres, bonos o depósitos. Usamos el free cash flow normalmente, pero en algunas compañías como las aseguradoras usaré los beneficios netos. Buscaremos que sea superior a la inflación del país en el que cotiza la empresa + un 1%.

My Estimated Dividend Growth: mi estimación del crecimiento del dividendo para los próximos 5 años.

>5% y <10%= azul claro.

>10%= azul oscuro y números amarillos

<0%= negro (crecimiento estimado negativo)

Owner´s earnings: rentabilidad del dividendo actual + crecimiento estimado del mismo.

Valuation boost 5y CAGR: mi estimación de la expansión o contracción del múltiplo para los próximos 5 años anualizada (normalmente vuelta a su media histórica, pero puedo ajustar el múltiplo por circunstancias como el empeoramiento del negocio o al revés, así como otras)

Estimated CAGR 5 years:

PRIMER MÉTODO VALORACIÓN, Rendimiento Total para el Accionista a 5 años: sumando la rentabilidad por dividendo + el crecimiento del mismo + contracción/expansión del múltiplo. Uno de los métodos de valoración de la TAV (método principal complementado con la valoración histórica por dividendo como método secundario).

Dividend Yield: rentabilidad por dividendo actual o estimada para el próximo año.

Historical Dividend Yield: media histórica del dividendo de la compañía, normalmente de los últimos 10 años, pero puede haber excepciones y ser un plazo más largo o más corto.

Dividend Yield in 5Y: rentabilidad por dividendo dentro 5 años (YOC2) si se compra la empresa ahora y se cumple el crecimiento del estimado del mismo.

Payout: El porcentaje de dividendos que paga una compañía en relación a sus beneficios netos (la tabla si procede, puede usar el Free Cash Flow en vez del beneficio neto)

Dividend Growth 5Y (CAGR): Crecimiento anualizado del dividendo últimos 5 años.

Dividend Growth 10Y (CAGR): Crecimiento anualizado del dividendo últimos 10 años

Dividend Growth Estimated 2Y (CAGR): Crecimiento anualizado del dividendo estimado por analistas para los próximos 2 años.

Dividend Valuation:

SEGUNDO MÉTODO DE VALORACIÓN: Dividendo Histórico, comparativa en %, de la rentabilidad por dividendo actual contra su rentabilidad histórica (normalmente histórico de 10 años). La infravaloración o sobrevaloración tiene en cuenta su posible vuelta a la media.

Estimated Price Value: En función del método anterior, el precio estimado de la cotización de la empresa si la rentabilidad volviera a su media histórica.

ROCE-ROIC/ROE: El ROCE ofrece una perspectiva a largo plazo sobre la rentabilidad y la eficiencia de una empresa (y su directiva). (*Investopedia). En compañías financieras usaremos el ROE.

Gross Margin:

Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de lainflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos>40%.Operating Margin:

Un margen operativo alto, es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos>15%.Net debt/Ebitda:

Una deuda alta puede influir en la limitación del pago de dividendos, su recorte o suspensión. La relación deuda neta/EBITDA es un ratio de deuda que muestra en cuántos años una empresa pagaría su deuda si la deuda neta y el EBITDA se mantienen constantes (*Investopedia). Buscamos ratios ideales deuda/ebitda<2.Total Debt/Equity: La relación deuda-capital es un ratio de apalancamiento financiero, que puede resultar útil para intentar comprender la salud económica de una empresa (*Investopedia).

Buscamos ratios ideales debt/equity<80%(este último ratio es más útil en compañías financieras).Ebit/Interest Expense: El ratio representa el número de veces que una empresa puede pagar los intereses de su deuda financiera con sus beneficios antes de intereses e impuestos (*Investopedia).

Buscamos ratios ideales ebit/interest expense >10 y nunca <1,5.Portfolio Conviction/Weigth: Atendiendo a diferentes criterios establezco un grado de convicción en la empresa que uso luego para asignarle un peso mayor o menor. Siendo el 🏰 castillo la más alta convicción, 🟢 verde una convicción alta, 🟠 naranja una convicción media (posición base de la cartera), 🔴 rojo una convicción media-baja y ⚫ negro en situación de no invertible, por encontrase en análisis y estudio para salir de la TAV.

Fecha de Actualización: Mes de mi última revisión, pero ten en cuenta que si en la pestaña estimado o confirmado pone confirmado, esa fecha de actualización es válida para todo el año, hasta el cierre del siguiente.

Beneficio Utilizado: Puedo utilizar según sea más conveniente el beneficio por acción o el fcf por acción.

Estimado o Confirmado: Si he usado datos de cierre de año confirmados, o estimados para el próximo.

Año de cálculo: Año fiscal de la empresa sobre el que se realiza la confirmación o la estimación.

¿Donde encuentro estas ideas de inversión?

Rastreo entre las siguientes empresas que pertenecen a varias categorías, entre las que tenemos:

Aristócratas del Dividendo de Estados Unidos.

Aristócratas del Dividendo de Europa.

Aristócratas del Dividendo de Reino Unido.

Aristócratas del Dividendo Países Emergentes.

Empresas que reparten dividendos crecientes a lo largo del tiempo, que no son aristócratas del dividendo, pero tienen características similares.

Empresas Dividendo Value: empresas con dividendos muy altos y estables (aunque con más riesgo) que se encuentran cotizando con una gran infravaloración, por la incertidumbre sobre ellas, aunque sus dividendos no sean crecientes.

Small Caps con dividendos más inestables, pero con crecimiento en el largo plazo.

Especial búsqueda entre empresas con control familiar y/o accionistas de referencia con buenos historiales de dividendos.

¿Qué trabajo hago en esta Tabla?

Investigación permanente y actualización mediante:

Lectura de informes anuales y presentaciones sobre compañías existentes o candidatas.

Investigación de nuevas empresas mediante seguimiento de ideas de profesionales de la inversión (fondos, blogs, substacks, canales YouTube, etc.)

Screeners propios para descubrir posibles ideas interesantes (Dunelm salió de aquí).

Análisis de las diferentes métricas entre varias plataformas de suscripción.

La TAV se actualiza con frecuencia para poder identificar las empresas de mayor calidad que reparten dividendos y cotizan a las mejores valoraciones. Los datos utilizados de beneficios, free cash flow y dividendos serán los del último año de cierre de ejercicio, pero a partir del mes de septiembre de cada año algunas empresas se irán actualizando con estimaciones del ejercicio siguiente.

Busco la mejora continua de la TAV para que sea un oasis de calidad y dividendos entre tanta información existente.

Por supuesto me equivocaré con algunas empresas, pero cada día, la TAV, será un poco mejor que el anterior.

En resumen

Esta tabla es mi brújula inversora, me indica dónde debo invertir cuando mi ahorro está listo. Un lugar donde encontrar las empresas que nos proporcionen unas rentas estables y crecientes durante nuestra jubilación o antes, pues cada vez que compramos una empresa que reparte dividendos, la recompensa es instantánea. Aunque, al principio debemos reinvertir todos los dividendos generados para hacer crecer “la bola de nieve” lo más rápido posible.

En palabras de Lowell Miller, autor de “The Single Best Investment” (La Mejor Inversión, colección Baelo), sobre la inversión en dividendos:

“Inviertes dinero en una empresa y la empresa te reembolsa parte de sus beneficios, mientras retiene lo suficiente para un crecimiento futuro, sostenible y confiable. Recibes la confirmación del éxito actual, recibes un rendimiento de tu inversión que es como mínimo una cobertura contra el fracaso futuro del negocio, recibes una parte de los beneficios que va al inversor y no al administrador de la empresa (esto es justo), y a la vez, conservas una posición en el negocio que puede brindarte más de lo mismo de forma indefinida”.

ADVERTENCIA:

Mi uso de las ideas de esta TAV, me esta proporcionando una rentabilidad3 CAGR desde 2016 del 8.92% y en los últimos 5 años del 9,5% (incluidos dividendos brutos).

A las ideas de la TAV hay que añadirle la parte fundamental que es la gestión de cartera y la psicología. Quiero decir, que con las mismas empresas de la TAV un inversor podría generar una rentabilidad muy superior o muy inferior en función de su gestión de cartera.

La selección de empresas en esta tabla representa mi criterio para inversiones enfocadas en empresas que reparten dividendos. A medida que continúe analizando nuevas oportunidades, añadiré más a la TAV. Del mismo modo, podré retirar aquellas que ya no cumplan con los criterios de inversión que considero esenciales.

En ningún caso se trata de recomendaciones de compra o de venta, sino de mostrar mi camino en el mundo de la inversión y la generación de rentas. Para ganar convicción en una empresa no bastaría solo con ver los datos de la TAV, cada inversor debería entender la compañía y hacer un mínimo estudio para saber si encaja en su proceso inversor, y en sus objetivos a corto, medio y largo plazo.

Los datos se obtienen de diferentes plataformas (ver pie de página 1), además de cálculos y valoraciones propias, pero pudieran ser erróneos o haberlos interpretado de forma incorrecta.

Para entenderla puedes ver el manual de uso de la tabla de valoración pinchando en el siguiente enlace (tengo pendiente una gran actualización del mismo pues hace tiempo que no lo hago):

CONTENIDO ✍🏻

Tabla de Análisis y Valoración (TAV) (71 empresas).

Comentarios a la Tabla de Análisis y Valoración.

Las Odiosas 8.

Las 4 Fantásticas.

Empresas cercanas a mínimos anuales.

1️⃣ TABLA DE ANÁLISIS Y VALORACIÓN DE EMPRESAS

LAS MÉTRICAS MEDIAS DE LA TAV:

En el momento actual, estas son las medias de las métricas de las empresas de la Tabla de Análisis y Valoración:

Te recomiendo que veas la tabla de valoración en su versión web en un ordenador, donde podrás verla mucho mejor que en un dispositivo móvil.

Si imprimes el PDF, se ve muy bien y puedes analizar con calma y tranquilidad todas las empresas, así lo hago yo. Me sigue gustando el papel.

Puedes descargarte el PDF con la TAV en el siguiente botón:

*Tabla con valoraciones a sábado 14 de septiembre de 2024.

2️⃣ COMENTARIOS A LA TABLA DE VALORACIÓN:

Se incorpora:

📈 CME Group (CME), con una convicción de entrada de 🟠.

CME es el mercado-bolsa (exchange) de derivados líder a nivel mundial.

Según Investopedia:

¿Qué es una exchange-bolsa?

Es un “mercado” en el que se negocian valores, materias primas, derivados y otros instrumentos financieros. Su función principal es garantizar una negociación justa y ordenada y la difusión eficiente de la información sobre los precios de los valores que se negocian en ella.

Descripción de la empresa, según Morningstar:

CME Group opera bolsas que ofrecen a inversores, proveedores y empresas, la posibilidad de negociar futuros y derivados basados en tasas de interés, índices bursátiles, divisas extranjeras, energía, metales y materias primas. La Bolsa Mercantil de Chicago se fundó en 1898 y en 2002 completó su oferta pública inicial. Desde entonces, CME Group ha consolidado partes de la industria al fusionarse con su rival CBOT Holdings en 2007 antes de adquirir Nymex Holdings en 2008 y NEX en 2018. Además, la empresa tiene una participación del 27% en S&P Dow Jones Indices, lo que convierte a la Bolsa Mercantil de Chicago en el lugar exclusivo para negociar y compensar contratos de futuros de S&P. A través de la adquisición de NEX por parte de CME, también se expandió al mercado de divisas en efectivo, el comercio de renta fija y la optimización de garantías.

Sale de la TAV:

☎️ Línea Directa (LDA)

Como ya comentaba en la venta reciente de la empresa, la política en cuanto al dividendo de la directiva no me gustó. Lo suspendió tras los malos resultados del sector, provocados sobre todo por la inflación. Si bien lo ha retomado, su política no es nada clara en cuanto al mismo.

Otras empresas aseguradoras en cartera como Grupo Catalana Occidente, Admiral Group o Mapfre, aguantaron los mismos problemas inflacionarios sin la suspensión del dividendo.

Establezco condiciones cada vez más exigentes para establecer la convicción en las empresas, con el objetivo de hacer la tabla de valoración aún más defensiva. También y con el mismo objetivo saldrán algunas empresas en las que la convicción no es suficiente a pesar de la calidad de la misma. Pretendo con esto, que esta tabla acabe siendo un oasis en el que buscar empresas de calidad con buen reparto de dividendo que nos asegure unas rentas estables a lo largo del tiempo. Saldrán de la tabla las que considero que no cumplen esos requisitos. No me importará si mi universo de inversión aumenta despacio, pues primará la seguridad de las ideas planteadas.El objetivo es hacer una lista de empresas aún más resilientes que puedan ser incorporadas a la cartera, para intentar que el camino de la inversión en empresas que reparten dividendo sea aún más seguro, y más tranquilo, ya sabes, más Slow. Sin duda en un futuro alguna de las empresas de la tabla podría quebrar, suspender o reducir el dividendo, pero lo pondremos aún más difícil, para que esto no ocurra. 3️⃣ “LAS ODIOSAS 8”

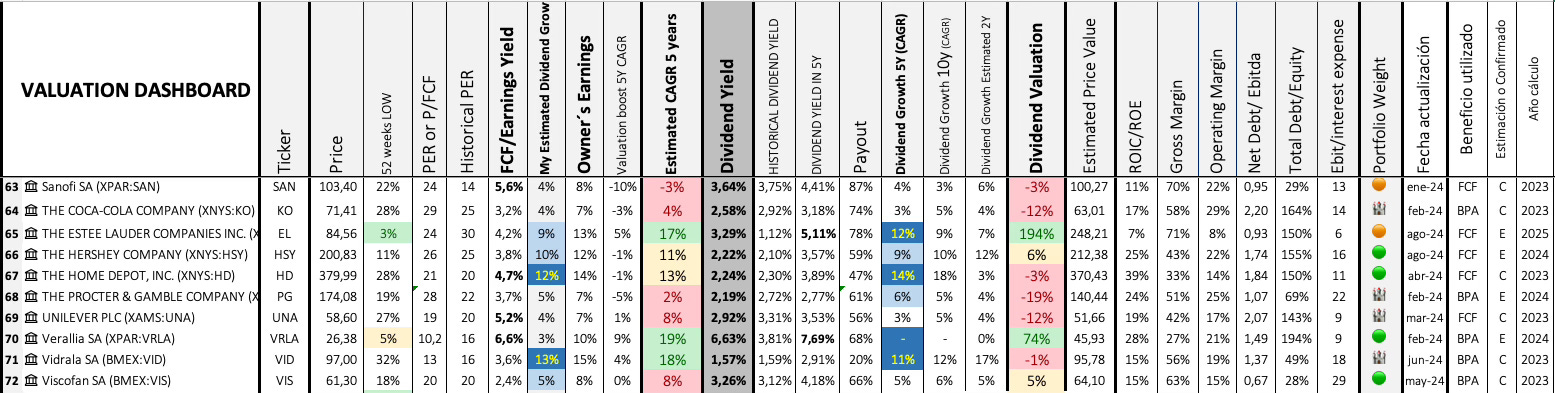

En esta sección incluyo las 8 empresas más infravaloradas por dividendo histórico de la Tabla de Valoración de Empresas:

4️⃣ “LAS 4 FANTÁSTICAS”

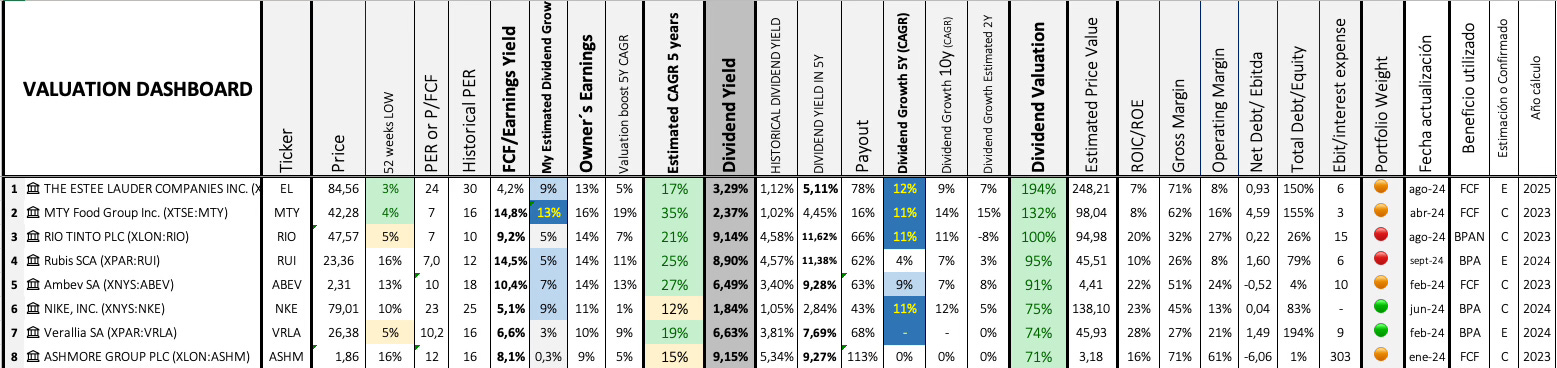

Cada mes incluiré en “Las 4 fantásticas” las cuatro empresas de la tabla de valoración más destacadas en el binomio que suma la rentabilidad por dividendo actual y el crecimiento estimado de ese dividendo en los próximos años (Owner´s earnings"). La suma de los dos es muy importante, pues se asemejará bastante al valor total que nos devolverá esa empresa como accionistas a lo largo de los años entre dividendo y cotización.

ESTE MES LAS 4 FANTÁSTICAS:

5️⃣ EMPRESAS CERCANAS A MÍNIMOS ANUALES

Las empresas de la tabla de valoración que se encuentran a menos de un 10% de sus mínimos de 52 semanas.

Buscar empresas de calidad que se encuentren en sus mínimos anuales puede ser una estrategia atractiva por varias razones:

Cuando una empresa de calidad se encuentra en sus mínimos anuales, es probable que las acciones estén a un precio más bajo en comparación con su valor intrínseco. Esto brinda a los inversores la oportunidad de comprar a un precio reducido.

Las empresas de calidad tienden a recuperarse a largo plazo. Comprar cuando las acciones están en sus mínimos podría permitir a los inversores beneficiarse de la eventual recuperación de la empresa y del aumento en el valor de las acciones.

Algunas empresas de calidad que pagan dividendos pueden ofrecer rendimientos de dividendos más atractivos cuando sus acciones están en sus mínimos. Esto podría proporcionar a los inversores ingresos adicionales a través de los dividendos.

La estrategia de inversión contraria implica ir en contra de la tendencia del mercado. Comprar cuando una empresa está en sus mínimos puede ser considerado un enfoque contrarian, ya que implica ir en contra de la corriente y buscar oportunidades donde otros puedan estar vendiendo.

Los mínimos anuales a menudo pueden estar relacionados con eventos temporales, como una disminución en las ganancias trimestrales o preocupaciones del mercado. Si estos problemas son temporales y la empresa sigue siendo sólida a largo plazo, podría representar una oportunidad de compra.

Comprar en mínimos puede ayudar a gestionar el riesgo al entrar en una posición cuando hay un potencial a la baja limitado, en comparación con el potencial al alza. Esto puede ser especialmente relevante en inversiones a largo plazo.

La inversión en empresas infravaloradas a menudo se alinea con estrategias de valor (value), donde los inversores buscan acciones que se perciben como infravaloradas en relación con sus fundamentales.

Es importante destacar que, aunque buscar empresas de calidad en sus mínimos anuales puede ofrecer oportunidades, también conlleva riesgos. Es básico realizar un análisis exhaustivo de la empresa, entender las razones detrás de los mínimos y evaluar su capacidad para recuperarse a largo plazo.

Nº EMPRESAS ANALIZADAS: 72

Nº EMPRESAS A MENOS DEL 10% DE MÍNIMOS: 15%

Nº EMPRESAS A MENOS DEL 5% DE MÍNIMOS: 7%

ESTADÍSTICA MENSUAL EMPRESAS CERCANAS A MÍNIMOS ANUALES

Hasta aquí el artículo de hoy.

¡Seguimos aumentando las rentas de los dividendos!

¡Este es el camino!

ADVERTENCIA:

Esta publicación debe utilizarse únicamente con fines informativos y educativos.

Este artículo no constituye ningún tipo de asesoramiento financiero.

No se han tenido en cuenta las necesidades específicas, los objetivos de inversión y la situación financiera de ningún lector en particular.

Las inversiones mencionadas pueden no ser adecuadas para ti. No debes basar ninguna decisión de inversión únicamente sobre la base del contenido de esta publicación. Debes llevar a cabo tu propia investigación independiente y verificación de hechos y datos antes de tomar cualquier decisión de inversión. Si no estás seguro de alguna inversión y necesitas asesoramiento, debes buscar un asesor financiero independiente regulado.

La información de esta publicación y cualquier expresión de opinión del autor se han obtenido o se basan en fuentes que se consideran fiables, pero la precisión o integridad de tales fuentes o la interpretación del autor no se pueden garantizar.

El autor tiene participaciones en muchas de las empresas mencionadas en este artículo.

Debes aceptar que tienes plena responsabilidad sobre tus decisiones de inversión y que el autor no es responsable de ninguna de tus decisiones, acciones o pérdidas.

slowdividend0@gmail.com

Para la confección de la TAV se utilizan datos gratuitos y de pago de las plataformas Tikr.com, Finchat.io y Morningstar.com. Además de datos de los propios informes anuales y las presentaciones de las compañías.

Yield on Cost. La rentabilidad por dividendo actual comparada con el precio al que se compro la acción en el pasado.

Medida por la plataforma sharesigth.com que usa la metodología MWR( money weigthed return). La rentabilidad incluye la revalorización del capital, los dividendos brutos recibidos y el efecto divisa en la cartera.

Para mí tú substrack es a la mejor que recibo cada semana. Aportas muchos datos y conocimientos.

Muy bien redactados y explicados

Muchas gracias!

Hola! Me gusta mucho la tabla y se agradece que la compartas en estas publicaciones. A mi personalmente me va muy bien comparar mis ideas de inversión con las de otros inversores que también buscan generar ingresos a partir de dividendos.

Al respecto del contenido, te puedo decir que como tiene muchos datos, al principio me costó un poco identificar qué ponías en cada columna y cómo lo calculabas (algunas columnas las veía claramente, pero con otras tenía dudas). Luego cuando la revisas bien, se acaba entendiendo todo, pero como te digo, al principio me costaba un poco (también puede ser que yo no sea muy hábil... jeje)

Por si te sirve de ayuda, en mi caso cuando preparo una tabla o excel como ésta, lo que hago es agrupar los conceptos por colores en la cabeceras, Por ejemplo, todas las columnas relacionadas con información "estándar" relativa a la empresa (nombre, ticker, precio actual, etc) las pondría de un color. Luego las columnas relacionadas con el primer método de valoración de otro color. Las columnas relacionadas con el segundo método de valoración de otro color... Es decir, agruparía las cabeceras por colores. También suelo hacer esto con una cabecera de 2 niveles. Es decir, siguiendo con el caso anterior, por ejemplo una columna de primer nivel de "datos generales" y unas "subcolumnas" dentro de este nivel de "nombre", "Ticker", "precio actual"...

Bueno, el cualquier caso muchas gracias de nuevo por la información que compartes. Un saludo!