Selección Mensual nº9: Altria(MO)

Dividend King con 54 años aumentando el dividendo. Lider de tabaco en Estados Unidos y rentabilidad por dividendo del 9,39%

¡Saludos queridos lectores de Slow Dividend!

Simplificando el análisis y la valoración de empresas para conseguir generar rentas crecientes, para construirnos nuestro propio sueldo.

Cada mes reviso minuciosamente las acciones que pagan dividendos de la base de datos de mi Tabla de Valoración de Empresas, 69 empresas por el momento, y creciendo. Selecciono cuidadosamente una acción destacada que cumple con los criterios de tener un rendimiento de dividendos de aumentos constantes y/o estables y fortaleza financiera (deuda controlada), y que además, en este momento se encuentre infravalorada.

Además, la acción debe tener una convicción alta por mi parte, mínimo con una catalogación de naranja (según mi clasificación). Así, te presento una de las opciones más atractivas para aumentar los ingresos por dividendos y conseguir revalorización del capital. Mi enfoque te beneficia de dos maneras: primero, las acciones seleccionadas tienen una alta probabilidad de seguir pagando y aumentando sus dividendos. Segundo, al ser acciones con dividendo creciente y/o estable, tienen una alta probabilidad de aumentar su valor, o sea, tu capital, en los próximos años.

También tendrás acceso a la ficha imprimible, en la que podrás ver los datos de mayor interés para analizar la compañía desde mi filosofía.

Podrás ver la actualización mensual de esta y otras empresas en la Tabla de Valoración que publico mensualmente. También puedes ver las anteriores selecciones mensuales.

¡Aprovecha al máximo este servicio gratuito que se sirve de muchas fuentes que valen dinero!

ÍNDICE DE CONTENIDO SELECCIÓN MENSUAL Nº7 ✍🏻

1️⃣ DESCRIPCIÓN GENERAL

2️⃣ CLAVES DEL NEGOCIO

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ DISTANCIA A MÍNIMOS ANUALES

5️⃣ MÉTRICAS PRINCIPALES

6️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

7️⃣ VALORACIÓN:

▶️ MÉTODO 1

▶️ MÉTODO 2

💲 VALORACIÓN FINAL DE LA COMPAÑÍA

8️⃣ CONVICCIÓN EN LA EMPRESA

9️⃣ 🎁 PARA SABER MÁS

🔟 FICHA IMPRIMIBLE DE LA EMPRESA

🧳 CARTERA SELECCIÓN MENSUAL

1️⃣ DESCRIPCIÓN GENERAL

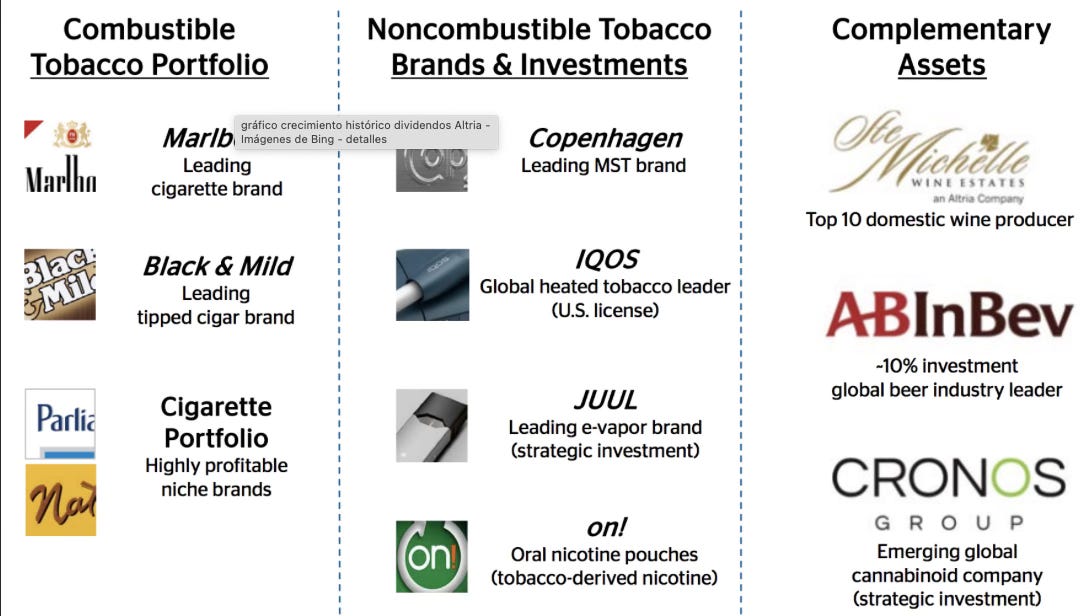

Altria comprende Philip Morris USA, U.S. Smokeless Tobacco, John Middleton, Horizon Innovations y Helix Innovations. Tiene una participación del 10% en la mayor cervecera del mundo, Anheuser-Busch InBev. A través de sus filiales tabacaleras, Altria ocupa la posición líder en cigarrillos y tabaco sin humo en los Estados Unidos y el puesto número dos en puros hechos a máquina. La marca Marlboro de la compañía es la marca de cigarrillos líder en los EE. UU. con una participación anual del 42 % en 2022. Altria tiene una participación del 42 % en el fabricante de cannabis Cronos, adquirió Njoy Holdings en 2023 y recientemente abandonó su inversión estratégica en Juul Labs.

Fuente: Morningstar.

2️⃣ CLAVES DEL NEGOCIO

Altria es el líder del mercado de tabaco en Estados Unidos, su único mercado actual, lo que le expone a un mayor riesgo regulatorio que sus competidores multinacionales.

Tiene una rentabilidad por dividendo del 9,39%, una de las más altas del índice S&P 500.

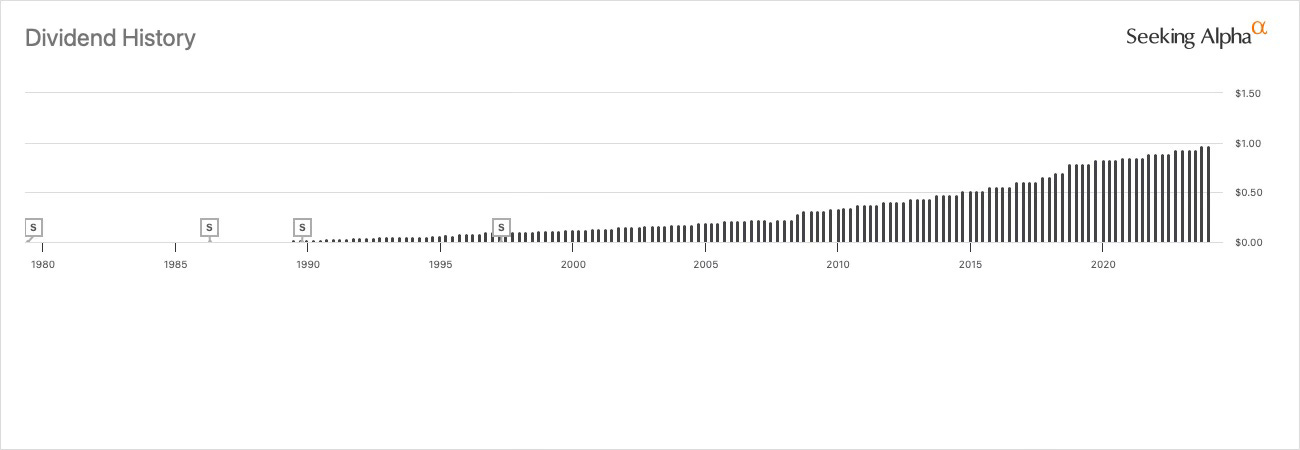

Ha aumentado su dividendo durante 54 años consecutivos, lo que la convierte en una de las llamadas "Dividend Kings” o Reyes del Dividendo.

Altria ha diversificado su cartera de productos con inversiones en el sector de los productos libres de humo, como los cigarrillos electrónicos y el cannabis. Altria posee el 10% de Anheuser-Busch InBev, la mayor cervecera del mundo, lo que le proporciona ingresos por dividendos y derechos de voto. Altria adquirió en 2023 la empresa de cigarrillos electrónicos NJOY, con el objetivo de expandir su presencia en el mercado de productos de nicotina alternativos.

El mercado de cigarrillos decrece cada año en volúmenes, pero sigue siendo atractivo, ya que Altria sube los precios por encima de la caída de los volúmenes y aumenta sus ingresos, beneficios y dividendos.

Tiene una posición de liderazgo en el negocio de tabaco oral.

Los argumentos a favor de Altria son su capacidad de subir los precios en el mercado, su amplia gama de productos alternativos al cigarrillo y sus bajos requisitos de capital (capex), que le permiten devolver un gran capital a los accionistas en forma de dividendos y recompras de acciones con una política de payout del 80%.

Las debilidades de Altria son su falta de exposición a los mercados emergentes, donde el consumo total de tabaco está aumentando, su vulnerabilidad a la regulación más agresiva de la FDA, que podría prohibir el mentol o reducir la nicotina en los cigarrillos, y la limitada escala y potencial de rentabilidad de cada categoría emergente, debido a la competencia de múltiples alternativas.

Aumentó su apalancamiento para sus adquisiciones de Juul y Cronos, y financió la adquisición de Njoy en 2023 mediante deuda, lo que le situó con una deuda neta/EBITDA de 2,8 veces (1,83x actualmente), la más baja entre sus competidores, excepto Japan Tobacco.

Es una empresa atractiva para los inversores que buscan dividendos, ya que ofrece un alto rendimiento, un crecimiento sostenido y una diversificación de riesgos.

* Para realizar estos 10 puntos claves de Altria me he basado en el análisis de Morningstar de Philip Gorham, realizado el 30 de octubre de 2023 y actualizado el 1 de febrero de 2024.3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ DISTANCIA A MÍNIMOS ANUALES

La empresa se encuentra a un 4% de sus mínimos anuales y ha caído un 14,4% desde su máximo anual.

5️⃣ PRINCIPALES MÉTRICAS

ROIC:39%

GROSS MARGIN: 70%

OPERATING MARGIN (EBIT): 59%

NET DEBT/EBITDA: 1,83x

TOTAL DEBT/EQUITY: -752%

EBIT/INTEREST EXPENSE: 12x

FCF YIELD: 12%

Fuente de los datos1

6️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

RENTABILIDAD POR DIVIDENDO ACTUAL2: 9,39%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS (CAGR): 5,1%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS (CAGR): 7,6%

CRECIMIENTO ESTIMADO DIVIDENDOS PRÓXIMOS 2 AÑOS (CAGR): 3,8%

PAYOUT (BPA): 78%

7️⃣ VALORACIÓN POR:

MÉTODO 1

▶️ CRECIMIENTO DIVIDENDO + YIELD ACTUAL +/- MÚLTIPLO

CRECIMIENTO ESTIMADO DIVIDENDO A 5 AÑOS3: 5,51%

RENTABILIDAD POR DIVIDENDO ACTUAL4: 9,39%

POSIBLE CONTRACCIÓN/EXPANSIÓN MÚLTIPLO 5 años (CAGR): 8%

PER actual: 8x

PER razonable: 12x

Espero un crecimiento del dividendo para los próximos 5 años del 5,71% anualizado, que sumado a una rentabilidad por dividendo actual del 9,39% y una posible expansión del múltiplo para los próximos 5 años del 8% anualizado, nos daría un: RETORNO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 23% PRECIO OBJETIVO A 5 AÑOS: 78€

MÉTODO 2

▶️ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

YIELD ACTUAL: 9,39%

YIELD MEDIO HISTÓRICO: 5,8%

Considero que, teniendo en cuenta una media del dividendo del 5,8% en los últimos 10 años y una rentabilidad actual del 9,39%: LA EMPRESA SE ENCUENTRA ACTUALMENTE INFRAVALORADA UN: 61% CON UN FAIR VALUE (VALOR JUSTO) DE: 66€

▶️ COMPARACIÓN CON OTRAS VALORACIONES:

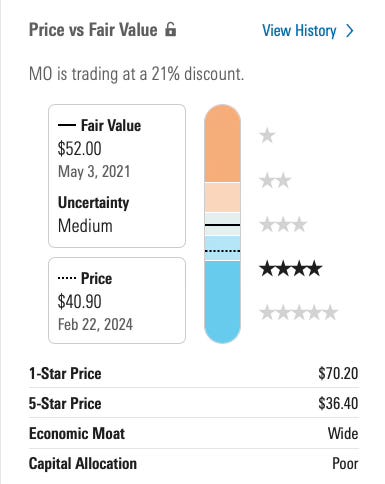

Te dejo la valoración de Morningstar que como puedes ver considera a la compañía con un 21% de infravaloración actual. Bastante más prudente que mi valoración.

💲 VALORACIÓN FINAL DE LA COMPAÑÍA:

Atendiendo a las valoraciones realizadas mediante los dos métodos anteriores, y teniendo también en cuenta, que se encuentra a menos de un 1% de mínimos anuales de 52 semanas, considero que Viscofan se encuentra actualmente:

INFRAVALORADA ✅✅✅ (5)CATEGORÍAS DE VALORACIÓN:

✅ (3)= INFRAVALORACIÓN LIGERA/VALOR JUSTO

✅✅ (4)= INFRAVALORACIÓN MEDIA

✅✅✅ (5)= INFRAVALORACIÓN ALTA

❌ (3)= SOBREVALORACIÓN LIGERA/VALOR JUSTO

❌❌ (2)= SOBREVALORACIÓN MEDIA

❌❌❌ (1)= SOBREVALORACIÓN ALTA*Valoración realizada a las 18:00 del viernes 19 de enero de 2024.

8️⃣ CONVICCIÓN EN LA EMPRESA:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN ALTRIA: 🟠De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫9️⃣ 🎁 PARA SABER MÁS

Os dejo un análisis de Seeking Alpha que se puede traducir desde Google directamente, con un interesante análisis de la compañía:

Análisis Altria en Seeking Alpha

🔟 FICHA IMPRIMIBLE DE LA EMPRESA

🧳 CARTERA SELECCIÓN MENSUAL

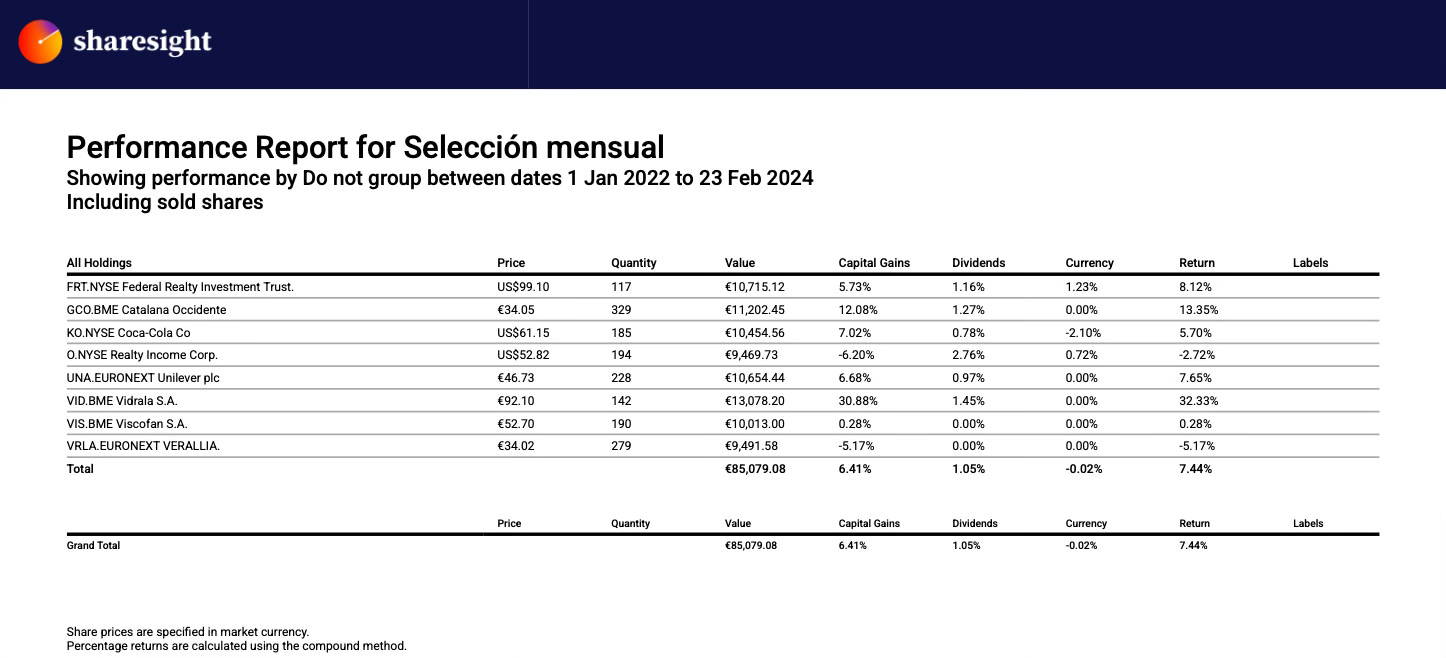

Con esta nueva sección, además, he creado una cartera ficticia utilizando dinero ficticio, para evaluar la evolución de las empresas que se van seleccionando y sus rendimientos. El proceso es el siguiente: después de publicar la selección mensual, realizaré compras al día siguiente (siempre los lunes) a precio de mercado, con adquisiciones ficticias de 10,000 € cada vez, con una comisión de 10€ de compra-venta. Tendré la flexibilidad de repetir la selección mensual de una empresa si continúa siendo de interés.

La cartera incluirá todas las selecciones mensuales desde su inicio, comenzando con Realty Income y siguiendo con Grupo Catalana Occidente, Coca Cola, Verallia, Vidrala, Federal Realty, Unilever, Viscofan y a partir del lunes Altria.

Cada mes, compartiré la rentabilidad acumulada de la cartera ficticia para ofrecer una visión transparente y práctica de su desempeño a lo largo del tiempo.

EMPRESAS QUE COMPONEN LA CARTERA Y RENDIMIENTO INDIVIDUAL (CAGR):

RENDIMIENTO DESDE INICIO (CAGR):

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos para construir nuestro propio sueldo!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Estoy invertido en Altria (MO).

Fuente de los datos: Compañía, TIKR y Morningstar.

Con datos TIKR para 31/12/2023.

Estimación personal de Slow Dividend teniendo en cuenta el crecimiento pasado y la estimación de crecimiento futuro.

Con datos TIKR para 31/12/2023.

Muy buen análisis.

Grsciss

Da gusto empezar el día leyendo uno de tus análisis. Bravo