Selección Mensual nº11: Johnson&Johnson(JNJ)

Dividend King con 62 años de aumentos de dividendo, un free cash flow yield del 4,7% y una rentabilidad por dividendo del 3,8%.

¡Saludos queridos lectores de Slow Dividend!

Simplificando el análisis y la valoración de empresas para conseguir generar rentas crecientes, para construirnos nuestro propio sueldo.

Cada mes reviso minuciosamente las acciones que pagan dividendos de la base de datos de mi Tabla de Valoración de Empresas, 70 empresas por el momento, y creciendo. Selecciono cuidadosamente una acción destacada que cumple con los criterios de tener un rendimiento de dividendos de aumentos constantes y/o estables y fortaleza financiera (deuda controlada), y que además, en este momento se encuentre infravalorada.

Además, la acción debe tener una convicción alta por mi parte, mínimo con una catalogación de naranja (según mi clasificación). Así, te presento una de las opciones más atractivas para aumentar los ingresos por dividendos y conseguir revalorización del capital. Mi enfoque te beneficia de dos maneras: primero, las acciones seleccionadas tienen una alta probabilidad de seguir pagando y aumentando sus dividendos. Segundo, al ser acciones con dividendo creciente y/o estable, tienen una alta probabilidad de aumentar su valor, o sea, tu capital, en los próximos años.

También tendrás acceso a la ficha imprimible, en la que podrás ver los datos de mayor interés para analizar la compañía desde mi filosofía.

Podrás ver la actualización mensual de esta y otras empresas en la Tabla de Valoración que publico mensualmente. También puedes ver las anteriores selecciones mensuales.

¡Aprovecha al máximo este servicio gratuito que se sirve de muchas fuentes que valen dinero!

ÍNDICE DE CONTENIDO SELECCIÓN MENSUAL Nº11 ✍🏻

1️⃣ DESCRIPCIÓN GENERAL

2️⃣ CLAVES DEL NEGOCIO

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ DISTANCIA A MÍNIMOS ANUALES

5️⃣ MÉTRICAS PRINCIPALES

6️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

7️⃣ VALORACIÓN:

▶️ MÉTODO 1

▶️ MÉTODO 2

💲 VALORACIÓN FINAL DE LA COMPAÑÍA

8️⃣ CONVICCIÓN EN LA EMPRESA

9️⃣ 🎁 PARA SABER MÁS

🔟 FICHA IMPRIMIBLE DE LA EMPRESA

🧳 CARTERA SELECCIÓN MENSUAL

1️⃣ DESCRIPCIÓN GENERAL

Johnson & Johnson es la empresa de atención médica más grande y diversa del mundo. Tres divisiones componen la firma: farmacéutica, dispositivos médicos y diagnóstico, y consumo. Los grupos de medicamentos y dispositivos representan cerca del 80% de las ventas y generan la mayoría de los flujos de efectivo de la empresa. La división de medicamentos se enfoca en las siguientes áreas terapéuticas: inmunología, oncología, neurología, enfermedades pulmonares, cardiología y metabólicas. El segmento de dispositivos se centra en ortopedia, herramientas quirúrgicas, cuidado de la vista y algunas áreas más pequeñas. El último segmento de consumidores se centra en el cuidado del bebé, la belleza, el cuidado bucal, los medicamentos de venta libre y la salud de la mujer. El grupo de consumo se venderá en 2023 con el nuevo nombre Kenvue. Geográficamente, poco más de la mitad de los ingresos totales se generan en Estados Unidos.

Fuente: Morningstar.

2️⃣ CLAVES DEL NEGOCIO

Johnson & Johnson (J&J) es líder en varios segmentos del sector de la salud, incluyendo dispositivos médicos, productos de salud para el consumidor y medicamentos.

La fuerte generación de efectivo ha permitido a la empresa aumentar su dividendo durante más de 50 años, concretamente 62 años, siendo considerado un Dividend King. También permite a J&J aprovechar oportunidades de adquisición de otras empresas que aumentarán el crecimiento.

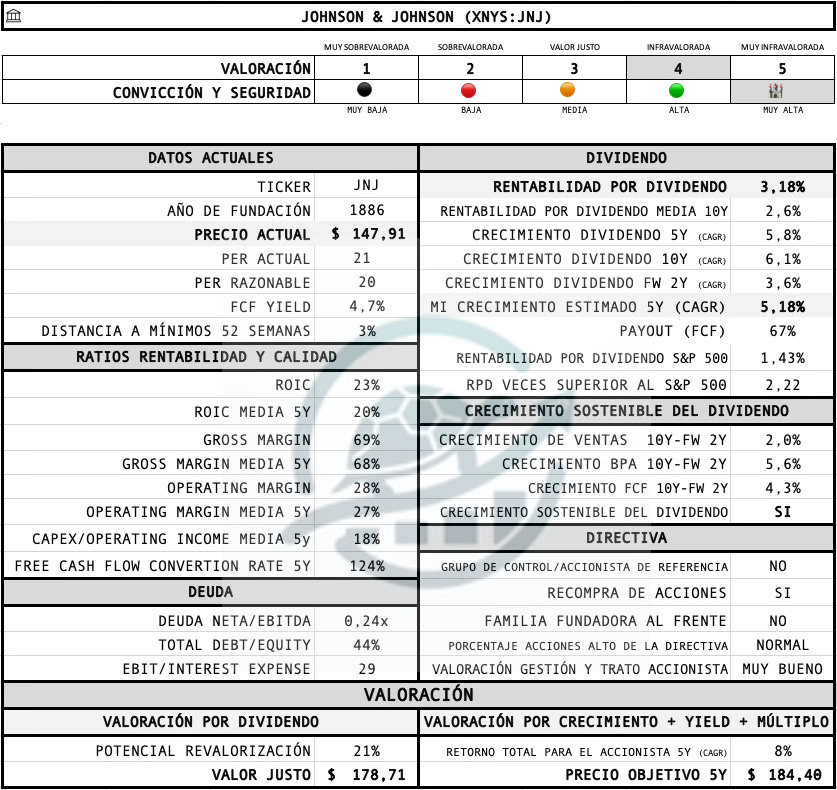

El rendimiento actual del dividendo es de un 3,18% con un payout del 67% sobre el free cash flow. Mi estimación del crecimiento del dividendo para los próximos años es del 5%.

Supera en 2,22 veces la rentabilidad por dividendo actual del S&P 500.

El free cash flow yield es de un 4,7%. La inflación actual en España se sitúa en un 3,2% en marzo, por lo que según el criterio de valoración de Terry Smith1, la empresa estaría infravalorada.

La empresa se encuentra en mínimos anuales de 52 semanas.

Johnson & Johnson tiene una de las posiciones financieras más fuertes en el sector de la salud con un ratio deuda neta/ebitda de 0,24x. Los intereses de su deuda están cubiertos 29 veces por su free cash flow.

Empresa muy resistente en las crisis.

La empresa tiene una base de ingresos diversificada con cerca del 50% de los ingresos provenientes de la división farmacéutica, un tercio de dispositivos médicos y el resto de productos para el consumidor (esta última parte correspondería ya al spin-off de Kenvue).

Gran generación de flujo de caja libre, 17.800 millones de dólares en 2023. Esto da a la empresa la flexibilidad financiera para invertir en nuevos proyectos, investigaciones y adquisiciones estratégicas, lo que contribuye al crecimiento y la competitividad a largo plazo. Además, proporciona un colchón financiero en tiempos de crisis y permite recompensar a los accionistas a través de dividendos y recompras de acciones.

Grandes ventajas competitivas:

J&J cuenta con una cartera sólida de patentes y marcas reconocidas a nivel mundial, lo que le permite fijar precios más altos.

Los productos de J&J, especialmente en su división farmacéutica y de dispositivos médicos, generan un alto coste de cambio debido a la lealtad y la confianza en la calidad y eficacia de sus productos.

Aunque J&J no se beneficia directamente de un efecto de red, su amplia gama de productos y servicios de salud crea una red de proveedores y profesionales que prefieren sus productos por su calidad y fiabilidad.

Gracias a su gran escala de operaciones y producción, J&J puede beneficiarse de economías de escala, reduciendo así sus costes y manteniendo precios competitivos.

La división farmacéutica cuenta con medicamentos líderes en la industria como Stelara, Tremfya, Darzalex e Imbruvica.

J&J planea desinvertir en su grupo de salud para el consumidor, Kenvue, con una desinversión parcial ya realizada en 2023.

La empresa está desarrollando nuevos productos en áreas como lentes de contacto, herramientas quirúrgicas mínimamente invasivas e instrumentos robóticos.

Baja pérdida de patentes a corto plazo.

Diversificación en sectores de atención médica, y fuerte potencial de precios para nuevos medicamentos.

Las grandes compañías farmacéuticas buscan adquirir laboratorios con medicamentos en etapas avanzadas para asegurar su posición en el mercado y compensar la posible escasez de éxitos en el desarrollo interno de medicamentos.

Johnson&Johnson se ha separado en dos empresas (spin off), quedando la compañía original con los segmentos farmacéuticos y de dispositivos médicos. El segmento consumo de salud se ha separado en una nueva compañía llamada “Kenvue”.

Un catálogo de medicamentos en etapas finales relativamente débil, presiones en las patentes y competencia creciente para algunos medicamentos clave, serían algunos de sus puntos débiles.

Johnson & Johnson enfrenta diversos problemas legales, incluyendo litigios pendientes que pudieran afectar al rendimiento de la empresa.

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ DISTANCIA A MÍNIMOS ANUALES

La empresa se encuentra a menos de un 3% de sus mínimos anuales y ha caído un 15,23% desde su máximo anual.

5️⃣ PRINCIPALES MÉTRICAS

ROIC:23%

GROSS MARGIN: 69%

OPERATING MARGIN (EBIT): 28%

NET DEBT/EBITDA: 0,24x

TOTAL DEBT/EQUITY: 44%

EBIT/INTEREST EXPENSE: 29x

FCF YIELD: 4,7%

Fuente de los datos2

6️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

RENTABILIDAD POR DIVIDENDO ACTUAL3: 3,18%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS (CAGR): 5,8%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS (CAGR): 6,1%

CRECIMIENTO ESTIMADO DIVIDENDOS PRÓXIMOS 2 AÑOS (CAGR): 3,6%

PAYOUT (FCF): 67%

7️⃣ VALORACIÓN POR:

MÉTODO 1

▶️ CRECIMIENTO DIVIDENDO + YIELD ACTUAL +/- MÚLTIPLO

CRECIMIENTO ESTIMADO DIVIDENDO A 5 AÑOS4: 5,18%

RENTABILIDAD POR DIVIDENDO ACTUAL5: 3,18%

POSIBLE CONTRACCIÓN/EXPANSIÓN MÚLTIPLO 5 años (CAGR): -1%

P/FCF actual: 21x

P/FCF razonable: 20x

Espero un crecimiento del dividendo para los próximos 5 años del 5,18% anualizado, que sumado a una rentabilidad por dividendo actual del 3,18% y una posible expansión del múltiplo para los próximos 5 años del -1% anualizado, nos daría un:

RETORNO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 8%

PRECIO OBJETIVO A 5 AÑOS: 184€

MÉTODO 2

▶️ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

YIELD ACTUAL: 3,18%

YIELD MEDIO HISTÓRICO: 2,63%

Considero que, teniendo en cuenta una media del dividendo del 2,63% en los últimos 10 años y una rentabilidad actual del 3,18%:

LA EMPRESA SE ENCUENTRA ACTUALMENTE INFRAVALORADA UN: 21%

CON UN FAIR VALUE (VALOR JUSTO) DE: 179€

▶️ COMPARACIÓN CON OTRAS VALORACIONES:

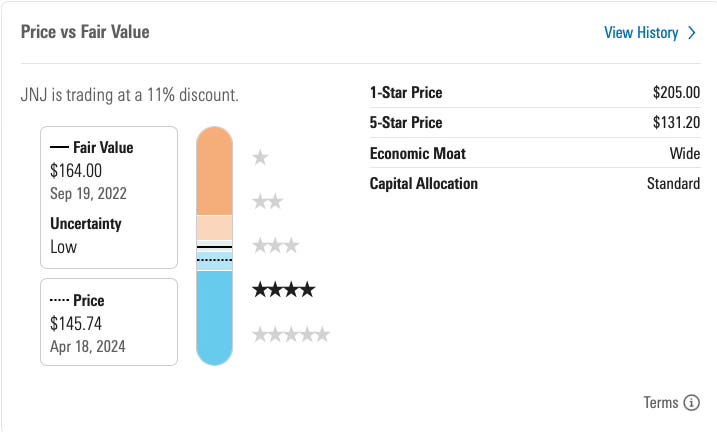

Te dejo la valoración de Morningstar que como puedes ver considera a la compañía con un 11% de infravaloración actual.

💲 VALORACIÓN FINAL DE LA COMPAÑÍA:

Atendiendo a las valoraciones realizadas mediante los dos métodos anteriores, y teniendo también en cuenta, que se encuentra a menos de un 3% de mínimos anuales de 52 semanas, considero que JNJ se encuentra actualmente:

INFRAVALORADA ✅✅ (4)CATEGORÍAS DE VALORACIÓN:

✅ (3)= INFRAVALORACIÓN LIGERA/VALOR JUSTO

✅✅ (4)= INFRAVALORACIÓN MEDIA

✅✅✅ (5)= INFRAVALORACIÓN ALTA

❌ (3)= SOBREVALORACIÓN LIGERA/VALOR JUSTO

❌❌ (2)= SOBREVALORACIÓN MEDIA

❌❌❌ (1)= SOBREVALORACIÓN ALTA*Valoración realizada a las 19:23 del sábado 20 de abril de 2024.

8️⃣ CONVICCIÓN EN LA EMPRESA:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN JOHNSON&JOHNSON: 🏰De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫9️⃣ 🎁 PARA SABER MÁS

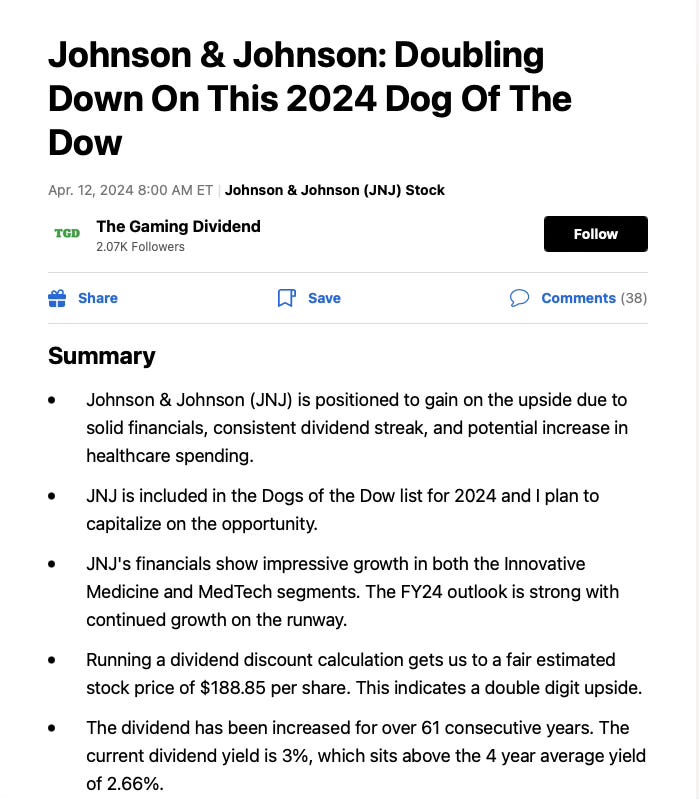

Aquí te dejo un artículo muy interesante de SeekingAlpha, en el que analiza la situación actual de la empresa.

Comparto este artículo gracias a la versión de pago de SeekingAlpha que me permite compartir hasta 5 artículos al mes.

🔟 FICHA IMPRIMIBLE DE LA EMPRESA

🧳 CARTERA SELECCIÓN MENSUAL

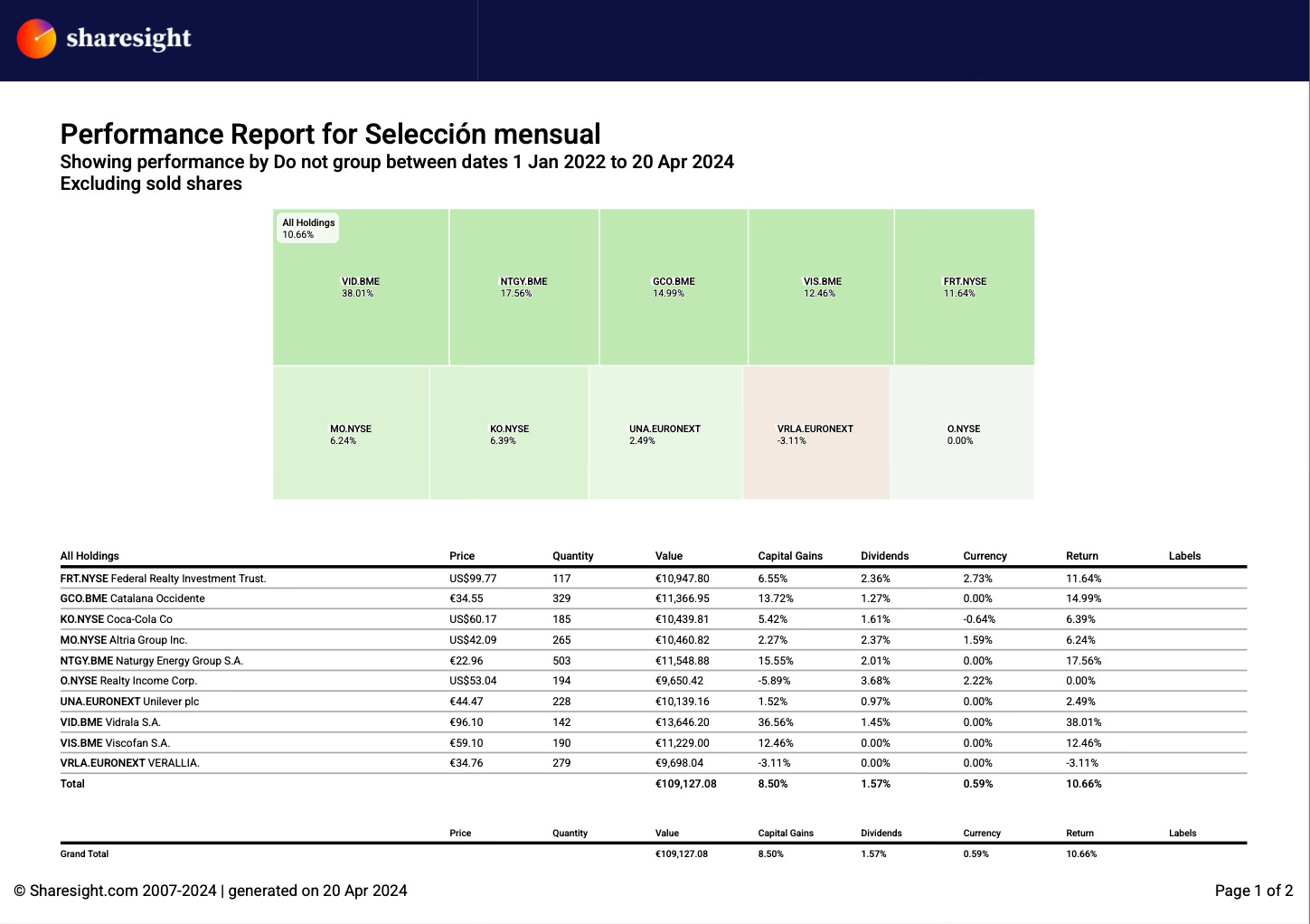

Con esta nueva sección, además, he creado una cartera ficticia utilizando dinero ficticio, para evaluar la evolución de las empresas que se van seleccionando mensualmente y sus rendimientos. El proceso es el siguiente: después de publicar la selección mensual, realizaré compras al día siguiente (siempre los lunes) a precio de mercado, con adquisiciones ficticias de 10,000 € cada vez, con una comisión de 10€ de compra-venta. Tendré la flexibilidad de repetir la selección mensual de una empresa si continúa siendo de interés.

La cartera incluirá todas las selecciones mensuales desde su inicio, comenzando con Realty Income y siguiendo con Grupo Catalana Occidente, Coca Cola, Verallia, Vidrala, Federal Realty, Unilever, Viscofan, Altria, Naturgy y a partir del lunes Johnson&Johnson.

Cada mes, compartiré la rentabilidad acumulada de la cartera ficticia para ofrecer una visión transparente y práctica de su desempeño a lo largo del tiempo.

EMPRESAS QUE COMPONEN LA CARTERA Y RENDIMIENTO INDIVIDUAL (CAGR):

RENDIMIENTO DESDE INICIO (CAGR):

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos para construir nuestro propio sueldo!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Estoy invertido en Johnson&Johnson (JNJ).

Según mi interpretación de las enseñanzas de Terry Smith, uno de los criterios sobre valoración que usa para saber si una compañía está barata o cara es exigir que el free cash flow yield de la compañía se encuentre al menos 1 punto por encima de la inflación actual. Yo utilizo en este caso la inflación de mi país, que es España.

Fuente de los datos: Compañía, TIKR y Morningstar.

Con datos TIKR para 31/12/2023.

Estimación personal teniendo en cuenta el crecimiento pasado y la estimación de crecimiento futuro.

Con datos TIKR para 31/12/2023.

Hola. Me gusta mucho tu trabajo y el esfuerzo que haces para catalogar una empresa viable para la inversión en cuanto a crecimiento y dividendos. Valoro mucho el trabajo realizado. Muchas gracias y se que esta cartera fácilmente te puede llevar en el transcurso del tiempo a vivir de esto.

Como siempre, gracias.

Me gustan mucho tus artículos.