Selección Mensual nº 6: Federal Realty Investment Trust (FRT)

Único REIT catalogado como Dividend King, 56 años aumentando el dividendo con un 4,74% de yield.

¡Saludos queridos lectores de Slow Dividend!

Simplificando el análisis y la valoración de empresas.

Transformo mi sección de valoración rápida de empresas en la sección: Selección Mensual de Empresas.

Cada mes reviso minuciosamente las acciones que pagan dividendos de la base de datos de mi Tabla de Valoración de Empresas, 68 empresas por el momento, y creciendo.

Selecciono cuidadosamente una acción destacada que cumple con los criterios de tener un rendimiento de dividendos de aumentos constantes y/o estables y fortaleza financiera (deuda controlada), y que además, en este momento se encuentre infravalorada.

Además, la acción debe tener una convicción alta por mi parte, mínimo con una catalogación de naranja (según mi clasificación). Así, te presento una de las opciones más atractivas para aumentar los ingresos por dividendos y conseguir revalorización del capital. Mi enfoque te beneficia de dos maneras: primero, las acciones seleccionadas tienen una alta probabilidad de seguir pagando y aumentando sus dividendos. Segundo, al ser acciones con dividendo creciente y/o estable, tienen una alta probabilidad de aumentar su valor en los próximos años.

También tendrás acceso a la ficha imprimible, en la que podrás ver los datos de mayor interés para analizar la compañía desde mi filosofía.

Podrás ver la actualización mensual de esta y otras empresas en la Tabla de Valoración que publico mensualmente.

¡Aprovecha al máximo este servicio gratuito que se sirve de muchas fuentes que valen dinero!

ÍNDICE DE CONTENIDO SELECCIÓN MENSUAL Nº6 ✍🏻

1️⃣ DESCRIPCIÓN GENERAL

2️⃣ CLAVES DEL NEGOCIO

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ DISTANCIA A MÍNIMOS ANUALES

5️⃣ MÉTRICAS PRINCIPALES

6️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

7️⃣ VALORACIÓN:

▶️ MÉTODO 1

▶️ MÉTODO 2

💲 VALORACIÓN FINAL DE LA COMPAÑÍA

8️⃣ CONVICCIÓN EN LA EMPRESA

9️⃣ ENTREVISTA YOUTUBE DON WOOD, CEO DE LA COMPAÑÍA

🔟 FICHA IMPRIMIBLE DE LA EMPRESA

🧳 CARTERA SELECCIÓN MENSUAL

1️⃣ DESCRIPCIÓN GENERAL

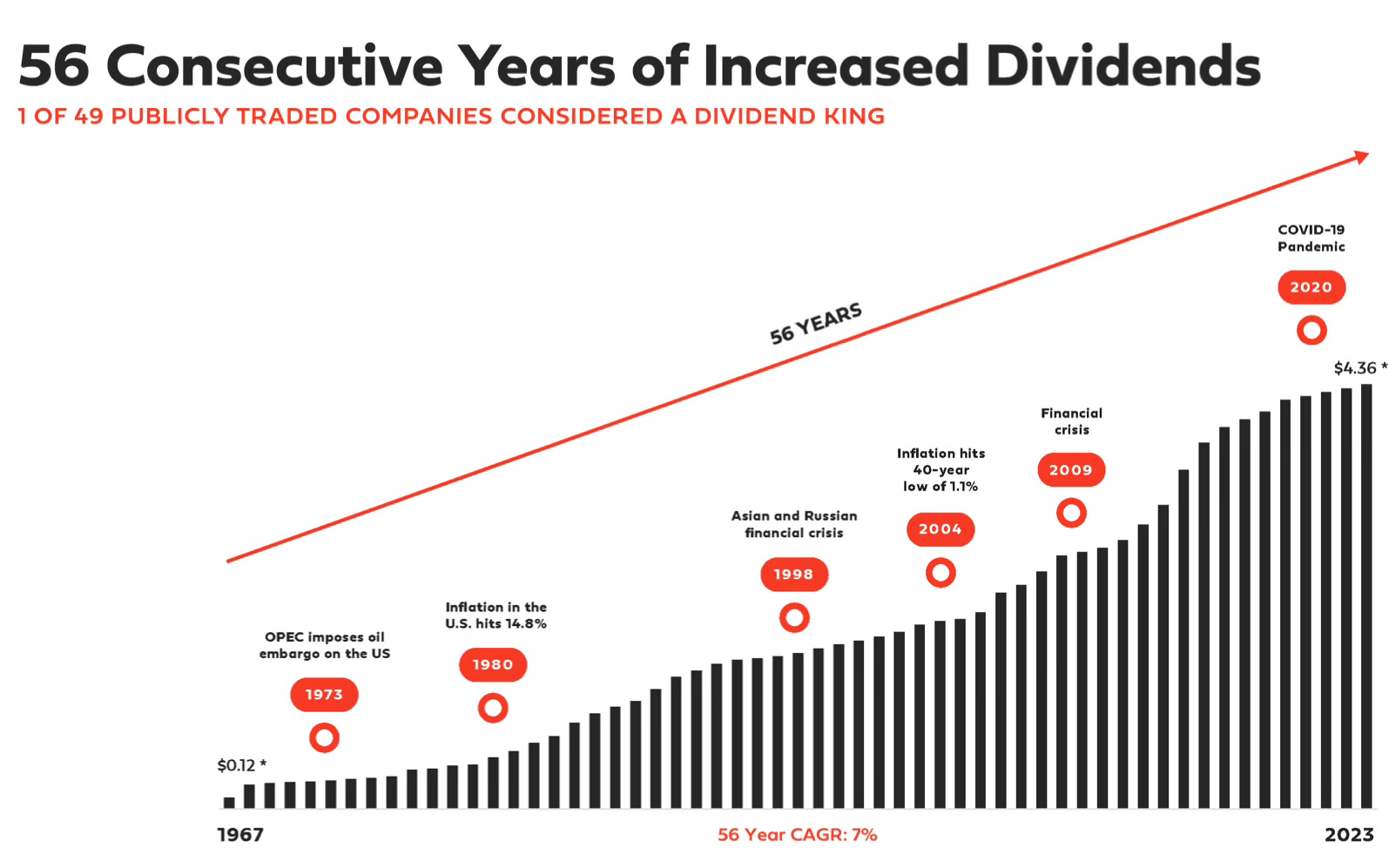

Federal Realty es un líder reconocido en la propiedad, operación y reurbanización de propiedades minoristas (retail) de alta calidad ubicadas principalmente en los principales mercados costeros desde Washington, D.C. hasta Boston, así como también en San Francisco y Los Ángeles. Fundada en 1962, la misión de Federal Realty es generar un crecimiento sostenible a largo plazo mediante la inversión en comunidades donde la demanda minorista supera la oferta. Su experiencia incluye la creación de vecindarios urbanos de uso mixto como Santana Row en San José, California, Pike & Rose en North Bethesda, Maryland y Assembly Row en Somerville, Massachusetts. Estos entornos únicos y vibrantes que combinan compras, restaurantes, vida y trabajo brindan una experiencia de destino valorada por sus respectivas comunidades. Las 102 propiedades de Federal Realty incluyen aproximadamente 3300 inquilinos, en 26 millones de pies cuadrados, y aproximadamente 3100 unidades residenciales. Federal Realty ha aumentado los dividendos trimestrales a sus accionistas durante 56 años consecutivos, el récord más largo en la industria REIT. Federal Realty es miembro del índice S&P 500 y sus acciones cotizan en la Bolsa de Nueva York con el símbolo FRT.

*Fuente: TIKR

2️⃣ CLAVES DEL NEGOCIO

CLAVES, FORTALEZAS Y VENTAJAS COMPETITIVAS

Nuestras propiedades generalmente están ubicadas en algunas de las zonas más densamente pobladas y prósperas del país. Esta sólida demografía ayuda a nuestros inquilinos a generar mayores ventas, lo que en general nos ha permitido mantener tasas de ocupación más altas, cobrar tasas de alquiler más altas y mantener un crecimiento constante de los alquileres, todo lo cual aumenta el valor de nuestra cartera.

-Federal Realty-

Su cartera contiene activos de muy alta calidad en las áreas metropolitanas más grandes, estratégicamente ubicados en algunos de los mejores mercados, que cuentan con una alta densidad de población y altos ingresos familiares.

Centros comerciales al aire libre (shopping centers) en lugares estratégicos, en mercados con altas barreras de entrada.

Una forma en que los REIT establecen una ventaja competitiva es a través de la inversión en carteras de la más alta calidad. Federal Realty ha hecho esto centrándose en las zonas más prósperas del país, donde la demanda supera la oferta.

Plan de negocio y balance financiero construidos para resistir varios tipos de ciclos económicos.

Comportamiento superior al de empresas comparables durante la gran crisis financiera de 2008 y la crisis del COVID19.

Promedio de densidad de población e ingresos familiares más altos que cualquier otro REIT minorista.

Ingresos protegidos por arrendamientos a largo plazo, y la ocupación se está acercando a los niveles previos a la pandemia.

Pronóstico de crecimiento de ingresos de alquiler por encima del promedio nacional.

Se espera que la ocupación regrese a niveles anteriores a la pandemia en el próximo año.

Federal ha tenido éxito en desarrollar nuevos activos de uso mixto que incluyen edificios residenciales (3000 apartamentos) dentro de un gran complejo de centros comerciales. Esto significa que las personas que viven allí tienen acceso a tiendas de comestibles, opciones de compra de lujo, una variedad de restaurantes, gimnasios, cines y más, cubriendo todas sus necesidades.

La idea de combinar diferentes usos en un mismo lugar está ganando popularidad, ya que ofrece a los residentes una experiencia urbana en entornos suburbanos y a los minoristas, un público cautivo, que les protege del comercio en línea.

La ventaja de Federal Realty sobre sus competidores es la calidad de sus activos inmobiliarios.

El espacio en las áreas de mayor calidad para el comercio minorista es limitado. Esto hace que sea casi imposible para los competidores desarrollar carteras comparables, lo que le da a Federal Realty una ventaja sobre otros REIT minoristas.

Ningún inquilino representa más del 2,8 % del flujo de alquileres.

Diversificados en 12 estados pero California, Maryland y Virginia suponen casi el 60%.

En 2024 y 2025 expiran casi un 30% de los contratos de alquiler por lo que tendrán que renegociar estos de la mejor forma posible. Aunque esto también supone una oportunidad de aumentar los alquileres en los nuevos contratos acorde a la inflación (posibles incrementos entre un 4%-8%).

94,5% arrendado; un resultado sólido que pretenden mejorar.

DIVIDENDOS

Compromiso absoluto de la directiva con el dividendo: Dividend King, 56 años consecutivos de incremento de dividendos. Lo ha incrementado cada año desde 1967.

“También estamos orgullosos de que durante mucho tiempo se nos haya referido como Aristócrata de los Dividendos, un honor otorgado únicamente a aquellas empresas que han aumentado los dividendos comunes a los accionistas durante al menos 25 años consecutivos. Hoy en día, el honor es aún mayor, ya que estamos orgullosos de que nos llamen Rey de los Dividendos, lo que requiere un récord ininterrumpido de 50 años de aumento de dividendos, del cual somos el único REIT incluido en esa breve lista. ¡Excepto que ahora hemos aumentado nuestros dividendos comunes por acción cada año durante 55 años! No hay ningún título especial para eso aparte de quizás "unicornio". Nuestra propiedad inmobiliaria es así de buena”.

-Dan Wood (CEO)

“Hemos existido durante 60 años y hemos aumentado nuestro dividendo a los accionistas cada año desde 1967. Ni las tasas de interés en los 10 años de finales de los 70 y principios de los 80, ni la gran crisis financiera de 2008-2009, ni siquiera una crisis global, la pandemia de 2020-2021 interrumpió nuestro compromiso con los accionistas, expresado a través de un aumento de dividendos de acciones ordinarias. Creemos que se lo debemos a usted”.

-Dan Wood (CEO)

Único REIT incluido en la lista de Reyes del dividendo (50 o más años incrementando el dividendo).

Para el CEO existe un contrato no escrito entre el inversor en REITS y la directiva en cuanto al pago del dividendo. El dividendo es una parte muy importante del retorno del accionista y por eso no recortaron el dividendo durante la crisis del COVID, a pesar de tener sus centros cerrados. Dicho por el CEO. Cuando escucho esto y lo comparo con lo que hacen otras directivas como por ejemplo la de Línea Directa, no hay duda de a quien prefiero.

DEUDA

Deuda neta/ebitda de 6,3x, un poco superior a sus ratios normales. Esperan bajarlo en un año a 5x.

85% de la deuda a tipo fijo.

Calificación de la deuda BBB+(S&P)/Baa1(Moodys).

DIRECTIVA Y SKIN IN THE GAME

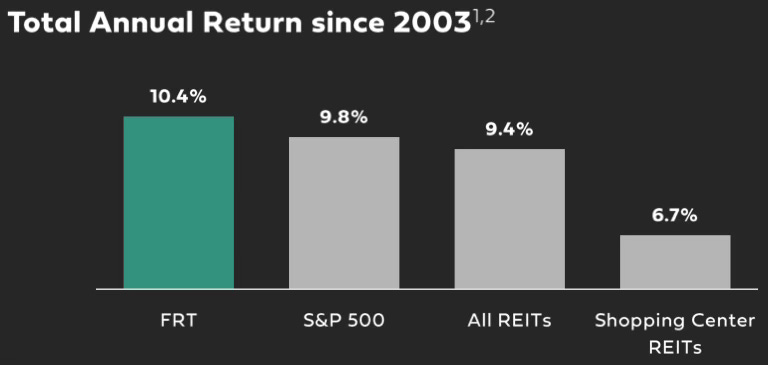

La directiva lleva trabajando en Federal Realty una media de 20 años, habiendo conseguido un retorno total para el accionista del 10,4% anualizado (CAGR), superior al del S&P 500.

El CEO, Don Wood tiene $48 M en acciones de la compañía contra un sueldo anual/bonificación de $8,9 M.

Otro de los principales directivos, tiene $15 millones en acciones contra un sueldo/bonificación de $1,8 M.

DEBILIDADES

La presión del comercio electrónico y el exceso de espacio minorista en EE. UU. son riesgos significativos.

Presión del comercio electrónico, pero parte del portafolio es inmune debido a segmentos como supermercados, restaurantes, gimnasios y otras empresas de servicios. Que además generan tráfico de personas hacia los otros comercios minoristas.

Afectado por la pandemia, pero ha recuperado sus fundamentales.

Crecimiento sólido de ingresos operativos netos en tiendas comparables y márgenes de arrendamiento positivos en las últimas dos décadas.

Riesgo de pérdida de inquilinos importantes y la incorporación gradual de la compra en línea en la industria alimentaria.

35% de los inquilinos de Federal Realty estarían expuestos al peligro del comercio electrónico.

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ DISTANCIA A MÍNIMOS ANUALES

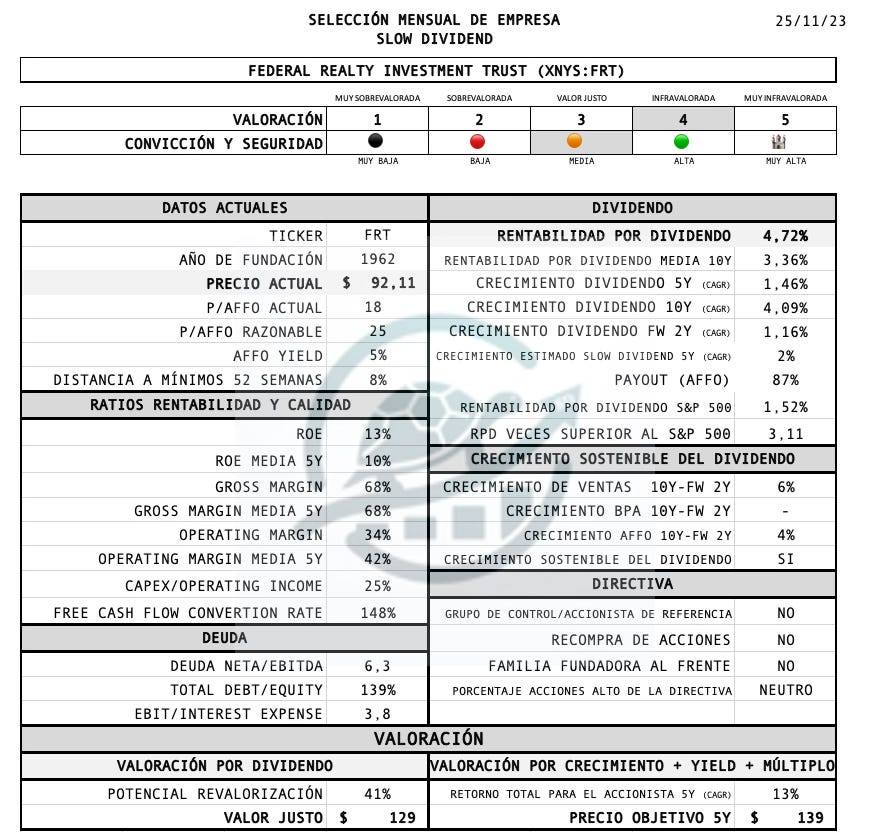

La empresa se encuentra a un 8% de sus mínimos anuales y ha caído un 19% desde su máximo anual.

5️⃣ PRINCIPALES MÉTRICAS

ROE:13%

GROSS MARGIN: 68%

OPERATING MARGIN (EBIT):34%

NET DEBT/EBITDA: 6,3x

TOTAL DEBT/EQUITY: 139%

FFO/INTEREST EXPENSE: 3,8x

AFFO YIELD: 5%

Fuente de los datos1

6️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

RENTABILIDAD POR DIVIDENDO ACTUAL2: 4,73%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS (CAGR): 1,46%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS (CAGR): 4,09%

CRECIMIENTO ESTIMADO DIVIDENDOS PRÓXIMOS 2 AÑOS (CAGR): 1,16%

PAYOUT (AFFO): 87%3

Podemos ver como en las dos últimas grandes crisis en 2008 (crisis financiera) y 2020 (COVID19), siguió incrementando el dividendo.

7️⃣ VALORACIÓN POR:

MÉTODO 1

▶️ CRECIMIENTO DIVIDENDO + YIELD ACTUAL +/- MÚLTIPLO

CRECIMIENTO ESTIMADO DIVIDENDO A 5 AÑOS4: 2%

RENTABILIDAD POR DIVIDENDO ACTUAL5: 4,74%

POSIBLE CONTRACCIÓN/EXPANSIÓN MÚLTIPLO 5 años (CAGR): +6,28%

P/AFFO actual: 18

P/AFFO razonable: 25

Espero un crecimiento del dividendo para los próximos 5 años del 2% (CAGR), que sumado a una rentabilidad por dividendo actual del 4,74% y una posible expansión del múltiplo para los próximos 5 años del 6,28% (CAGR), nos daría un:

RETORNO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 13%

PRECIO OBJETIVO A 5 AÑOS: 139$ MÉTODO 2

▶️ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

YIELD ACTUAL: 4,74%

YIELD MEDIO HISTÓRICO: 3,36%

Considero que, teniendo en cuenta una media del dividendo del 3,36% en los últimos 10 años y una rentabilidad actual del 4,74%:

LA EMPRESA SE ENCUENTRA ACTUALMENTE INFRAVALORADA UN: 35%

CON UN FAIR VALUE (VALOR JUSTO) DE: 129$ 💲 VALORACIÓN FINAL DE LA COMPAÑÍA:

Atendiendo a las valoraciones realizadas mediante los dos métodos anteriores, y teniendo también en cuenta, que se encuentra a menos de un 10% de mínimos anuales de 52 semanas, considero que Federal Realty se encuentra actualmente:

INFRAVALORADA ✅✅ (4)CATEGORÍAS DE VALORACIÓN:

✅ (3)= INFRAVALORACIÓN LIGERA/VALOR JUSTO

✅✅ (4)= INFRAVALORACIÓN MEDIA

✅✅✅ (5)= INFRAVALORACIÓN ALTA

❌ (3)= SOBREVALORACIÓN LIGERA/VALOR JUSTO

❌❌ (2)= SOBREVALORACIÓN MEDIA

❌❌❌ (1)= SOBREVALORACIÓN ALTA*Valoración realizada a las 18:19 del viernes 24 de noviembre de 2023

8️⃣ CONVICCIÓN EN LA EMPRESA:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN FEDERAL REALTY: 🟢 De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫9️⃣ ENTREVISTA DON WOOD, CEO DE LA COMPAÑÍA

Aquí os dejo una entrevista con Don Wood, CEO de la empresa desde 1998 y en parte responsable del éxito de esta empresa durante los últimos 20 años.

🔟 FICHA IMPRIMIBLE DE LA EMPRESA

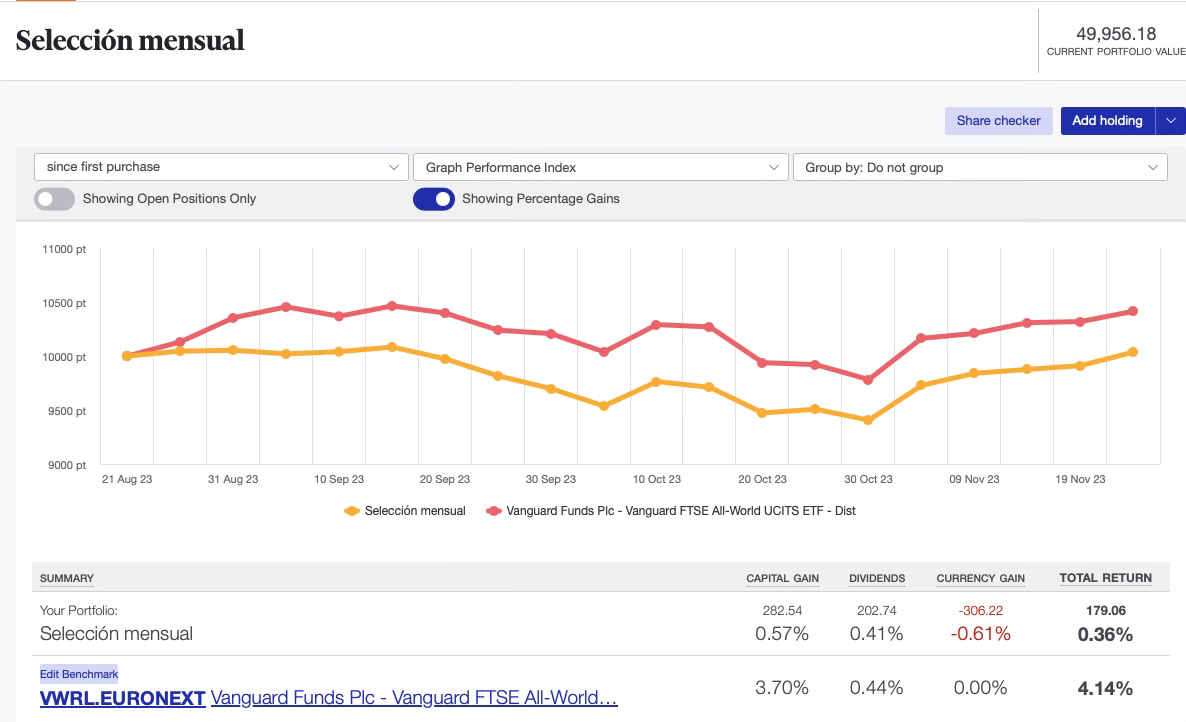

🧳 CARTERA SELECCIÓN MENSUAL

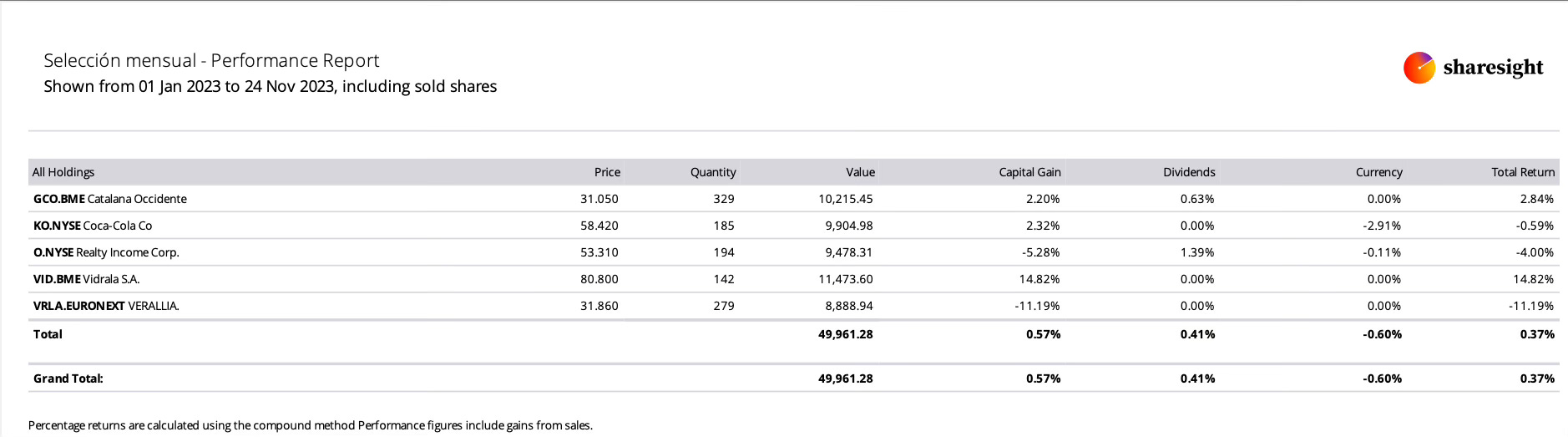

Con esta nueva sección, además, he creado una cartera ficticia utilizando dinero ficticio, para evaluar la evolución de las empresas que se van seleccionando y sus rendimientos. El proceso es el siguiente: después de publicar la selección mensual, realizaré compras al día siguiente (siempre los lunes) a precio de mercado, con adquisiciones ficticias de 10,000 € cada vez, con una comisión de 10€ de compra-venta. Tendré la flexibilidad de repetir la selección mensual de una empresa si continúa siendo de interés.

La cartera incluirá todas las selecciones mensuales desde su inicio, comenzando con Realty Income y siguiendo con Grupo Catalana Occidente, Coca Cola, Verallia, Vidrala y a partir del lunes Federal Realty. Cada mes, compartiré la rentabilidad acumulada de la cartera ficticia para ofrecer una visión transparente y práctica de su desempeño a lo largo del tiempo.

EMPRESAS QUE COMPONEN LA CARTERA Y RENDIMIENTO INDIVIDUAL:

RENDIMIENTO DESDE INICIO:

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. No Estoy invertido en Federal Realty.

Fuente de los datos: Compañía, TIKR y Morningstar.

Con datos estimados TIKR para 31/12/2023.

Con respecto al AFFO, con respecto al FFO sería de un 67%.

Estimación personal de Slow Dividend teniendo en cuenta el crecimiento pasado y la estimación de crecimiento futuro.

Con datos estimados TIKR para 31/12/2023.