Rubis. Aristócrata del dividendo con un yield del 7,5%

Idea de inversión #6

TICKER: RUI (Francia)

AÑO DE FUNDACIÓN: 1990

MERCADO DE COTIZACIÓN: París

INDUSTRIA: Oil & Gas Refining & Marketing

CAPITALIZACIÓN DE MERCADO: 2.631 MM(EUR)

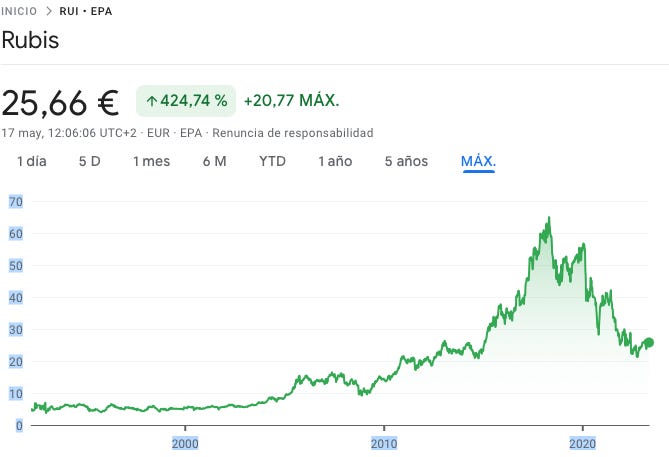

COTIZACIÓN: 25,58€

FCF YIELD: 10,8%

RENTABILIDAD DIVIDENDO: 7,9%

BONO 10Y (media US, DE, HK, ES y GB): 3,47%

Nueva empresa que tras su análisis incluyo en mi tabla de valoración y seguimiento de acciones (watchlist) como una candidata a entrar en la cartera.

1. Descripción de la compañía

El Grupo está especializado en la distribución de energía: fuel y gas licuado y betún: para hacer carreteras, desde el suministro hasta el consumidor final y la producción de electricidad renovable. Rubis fue fundada en 1990 y tiene su sede en París, Francia.

La empresa compra, almacena y distribuye productos a base de petróleo, principalmente combustibles para vehículos, aviones, calefacción doméstica, cocina y generación de energía, principalmente en el Caribe y África, que en conjunto representan aproximadamente el 85% de las ventas. Actualmente está activo en 41 países, con un modelo económico que se basa en una logística superior y de participación dominante, entregando productos imprescindibles en mercados pequeños con competencia limitada.

2. Segmentos y países

SEGMENTOS:

Rubis Energía

Incluye:

La actividad de distribución y comercialización de combustibles, incluidas las redes de estaciones de servicio, gas licuado, betunes (para la construcción de carreteras), gasóleo comercial de calefacción, combustibles y lubricantes de aviación y marinos, realizada en las tres regiones (Europa, Caribe y África).

Y por otro lado, la compañía también proporciona infraestructura, transporte, suministro y servicios para respaldar el desarrollo del negocio de distribución y comercialización, suponiendo esta parte un 13% del negocio.

Rubis Renovables

En junio de 2022, el Grupo anunció la creación de una nueva filial dedicada a la Producción de electricidad fotovoltaica tras la adquisición de Photosol France, especialista en grandes instalaciones fotovoltaicas en tierra, y la adquisición de una participación en HDF Energy, especialista en hidrógeno-electricidad.

Rubis Terminal

Rubis también tiene una participación del 55% en Rubis Terminal JV, que proporciona almacenamiento para productos líquidos a granel (combustibles y biocombustibles, productos químicos y agroalimentarios) para clientes comerciales e industriales.

PAÍSES:

3. Ventajas Competitivas

Existen ventajas competitivas de costes y también de escala.

Barreras de entrada por la regulación y la intensidad de capital necesaria para el desarrollo del negocio.

Cadena logística completa hasta el usuario final gracias a la infraestructura propia de Rubis. Asegurando un suministro y entrega competitivos a los clientes, no dependiendo de otros para el suministro. Tiene incluso barcos propios.

Líder en nichos de mercado (región y productos) adaptados a la demanda local y equilibrado entre regiones. Donde no llegan otros, allí llegan ellos.

Líder en las islas del Caribe y posicionado como uno de los 3 líderes de mercado en África.

4. Skin in the Game

Es interesante que en su último programa autorizado de recompra de acciones, la compañía dijo específicamente que no quería pagar de más y poner un tope al precio que pagaría, estableciéndolo en 54 € por acción.

Una parte clave de la compensación de incentivos de la dirección también está ligada a que las acciones alcancen un punto máximo, que ahora se sitúa en 53 €. Esto resulta en una gran alineación de la directiva para que la cotización de la acción vaya bien.

Estructura peculiar del accionariado en la que existe un tipo de accionista específico denominado General Partner (socio general), entre los que se encuentra el fundador de la empresa Mr Gilles Gobin y dos sociedades, Sorgema y GR Partenaires. La responsabilidad última de la Sociedad Limitada y su Dirección General recae tanto directa como indirectamente en el fundador del Grupo, Gilles Gobin, y en Jacques Riou.

Todos los Socios Generales, tienen una responsabilidad ilimitada sobre sus activos personales con respecto a las deudas de Rubis. Esta particularidad es una garantía clave para los accionistas, asegurando que el Grupo se gestiona en su interés a medio y largo plazo. También promueve que la Dirección General adopte un enfoque estricto en la gestión de riesgos.

El dividendo de los socios generales está directamente relacionado con el rendimiento total del accionista.

Además, tiene una participación importante el Grupo Industrial Marcel Dassault, siendo el segundo accionista de la compañía con una participación del 5,72%.

5. Dividendos

Política de dividendos crecientes por parte de la directiva.

En la conference call de septiembre de 2023 hicieron la siguiente afirmación:

Cuando el primer uso que se hace del flujo de caja es la distribución de dividendos, mi traducción es que la prioridad de la directiva es el accionista.

Se trata de un Aristócrata del Dividendo europeo. Ha aumentado el dividendo cada uno de los últimos 25 años. Mencionado en sus presentaciones como logro.

CRECIMIENTO DEL DIVIDENDO (CAGR) 5 AÑOS: 5%

CRECIMIENTO DEL DIVIDENDO (CAGR) 10 AÑOS: 8%

PAYOUT: 72%

6. Deuda

Aumento de la deuda en 2022 por la compra de la empresa de energías renovables Photosol. Anteriormente ratios deuda neta/ebitda inferiores a 1,5 veces. Creo que tiene un balance bastante saneado que se ha visto afectado por la compra de Photosol y que será corregido en los próximos años. La deuda total es de unos 1500 millones y el Free Cash Flow que esperan generar hasta 2025 en total es de 900 millones, 225 millones por año.

DEUDA NETA/EBITDA: 2,23x

EBIT/INTEREST EXPENSE: 10x

TOTAL DEBT/EQUITY: 81%

7. Intensidad del capital

Según los datos de 2022 de la compañía, especifican cuál es su CAPEX de mantenimiento, separándolo del total (datos que no dan muchas compañías). Siendo este CAPEX de mantenimiento de 172 millones, contra unos beneficios netos de 263 millones.

CAPEX RATIO (capex/beneficios netos): 65%

8. Rentabilidad de la empresa

ROIC: 12% (según la propia empresa)

MÁRGEN BRUTO: 20%

MÁRGEN OPERATIVO: 7%

9. Crecimiento del beneficio

CRECIMIENTO DEL BENEFICIO (CAGR) 5 AÑOS: 1,8%

CRECIMIENTO DEL BENEFICIO (CAGR) 10 AÑOS: 8%

CRECIMIENTO ESTIMADO PRÓXIMOS 3 AÑOS (CAGR): 7,2%

10. Competidores

Algunas competidores no cotizados en bolsa:

Puma Energy (no cotiza en bolsa)

Trafigura (no cotiza en bolsa)

Algunos competidores cotizados en bolsa:

11. Rendimiento histórico

Su cotización en bolsa ha caído un 60% desde máximos, sin embargo, sus beneficios han seguido creciendo.

12. Futuro de la compañía y tendencia del sector en el que opera

África, con población en crecimiento y el aumento del consumo de energía per cápita.

Caribe, mercado fragmentado con grandes disparidades y posibilidad de adquisición de negocios.

Europa, mercado maduro donde Rubis está expuesta sobre todo al LPG.

Crecimiento en energías renovables con la compra de Photosol. Crecimiento muy alto de este tipo de energías.

Bien posicionado en la transición energética gracias a la exposición geográfica, la cartera de productos (GLP) y las inversiones en energía fotovoltaica e hidrógeno. Esperan crecimientos del 40% en esta línea hasta 2025.

África y Caribe con grandes expectativas de crecimiento y de necesidades energéticas en las próximas décadas.

Las adquisiciones han aumentado las ventas y los beneficios a lo largo de los años.

CRECIMIENTO MUNDIAL ESPERADO DE LOS SECTORES EN LOS QUE OPERA RUBIS:

LPG1 (LIQUEFIED PETROLEUM GAS): 4,2% hasta 2030

FUEL: 1% hasta 2024

ENERGÍAS RENOVABLES: 13,6% hasta 2027

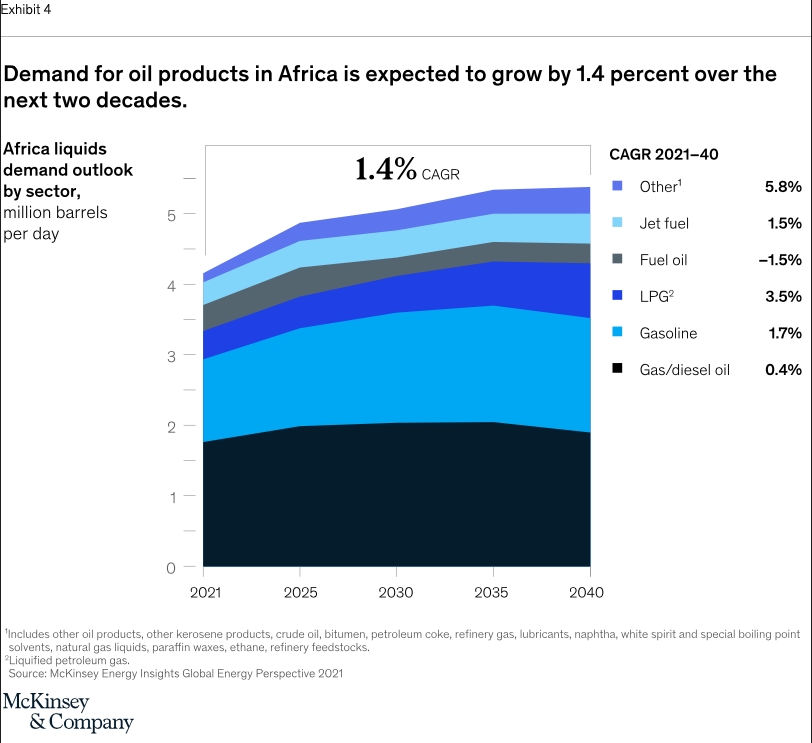

CRECIMIENTO ESPERADO HASTA 2040 EN ÁFRICA DE LOS PRODUCTOS CON LOS QUE OPERA RUBIS

No parece que el petróleo y sus derivados vayan a morir en los próximos años, y menos en países de economías emergentes, si bien su crecimiento será pequeño.

La expectativa de la compañía es generar unos 900 millones de Free Cash Flow hasta 2025, que serían unos 225 millones de fcf por año.

13. Fortalezas

Organización descentralizada con gerentes locales que permite la toma rápida de decisiones atendiendo a las necesidades locales concretas.

Baja exposición al ciclo económico, negocio resistente. Movilidad, calefacción y energía para cocinar. Necesidad básica del consumidor, no correlacionada con los ciclos del mercado.

Política de dividendos crecientes por parte de la directiva. Aristócrata del dividendo, con 25 años subiendo el dividendo ininterrumpidamente.

Fuerte generación de flujo de caja que se utiliza para el crecimiento orgánico e inorgánico de la compañía, y para la retribución al accionista en forma de dividendos con un payout aproximado del 60%.

Modelo de negocio con facilidad para trasladar la inflación al cliente.

En cuanto al impacto del precio del petróleo, el aumento del precio del petróleo. Estas son las condiciones en las que operamos desde que el petróleo ha sido [neutral]. Cuando el precio del petróleo sube, con respecto a nuestro negocio, que es el distribuidor de productos petrolíferos, la situación es menos positiva porque tenemos que pasar los aumentos a nuestros clientes, teniendo en cuenta que durante la mayor parte de nuestro volumen estamos operando bajo contratos con márgenes regulados. Por lo tanto, la transmisión del aumento de precios a los clientes se realiza de forma automática. Y por el contrario, cuando los precios del petróleo disminuyen, es más fácil para nosotros, ya que podemos gestionar nuestros márgenes mientras pasamos la disminución a nuestros clientes. Así que es muy difícil darte una evaluación. En muy pocos meses o unas pocas semanas, por lo general podemos transmitir los cambios en el petróleo, el petróleo internacional y los precios si no se disparan, lo que no es el caso ahora.

Aun trabajando en países emergentes, la mayor exposición de las divisas en las que opera se trata de divisas fuertes y estables. Con una exposición de ingresos netos del 44% a USD, 35% a EUR/GBP/CHF y 21% a otras monedas. Aún así existen riesgos en este aspecto.

Cadena logística completa hasta el usuario final gracias a la infraestructura propia de Rubis. Rubis compra los productos que vende, los almacena y los distribuye a sus clientes. Dispone de la infraestructura necesaria para todo el proceso.

Líder en nichos de mercado (tanto en regiones, como en productos) adaptados a la demanda local y equilibrados entre regiones.

La volatilidad del precio del petróleo tiene un impacto pequeño en los beneficios.

Potencial de adquisición de empresas por todo el mundo. A lo largo de los años les ha hecho aumentar las ventas y los beneficios sistemáticamente.

En la última conference call hubo una pregunta sobre por qué no recobran acciones a estos precios y esta fue la respuesta:

También hay una pregunta que pregunta por qué no volvemos a comprar nuestras propias acciones: "Ya que sientes que tu empresa actual no está muy valorada". Pensé que había dicho eso, pero no compramos nuestras propias acciones porque tenemos la intención de construir para los próximos años. Estamos construyendo Rubis Group, que es un grupo de alto rendimiento que crece con fuerza, produciendo flujo de efectivo y pagando un dividendo. Tenemos que construir el grupo ahora. Ahora está particularmente en el área de los negocios fotovoltaicos. Ahora las cosas están sucediendo. Y luego se deben hacer inversiones; también continuar, como dije, invirtiendo en Rubis Énergie. También hemos hecho grandes trabajos allí. Y la demanda de productos a base de carbono está aumentando. Y esperamos cada vez más productos de biocombustibles también.

14. Debilidades

Petróleo en decadencia en contraposición a las energías renovables.

No se trata de un sector con gran crecimiento.

Alta exposición a riesgos en países emergentes, África y Caribe. El 86% de las ventas se producen en estas dos zonas.

La parte de Forex o los diferentes cambios de divisa a los que se enfrenta, pueden generar fuertes pérdidas.

El Capex ratio es bastante alto

No está claro cómo va a encajar su entrada en el sector de energías renovables (Photosol) con su actividad tradicional. Está por ver.

Adquiere una deuda importante con la compra de Photosol, aunque parece ser que la deuda adquirida está ligada a Photosol y en caso de impago no afectaría al resto de la empresa.

15. Valoración compañía

Valoración por crecimiento BPA + yield +/- expansión del múltiplo:

Crecimiento estimado BPA a 5 años: 6%

Rentabilidad por dividendo actual: 7,5%

Posible contracción-expansión múltiplo: +19,72%

PER actual: 10

PER histórico estimado: 12 (es superior, pero estimamos 12)

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 16%

VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO (10Y)

YIELD ACTUAL: 7,51%

YIELD MEDIO ÚLTIMOS 10 AÑOS: 4,1%

LA EMPRESA SE ENCUENTRA INFRAVALORADA un:

84%

Atendiendo a los 2 tipos de valoración expuestas la empresa se encuentra en estos momentos:

INFRAVALORADA

16. Conclusión

Una forma de exposición a países emergentes y al sector energía, con una empresa que tiene la mayor parte de su negocio en África y Caribe, con grandes necesidades futuras de energía. Visión pesimista del mercado sobre el futuro de las energías relacionadas con el petróleo, sin embargo, el sector seguirá creciendo en los próximos años. Además, Rubis empieza a entrar en el sector de energías renovables con adquisiciones. Una política estupenda de reparto y crecimiento de dividendos en los últimos 25 años, y una directiva alineada con el accionista. Creo que la compañía seguirá existiendo en los próximos 10 años y que es un buen lugar para estar expuestos a las antiguas y a las nuevas energías. Mientras vamos recibiendo un dividendo que disminuirá el riesgo de la inversión durante los próximos 10 años, con un yield actual superior al 7%. Es una empresa que tiene su sitio en una cartera diversificada.

ADVERTENCIA:

Este artículo no es ninguna recomendación de compra o venta. En caso de estar interesado en esta empresa debes realizar tu propio análisis e investigación. Mi tesis podría ser errónea o contener datos incorrectos.

No estoy invertido en esta empresa

En la Directiva 2014/94/UE del Parlamento y el Consejo Europeo, tanto el gas licuado de petróleo (GLP) como el gas natural comprimido (GNC) se consideran los principales combustibles alternativos. Estos podrían llegar a un futuro a sustituir al petróleo como combustible. También son una solución más inmediata y económica frente a otras posibles energías como son los biocarburantes y la electricidad.