Domino´s Pizza Group (DOM)

Domino´s Pizza Group (DOM)

Idea de inversión #3

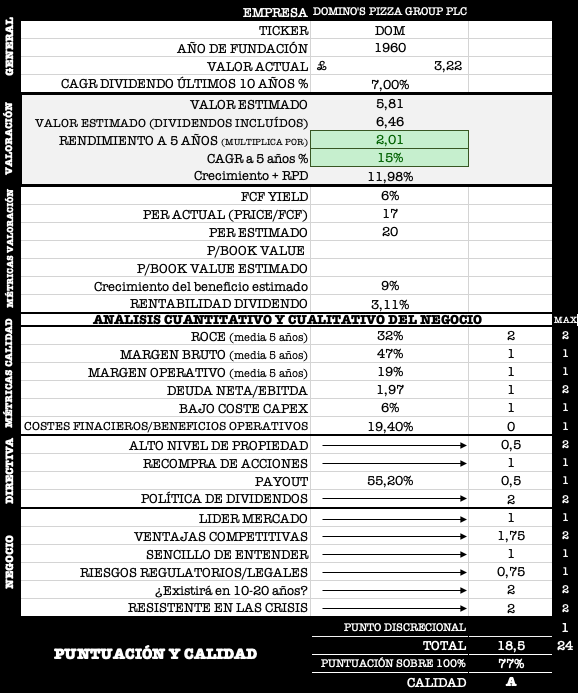

TICKER: DOM

AÑO DE FUNDACIÓN: 1960

MERCADO DE COTIZACIÓN: Reino Unido

INDUSTRIA: Hotels, Restaurants and Leisure

CAPITALIZACIÓN DE MERCADO: 1370,53 MM GBP

COTIZACIÓN: 3,24 libras

FREE CASH FLOW YIELD (fw): 6%

RENTABILIDAD DIVIDENDO (fw): 3,05%

BONO 10Y (media US, DE, HK, ES y GB): 2,94%

Hace unos meses me salió esta empresa en un screener de tikr.com y me gustó, pero cuando me fijé por encima en su deuda me pareció excesiva y no seguí investigando. Al ver uno de los últimos directos en YouTube de Alejandro Estebaranz en el que hablaba de ella, entendí que estaba equivocado y que no había entendido como venía reflejada la deuda en su balance. Una vez entendido esto, he hecho un pequeño análisis-resumen de Dominós Pizza Group (DOM), además, la he incluido en mi cartera. Si bien hace unos meses estaba más barata, a mí me sigue pareciendo un buen precio de entrada.

DESCRIPCIÓN

Domino´s Pizza Group (DOM), opera y franquicia las tiendas Domino´s Pizza en Reino Unido e Irlanda. Tiene un acuerdo con la franquicia master Domino´s Pizza Inc (DPZ) con sede en Estados Unidos, que le ha cedido los derechos exclusivos de la franquicia en Reino Unido e Irlanda. Estos derechos son a perpetuidad, aunque revisables cada 10 años. La franquicia master cobra royalties sobre las ventas de DOM.

DOM cede los derechos de la franquicia a los franquiciados, vendiéndoles los productos (ingredientes) a través de su cadena de suministro, y cobrándoles también royalties. Además, tienen algunas tiendas propias pero el 95% son franquiciadas. DOM alquila los establecimientos a un arrendador y a su vez subarrenda estos a sus franquiciados1.

Se trata de un negocio muy rentable con una intensidad de capital (capex) baja, y unos retornos sobre este (ROCE) muy altos.

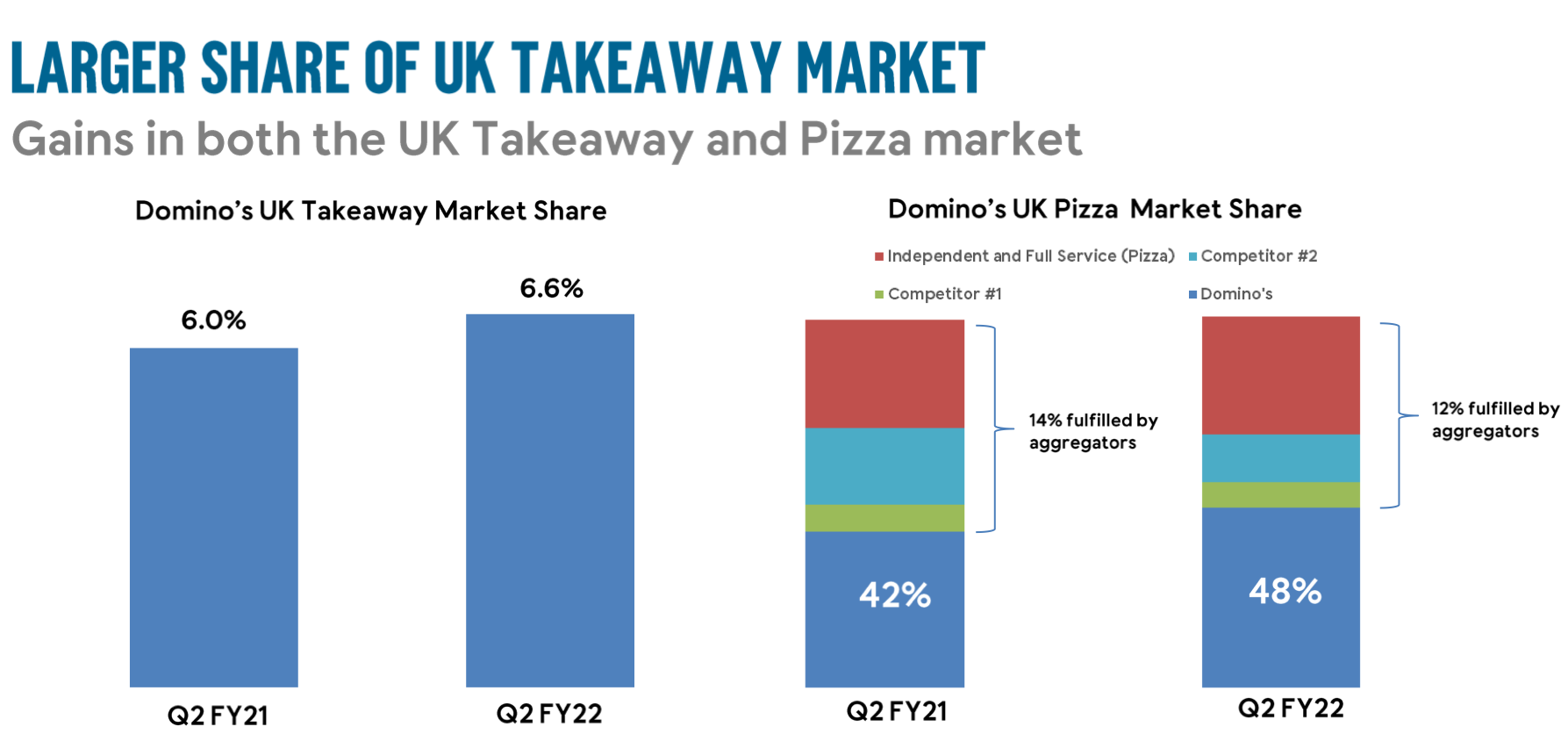

DOM tiene una cuota de mercado del 6,6% en Reino Unido e Irlanda, en la recogida de comida (takeaway) y un 48% del mercado de pizza. Son líderes de mercado en estos países.

La directiva tiene el objetivo a medio plazo de llegar a unas ventas anuales de 1,6-1,9 MM de libras y la apertura de unas 200 tiendas nuevas. Actualmente sus ventas rondan los 560 M de libras. También afirman que se moverán en un margen deuda neta/ebitda entre 1,5x y 2,5x veces (actualmente 1,97x).

De la lectura de los informes anuales y las últimas presentaciones observo una idea central de la directiva, que es repetida una y otra vez en cuanto a la asignación de capital, o sea, que pretenden hacer con el dinero que ganan. El plan de asignación de capital es devolver el máximo retorno posible al accionista, a través de:

Invertir en el propio negocio, potenciando el crecimiento orgánico

Dividendos estables y crecientes

Recompra de acciones

Y es evidente que lo están cumpliendo, habiendo aprobado un nuevo programa de recompra de acciones de 20 M de libras, subido el dividendo un 7% en el último año y salido totalmente de los negocios internacionales que mantenían en varios países europeos, donde no alcanzaban las rentabilidades esperadas. Su negocio está ahora centrado en Reino Unido e Irlanda.

Sobre el primer punto, en cuanto a la mejora del propio negocio, veo varias actuaciones encaminadas a ese propósito:

Importante acuerdo con las franquicias en 2021, después de muchas negociaciones. Han conseguido una mayor alineación con estas y una mejora potencial del negocio. Ofreciendo DOM una mejora de la aceleración digital y el lanzamiento de una nueva app, un incremento del marketing, una mejora de la devolución de alimentos para los franquiciados y nuevos incentivos mejorados para fomentar la apertura de nuevas tiendas. Y recibiendo a cambio el compromiso para acelerar la apertura de nuevas tiendas, un acuerdo para que los franquiciados se adhieran a las campañas y anuncios promocionales a nivel nacional (hasta ahora cada uno hacía un poco la guerra por su cuenta), acuerdo para probar nuevas tecnologías y productos, y apoyo para impulsar una mejora de la eficiencia en todo el sistema. Estando de acuerdo el 99% de los franquiciados.

Quieren potenciar la recogida en tienda por encima del reparto a domicilio, algo que les supondría menores costes. De hecho, está creciendo más rápido la recogida en tienda que el delivery.

Inicio en unos 500 locales de la recogida del pedido en vehículo.

Acuerdo exitoso con Just Eat para el reparto en algunas localizaciones que está consiguiendo aumentar las ventas.

90% de los pedidos se hacen de forma digital, habiendo lanzado e implementado la app que consigue fidelizar más clientes y tener mayor conocimiento de ellos.

VENTAJAS COMPETITIVAS

La escala y los menores costes son sus principales ventajas competitivas, y sobre todo la escala es una ventaja fuerte en el mercado de UK e Irlanda.

Al tener mayor escala que sus rivales, tiene poder negociador sobre el precio de la materia prima de su cadena de suministro, e incluso de los alquileres de los establecimientos en condiciones más ventajosas que la competencia.

Sus costes por tienda son inferiores a los de la competencia y el tiempo de reparto medio es de 25 minutos, por debajo también de la competencia, gracias a su mayor densidad de rutas (similar a la densidad de rutas que se puede apreciar como ventaja competitiva en los técnicos de mantenimiento de compañías de ascensores).

“Nuestra cadena de suministro de clase mundial es la columna vertebral del negocio, suministrando masa e ingredientes frescos para pizza a todas nuestras tiendas de Reino Unido e Irlanda”. (Informe anual de la Compañía)

“Nuestra escala e integración vertical es una ventaja competitiva”. (Informe anual de la Compañía)

ACCIONISTAS DE REFERENCIA-ALINEACIÓN DE LA DIRECTIVA

Los principales accionistas del grupo son fondos de inversión, destacando Browning West como segundo accionista, con un 10,8% de las acciones, cuyo fundador Usman Nabi, tiene el cargo de Director no ejecutivo en el consejo de administración de DOM.

Siendo Capital Research & Management el principal accionista con un 13,3% de las acciones. Fondo de inversión con perspectivas de largo plazo.

Aparece en cuarto lugar el fondo de Terry Smith, el Fundsmith LLP con un 5,73% de la compañía. Da un plus de confianza, ya que su fondo está compuesto por empresas de mucha calidad con directivas que suelen hacerlo bien para el accionista.

La directiva no tiene un porcentaje de acciones destacable, excepto su director no ejecutivo como se mencionaba antes.

DIVIDENDOS

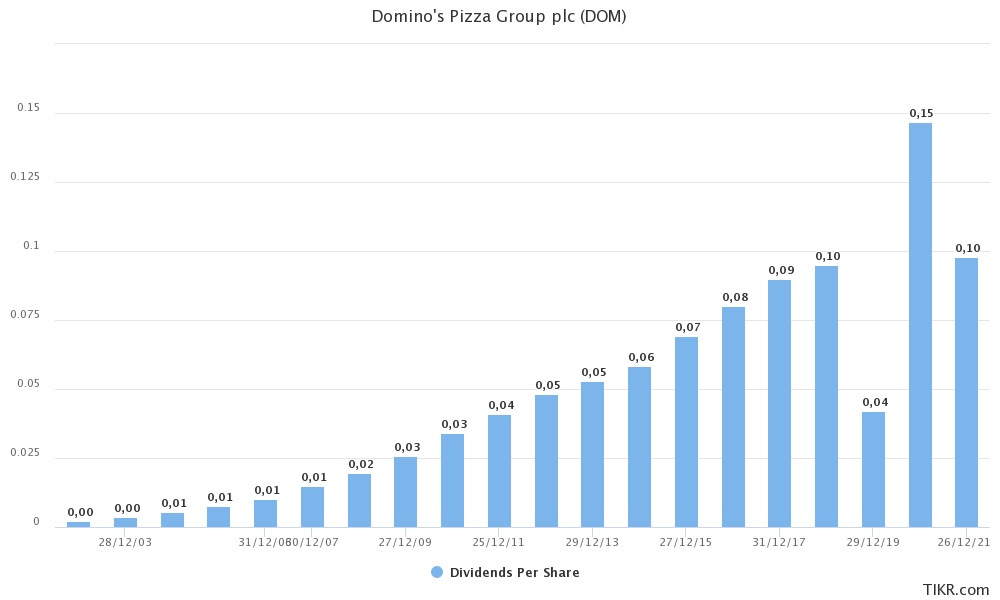

Buena política de dividendos crecientes y compromiso de la directiva en todas las presentaciones e informes anuales sobre los dividendos y las recompras de acciones. El dividendo ha crecido a un CAGR del 7% en los últimos 10 años. Su payout es de aproximadamente el 50%. Partimos de una rentabilidad por dividendo de un 3%.

VALORACIÓN

Para valorar DOM he utilizado el free cash flow (fcf), estimando un crecimiento del fcf del 9%. y un múltiplo price/fcf de 20 veces. Podemos esperar que el valor de DOM multiplique por 2,01 veces en los próximos 5 años, incluido el dividendo. Exijo normalmente un mínimo de 2 veces que correspondería a un CAGR a 5 años del 15%, incluidos dividendos. El valor estimado a 5 años sin contar los dividendos sería de 5,81 GBP. Estableciendo una calidad de la empresa A (Alta), según mi tabla de puntuación.

¿POR QUÉ LA COMPRARÍA?

Compañía defensiva muy resistente a las crisis.

Marca líder en su sector.

Negocio con ventajas competitivas claras y sencillas de entender.

Se trata de un negocio muy rentable con una intensidad de capital (capex) muy bajo, unos retornos sobre este (ROCE) muy altos.

Traslado de la inflación al franquiciado, beneficiándose doble de esta inflación.2

Compromiso de la directiva con una gestión del capital favorable al accionista mediante dividendos y recompras de acciones.

Fondos de inversión con posiciones de control que buscan la rentabilidad para los accionistas, como el Fundsmith de Terry Smith.

Dividendo estable y creciente con payouts rondando el 50% del beneficio.

«¿Por qué no invertir en las empresas que realmente nos gustan? Como dijo Mae West, “lo bueno, en demasía, puede ser maravilloso”.»

Warren Buffet

ADVERTENCIA: Esta idea de inversión no es una recomendación de compra o venta, cada uno debe hacer su propio análisis e investigación. Estoy invertido en esta empresa.

En el balance se refleja esto como un apunte en el activo y otro en el pasivo, prácticamente por la misma cantidad, por lo que puede parecer que la deuda es más alta de lo que realmente es. La deuda neta actual es de unos 250 millones con un ratio deuda neta/ebitda de 1,97x.

Una parte de los royalties que pagan los franquiciados a DOM van ligadas a las ventas, no al beneficio neto. DOM traslada la inflación a los productos/ingredientes que les vende, obteniendo un doble beneficio. Primero mantienen los márgenes y además los franquiciados suben ventas al trasladar los precios a los clientes por lo que vuelve a salir beneficiada al aumentar la comisión sobre las ventas.