Bunzl (BNZL), el "motor oculto" detrás de muchas empresas.

Análisis nº9 (septiembre 2023). Bunzl destaca por su potencial de crecimiento, ahorro de costes para clientes, relaciones duraderas, diversificación y resistencia en crisis.

TICKER: BNZL (UK)

AÑO DE FUNDACIÓN: 1854

MERCADO DE COTIZACIÓN: Londres

INDUSTRIA: Food Distribution (Sector consumer defensive)

CAPITALIZACIÓN DE MERCADO: 9.412MM(GBP)

COTIZACIÓN: 28,04£

FCF YIELD: 7%

RENTABILIDAD DIVIDENDO: 2,23%

BONO 10Y (media US, DE, HK, ES y GB): 3,82%

(Datos a 14 de septiembre de 2023)

Nueva empresa, que tras su análisis, incluyo en mi tabla de valoración y seguimiento de acciones, como una candidata a entrar en la cartera.

1. DESCRIPCIÓN DE LA COMPAÑÍA

Bunzl es una empresa internacional que se dedica principalmente a la distribución y suministro de una amplia gama de productos y servicios para otras empresas, especialmente en el ámbito de suministros y soluciones de embalaje, higiene y limpieza para diversas industrias y sectores. La empresa fue fundada en 1854 y tiene su sede en Londres, Reino Unido.

Bunzl proporciona una variedad de productos relacionados con la higiene y la limpieza, como productos de papel, productos químicos de limpieza, equipos de protección personal, y soluciones para el mantenimiento y limpieza de instalaciones comerciales e industriales.

La empresa suministra una amplia gama de productos de embalaje, que incluyen envases de alimentos, envolturas, cintas adhesivas, etiquetas, bolsas y otros productos relacionados para la industria alimentaria, minoristas y otros sectores.

Bunzl ofrece productos y servicios para el sector de la atención médica, que incluyen suministros médicos desechables, productos para el cuidado de pacientes, soluciones de higiene hospitalaria y más.

La empresa suministra una amplia gama de productos para la industria de la hostelería, como vajillas desechables, productos para la preparación de alimentos y bebidas, y otros suministros necesarios para restaurantes, hoteles y servicios de catering.

Bunzl ofrece productos y servicios para minoristas, incluyendo etiquetas de precios, bolsas de compras, soluciones de presentación de productos y más.

Además de suministrar productos, Bunzl también proporciona servicios de gestión de suministro a sus clientes para ayudarles a optimizar sus operaciones y reducir costos.

Un ejemplo de cómo funciona su relación con un cliente:

CEVA logística antes de contratar los servicios de BUZNL:

Tenía más de 400 distribuidores de material necesario para sus actividades empresariales diarias. Recibía la totalidad del material y a tiempo, en un porcentaje inferior al 90%. Tenía altos costes de empaquetamiento. No tenía servicios de valor añadido sobre estos productos.

CEVA logística después de contratar los servicios de BUZNL:

Un único distribuidor. Recibe la totalidad del pedido y a tiempo en un porcentaje superior al 99% de las veces. Ha reducido sus costes de empaquetamiento. Servicios de valor añadido.

Otro cliente de la empresa desde este último año es la conocida cadena de supermercados “Sprouts Farmers Market”.

Y uno de sus más importantes clientes es la conocida cadena de supermercados Walmart.

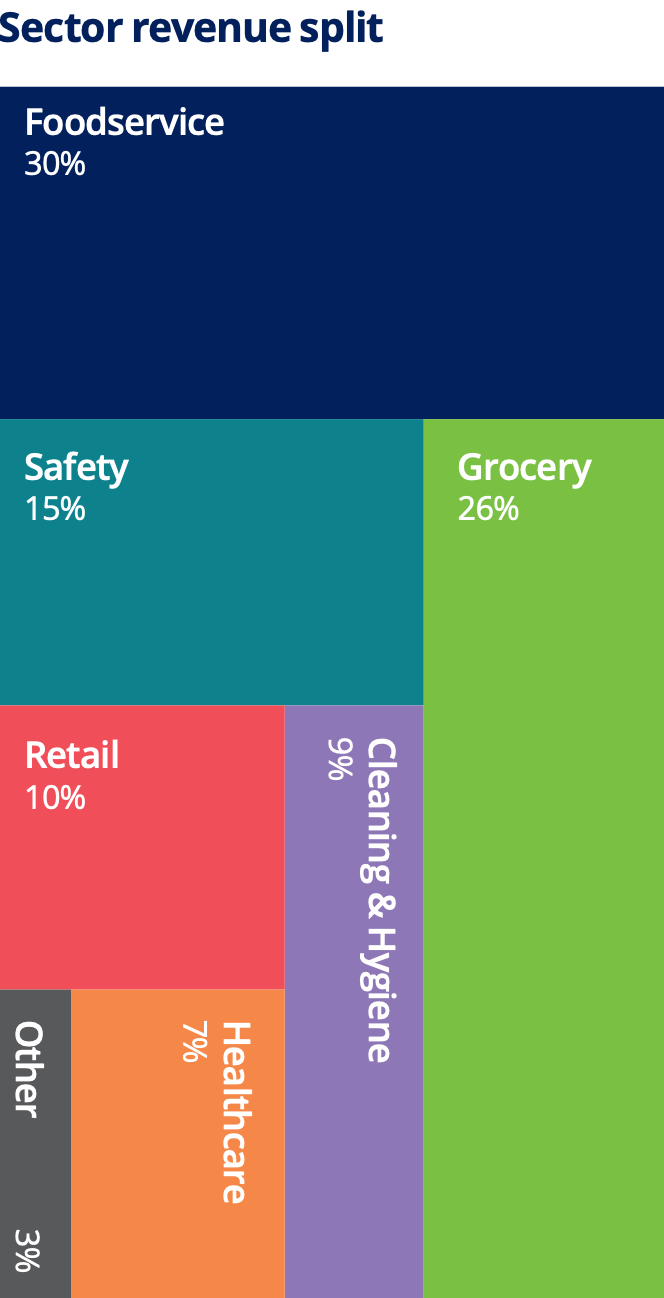

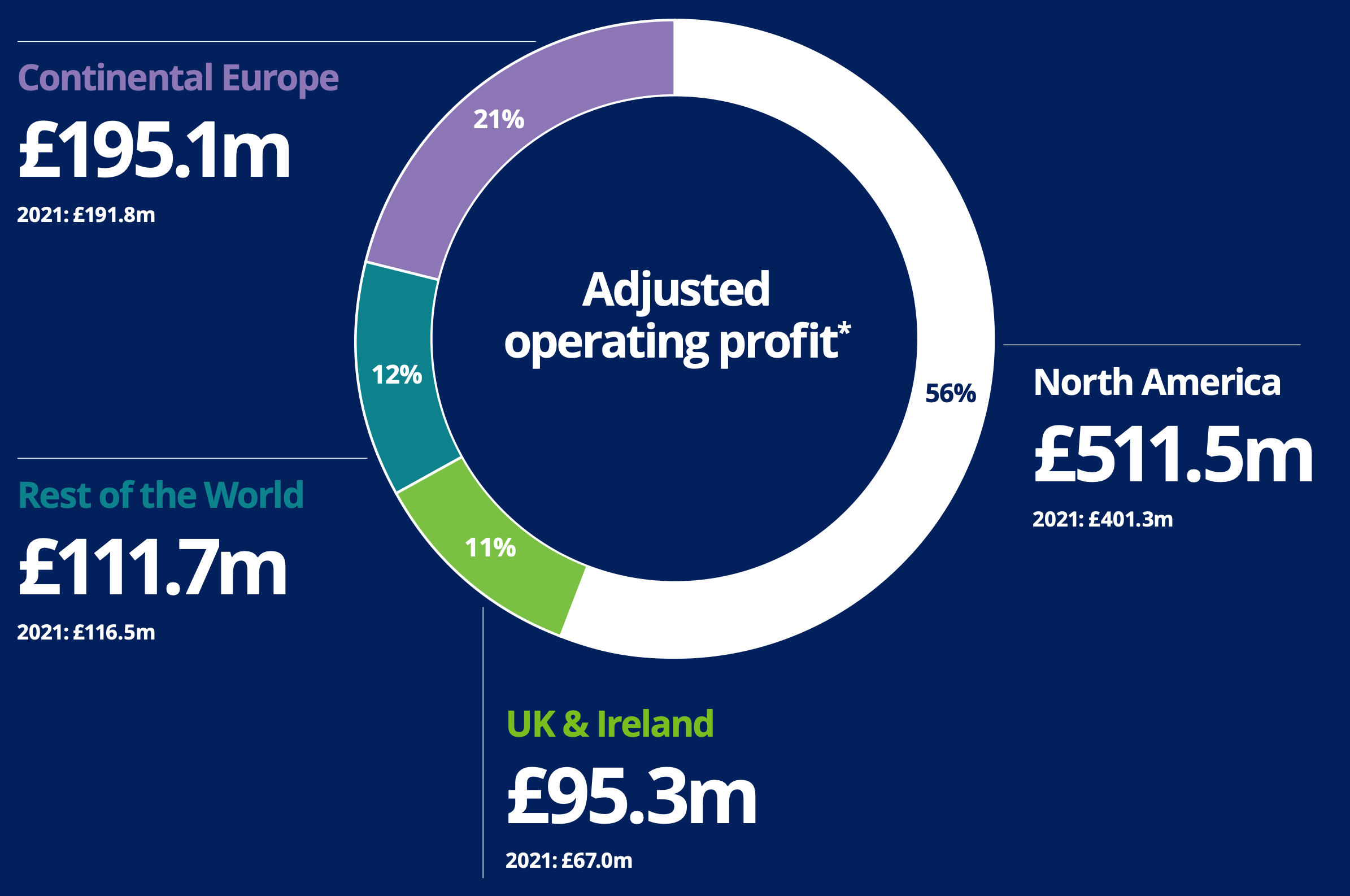

2. SEGMENTOS Y PAÍSES

SEGMENTOS:

La mayor parte de sus ventas se concentra en empresas de sectores muy defensivos.

PAÍSES:

Presencia en 32 países, divididos en 4 zonas mundiales.

3. VENTAJAS COMPETITIVAS ✅

Escala y costes de cambio (switching costs)

Sólida cadena de suministro global:

Bunzl tiene una red global de distribución y una cadena de suministro bien establecida. Consta de relaciones de abastecimiento flexibles, con una concentración de proveedores limitada, lo que permite a Bunzl apoyar a los clientes incluso en tiempos difíciles.

Escala internacional:

Con operaciones en 32 países, tiene extensas redes de distribución, que significa que pueden entregar a los clientes a nivel local, regional, nacional e internacional.

Costes de cambio (switching costs):

Bunzl a menudo desarrolla relaciones a largo plazo con sus clientes. Estas relaciones sólidas pueden hacer que los clientes sean reacios a cambiar a otro proveedor. Cambiar a otro proveedor puede requerir tiempo y recursos para establecer una nueva cadena de suministro y garantizar la disponibilidad de productos. La media de relación con sus 20 primeros clientes es de 17 años.

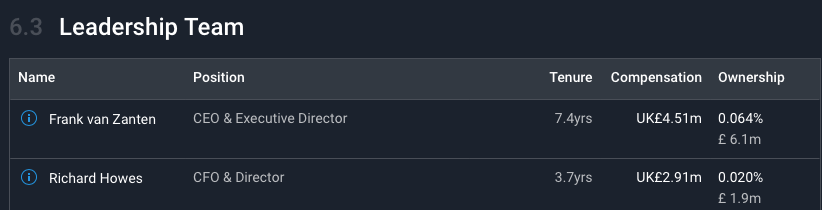

4. SKIN IN THE GAME (compromiso de la directiva y los accionistas)❌

Directiva ❌

El CEO actual cobra un 20% de su remuneración por salario y el 80% por bonus. Tiene 6,1 millones de libras en acciones de la compañía y su sueldo y beneficios anuales es de 4,51 millones.

El CFO actual tiene 1,9 millones en acciones de la compañía y su sueldo y beneficios anuales es de 2,91 millones.

No existe skin in the game en cuanto a participación importante en acciones de la directiva.

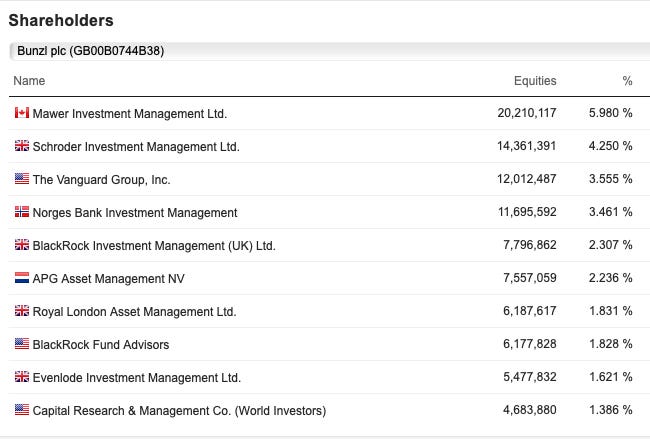

Accionistas ❌

No existe un accionista privado o grupo de control con una participación significativa.

Asignación de capital de la directiva ✅

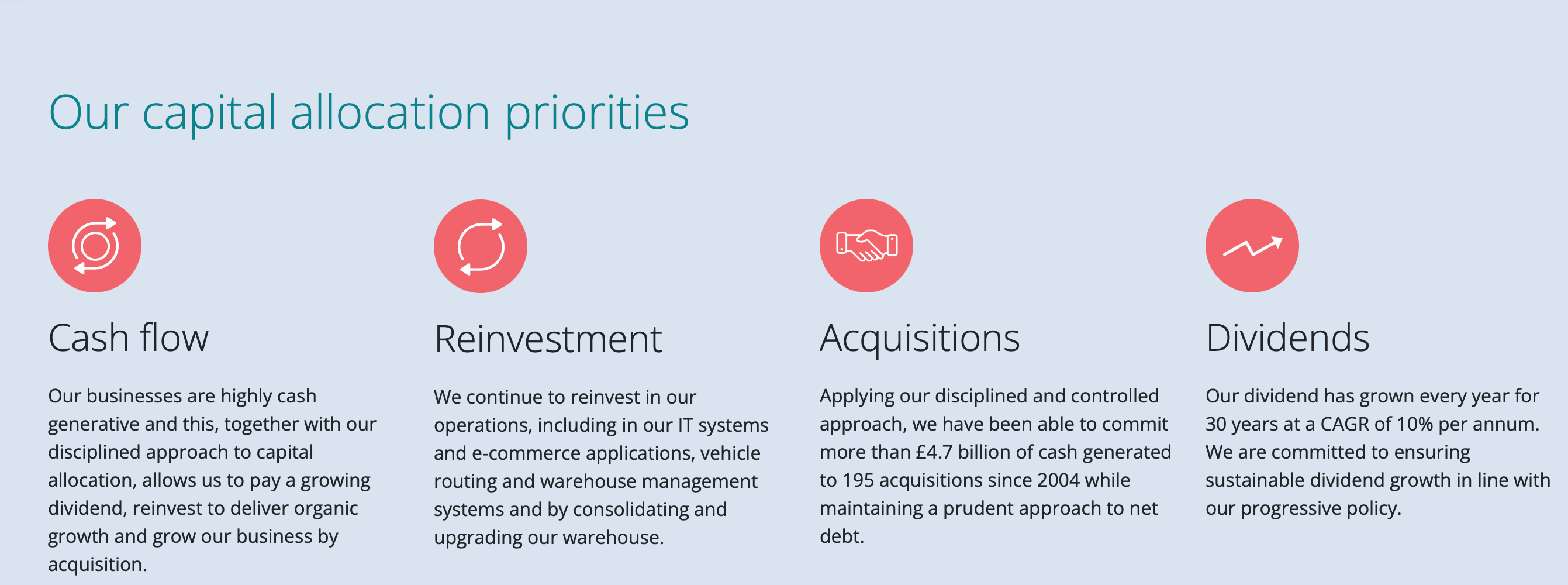

Los principios de BUZNL en la asignación de capital son:

Reinvertir en el propio negocio para su crecimiento orgánico.

Adquisiciones de otros negocios (lo cual hacen de forma muy satisfactoria desde hace mucho tiempo).

Pago de dividendo creciente.

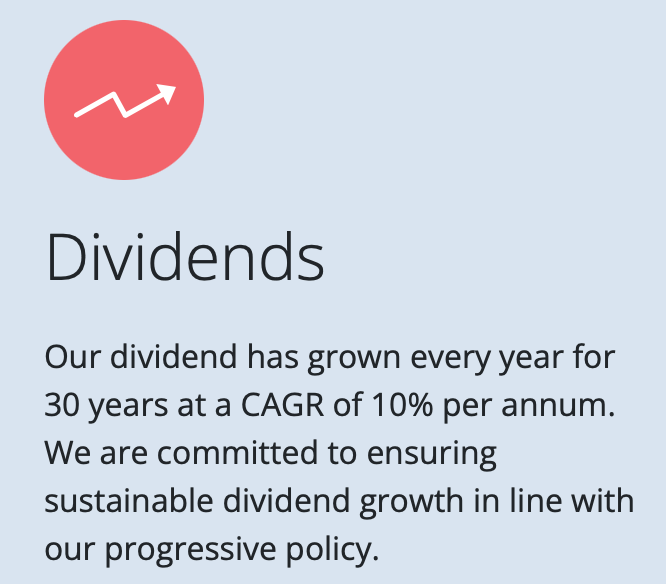

5. DIVIDENDOS ✅

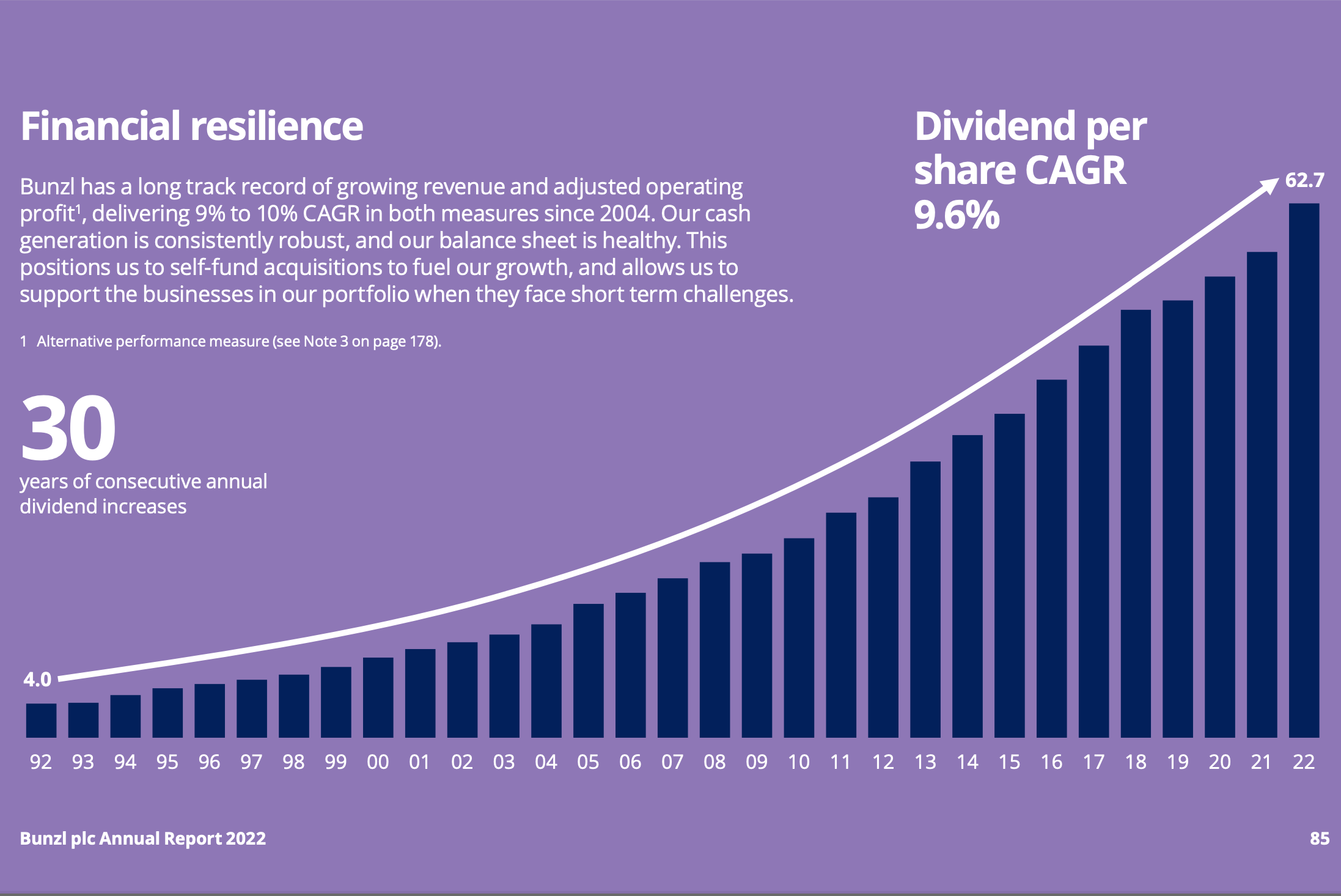

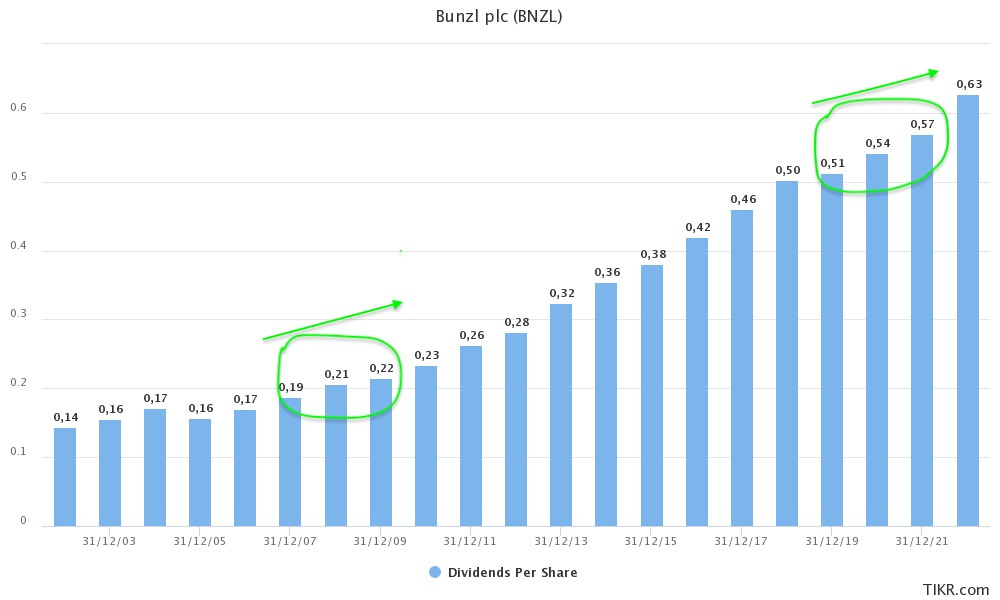

30 años de incrementos ininterrumpidos de los dividendos a un CAGR del 9,6%.

El dividendo suele crecer a un ritmo similar al crecimiento de las ganancias por acción ajustadas.

A 31 de diciembre de 2022, Bunzl plc tenía reservas distribuibles suficientes para cubrir más de siete años de dividendos en los niveles de los entregados en 2022, que se espera que sean de aproximadamente £210 millones.

“El Grupo mantiene su compromiso de garantizar un crecimiento sostenible de los dividendos”.

CRECIMIENTO DEL DIVIDENDO (CAGR) 5 AÑOS: 6,5%

CRECIMIENTO DEL DIVIDENDO (CAGR) 10 AÑOS: 8,44%

CRECIMIENTO ESTIMADO DEL DIVIDENDO (CAGR) próx. 3 AÑOS: 5,5%

Un rendimiento de los dividendos creciente (ideal >5%) es una característica clave de una empresa con gran valor para el accionista. El crecimiento de los dividendos reflejará el potencial de revalorización de la cotización de la empresa en el largo plazo.6. PAYOUT ✅

Dividendo por acción / Beneficio por acción= 30%

*Se ha utilizado el free cash flow en vez del bpa.

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.7. RESISTENCIA DEL DIVIDENDO EN LAS CRISIS ✅

Podemos ver su excelente comportamiento en las dos últimas grandes crisis:

Crisis financiera de 2008: aumentó dividendos.

Crisis COVID19: aumentó dividendos.

8. RECOMPRA DE ACCIONES ✔️

A Warren Buffet le encanta que las empresas utilicen parte del excedente de dinero para la recompra de acciones. Es una forma de aumentar el bpa y favorecer al accionista que no pagará impuestos por ello. Siempre que se realicen por debajo del valor intrínseco de la compañía. En cualquier caso lo que buscamos es que la empresa no diluya al accionista.9. DEUDA ✅

La estrategia de financiación del Grupo es mantener una calificación crediticia de grado de inversión, y la calificación crediticia actual de la Compañía con Standard & Poor's es BBB+.

DEUDA NETA/EBITDA: 1,62x

EBIT/INTEREST EXPENSE: 10x

TOTAL DEBT/EQUITY: 119%

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).10. CASH FLOW CONVERTION RATE ✅

FREE CASH FLOW/NET INCOME: 126%

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, es una gran señal. Cifras superiores al 80% son buenas.11. INTENSIDAD DEL CAPITAL ✅

CAPEX RATIO (capex/beneficios netos): 8%

Si los gastos de capital son altos, pueden tener un impacto negativo sobre los beneficios. Ratios <50% son buenos, ratios <25% son excelentes12. RENTABILIDAD DE LA EMPRESA ✔️

ROIC: 12%

ROE: 19%

MÁRGEN BRUTO: 25%

MÁRGEN OPERATIVO: 6%

ROIC/ROE: Un ROIC alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.10. CRECIMIENTO DEL BENEFICIO ✅

CRECIMIENTO DEL BENEFICIO (CAGR) 5 AÑOS: 9%

CRECIMIENTO DEL BENEFICIO (CAGR) 10 AÑOS: 10%

CRECIMIENTO ESTIMADO PRÓXIMOS 3 AÑOS (CAGR): 4,2%

Crecimientos superiores al 7% es lo que buscamos 11. COMPETIDORES

Mercado muy fragmentado, con multitud de competidores en cada nicho de producto, sin un competidor claro.

12. RENDIMIENTO HISTÓRICO ✅

Su cotización en bolsa ha caído un 15% desde máximos.

13. FUTURO DE LA COMPAÑÍA Y TENDENCIA DEL SECTOR EN EL QUE OPERA ✅

COMPAÑÍA

La compañía crece principalmente mediante adquisiciones.

3/4 del crecimiento del grupo proviene de las adquisiciones de otros negocios.

Las fusiones y adquisiciones son el centro de la estrategia de Bunzl.

La consolidación de sus fragmentados mercados finales es un motor clave de crecimiento para el Grupo.

Importantes oportunidades de crecimiento orgánico adicionales al crecimiento mediante adquisiciones.

Solo tienen presencia en sus 6 sectores verticales principales en 2 de sus 16 países. Capacidad de aumentar la penetración.

¿Cómo pretenden aumentar sus ventas orgánicamente?:

Su estrategia de crecimiento:

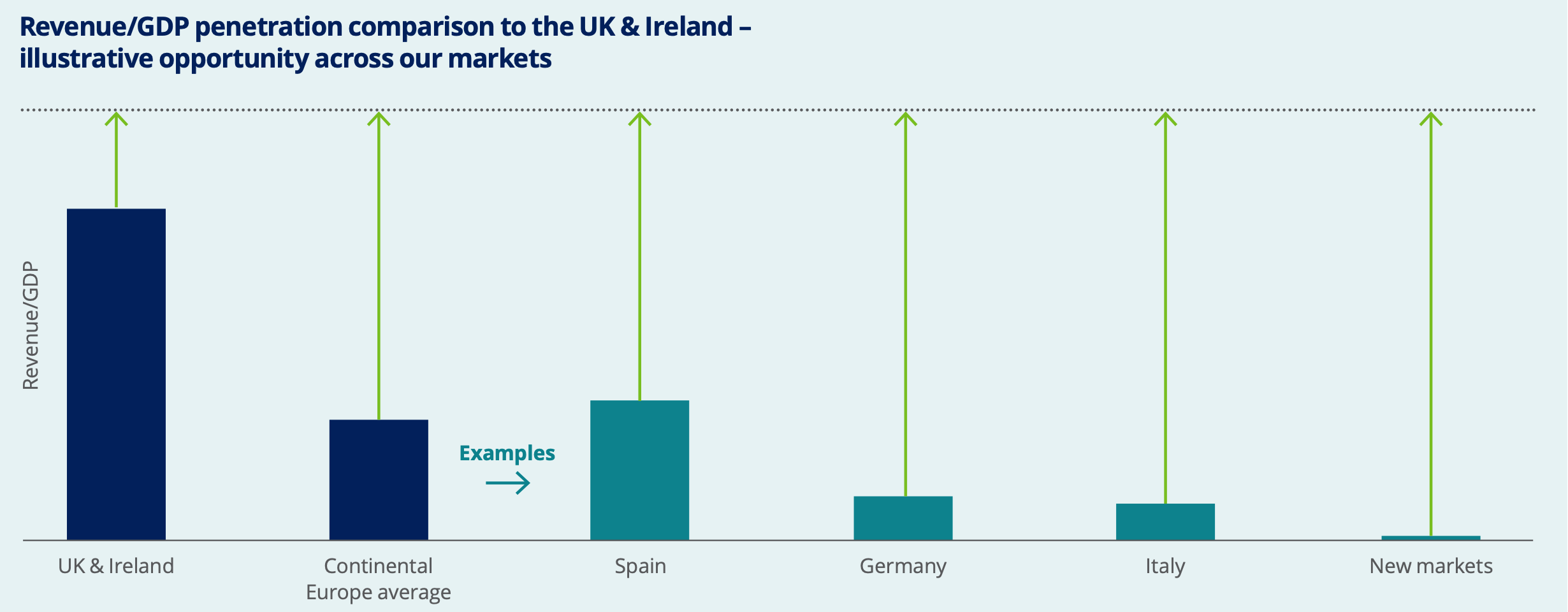

Posibilidades de expansión por grado de penetración en diferentes mercados europeos:

CRECIMIENTO MUNDIAL ESPERADO DE LOS SECTORES EN LOS QUE OPERA BUZNL.

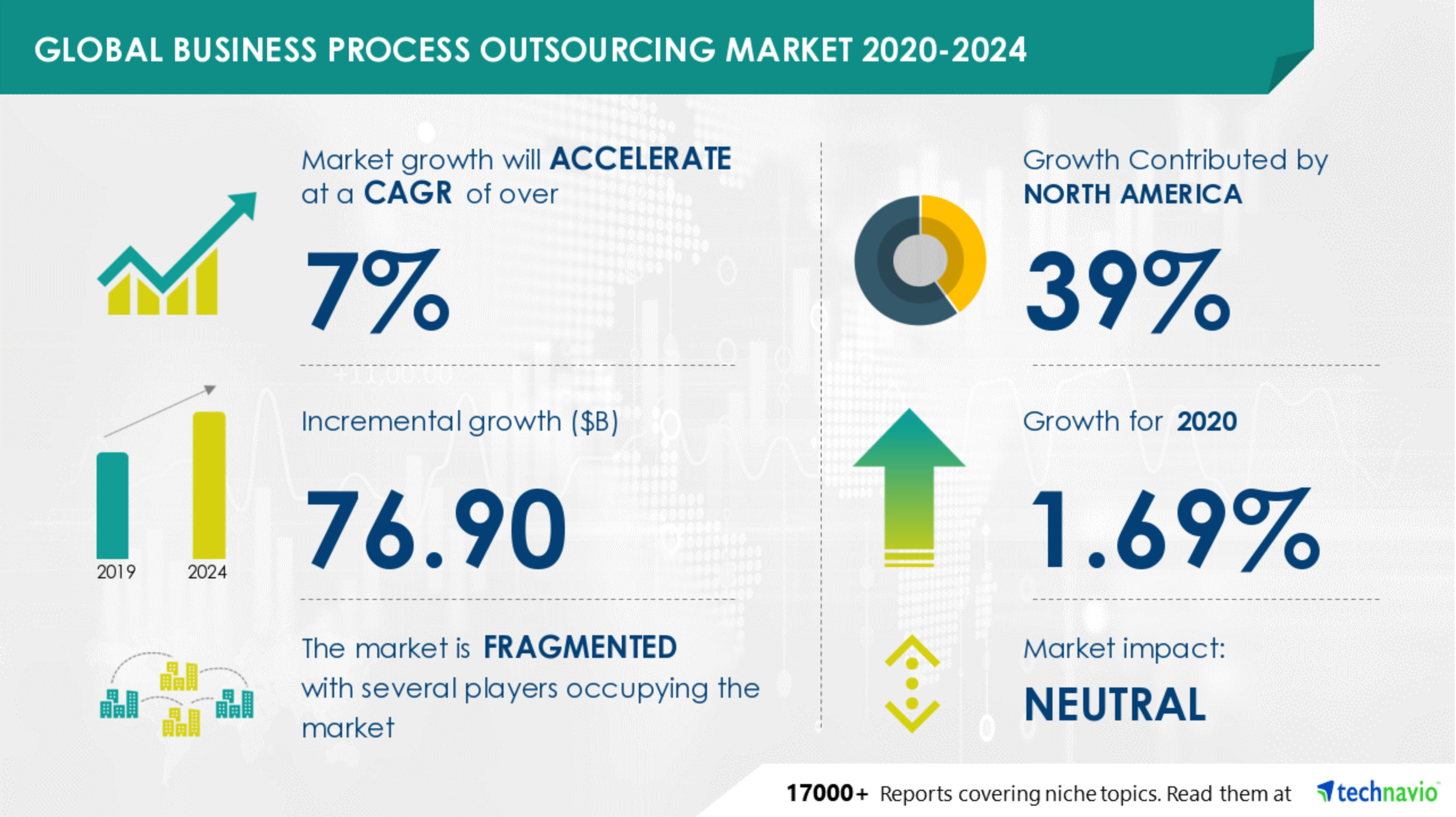

Tendencia mundial generalizada al outsourcing (externalización de servicios para poder concentrarse en el negocio principal de cada empresa).

Mercados fragmentados, que invitan a la consolidación mediante adquisiciones.

A continuación, crecimiento esperado de algunos de los sectores en los que opera BUNZL, considerando que el principal es la externalización de servicios de sus clientes (outsourcing).

SECTOR OUTSOURCING:

SECTOR FOODSERVICE ESTADOS UNIDOS:

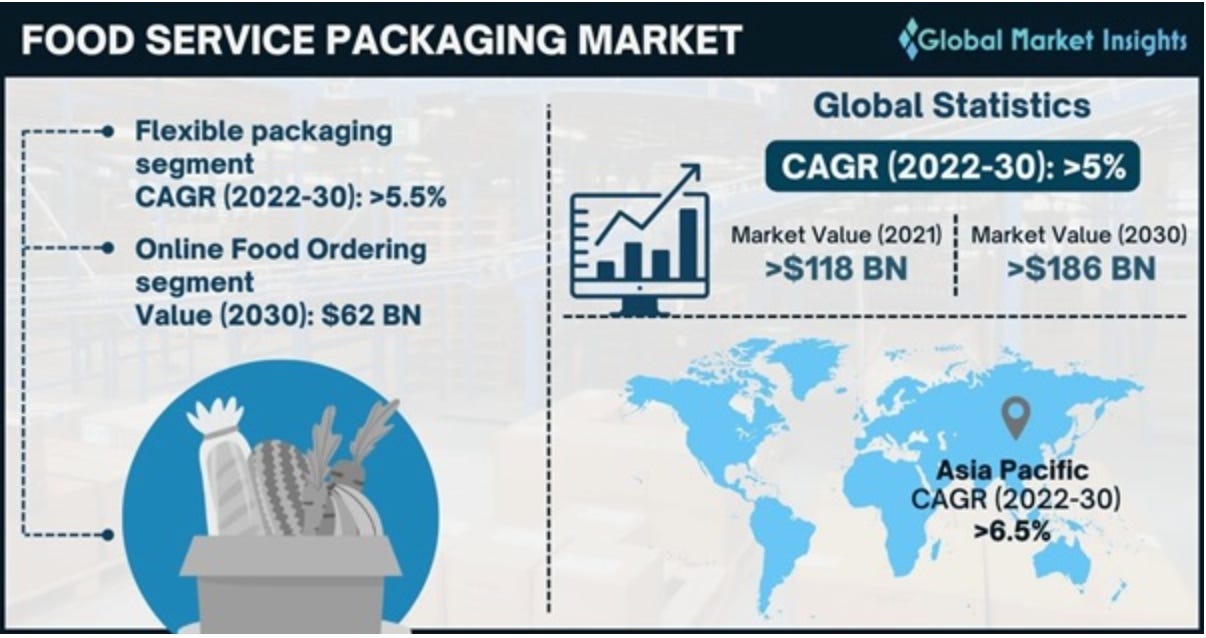

SECTOR EMPAQUETAMIENTO DE COMIDA:

SECTOR EMBALAJE DE COMIDA FRESCA:

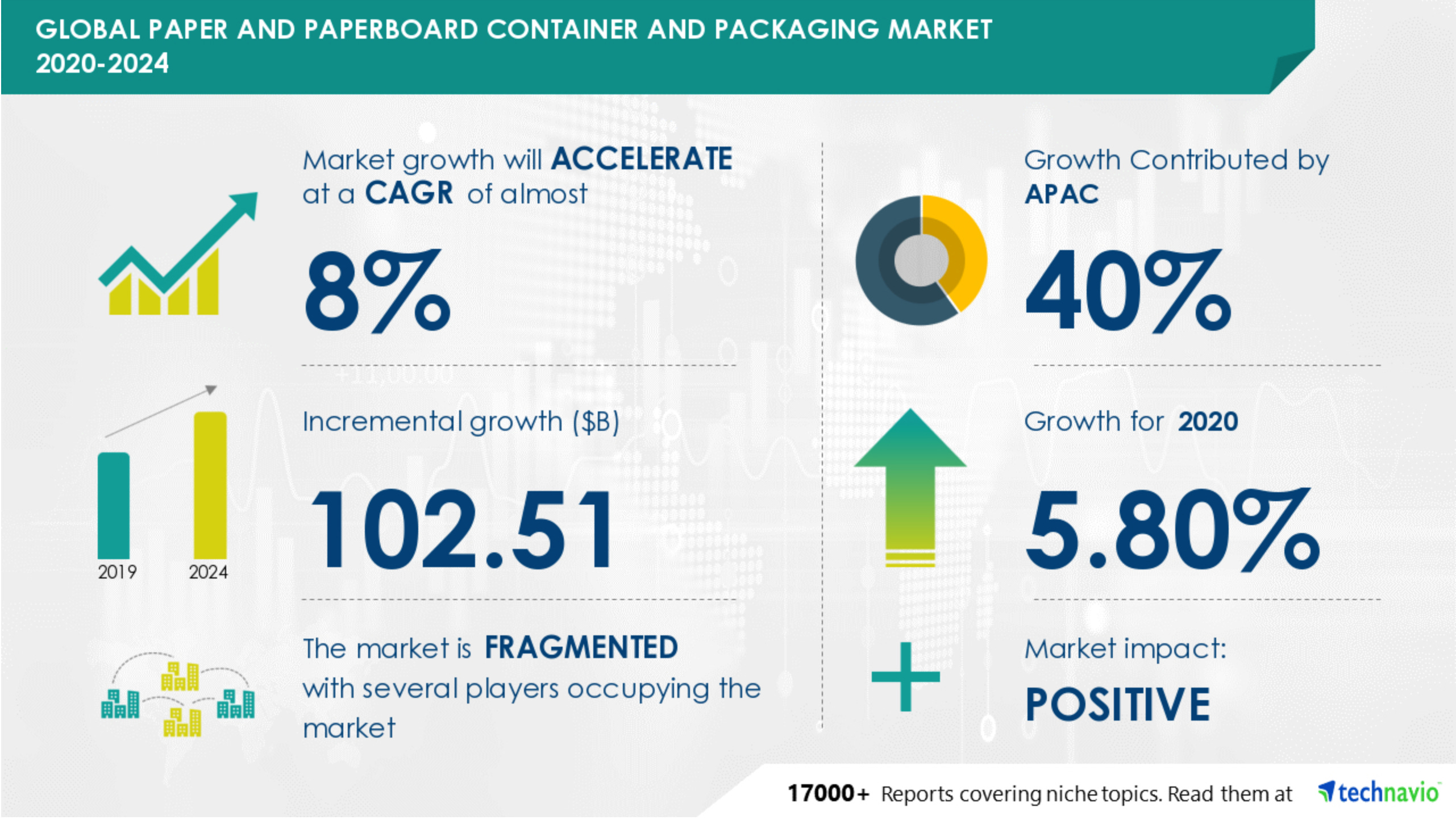

SECTOR EMPAQUETAMIENTO DE PAPEL:

Buen crecimiento esperado de los sectores en los que mayormente opera BUNZL.

14. FORTALEZAS

Importantes oportunidades de crecimiento adicionales.

Ahorran a sus clientes más que solo el coste de los productos.

Relaciones con los clientes de larga duración. La media de relación con sus 20 primeros clientes es de 17 años. (aquí apreciamos costes de cambio).

Mercados fragmentados susceptibles de concentración a través de adquisiciones.

Buen traslado de la inflación en sus productos a los clientes.

Ahorro potencial de hasta un 30% en el producto para el cliente en comparación a si lo compraran ellos mismos directamente (win-win).

El Grupo tiene una exposición muy limitada (2%) a los consumibles de plástico de un solo uso, que enfrentan regulaciones, donde se espera cierta reducción de volumen. La proporción de los ingresos totales del Grupo atribuible a productos sin embalaje o embalajes hechos de materiales alternativos es alta: 83%.

La diversificación de Bunzl entre sectores y geografías es clave para su resiliencia.

Simplificación y eficiencia para el cliente.

Portfolio de marcas propias.

Resistente en las crisis. El 75 % de sus ingresos se genera en los sectores más resilientes de limpieza e higiene, alimentación, servicios de alimentación y atención sanitaria.

Bunzl es una de estas empresas que brinda servicios esenciales, pero a un coste muy pequeño en relación a lo que vende la empresa-cliente (Viscofan y Vidrala son comparables en este sentido y son dos grandes empresas).

15. DEBILIDADES

Crecimiento orgánico del negocio de un 3%, el resto se consigue a través de adquisiciones.

La política de adquisiciones podría fallar o no ser tan exitosa en algún momento.

Un porcentaje pequeño de sus productos (2%), sobre todo de plástico se encuentra bajo regulación estricta.

La gestión de una cadena de suministro global puede estar expuesta a riesgos logísticos, que pudieran generar interrupciones en el transporte y distribución.

Rentabilidad por dividendo en la parte baja de nuestro yield ideal.

Poco skin in the game por parte de la directiva.

Ausencia de un accionista de referencia.

16. VALORACIÓN

VALORACIÓN1 POR (CRECIMIENTO DEL DIVIDENDO) + (RENTABILIDAD POR DIVIDENDO ACTUAL) +/- (EXPANSIÓN DEL MÚLTIPLO):

Crecimiento estimado BPA a 5 años: 7%

Rentabilidad por dividendo actual: 2,25%

Posible contracción-expansión múltiplo: +34%

PER actual: 132

PER histórico estimado:18

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 12%

✅

VALORACIÓN3 POR MEDIA HISTÓRICA DEL DIVIDENDO (10Y)

YIELD ACTUAL: 2,25%

YIELD MEDIO ÚLTIMOS 10 AÑOS: 2,07%

YIELD ACTUAL S&P500: 1,54%

VECES QUE SUPERA EL YIELD DEL S&P500: 1,46x (ideal >1,5)

LA EMPRESA SE ENCUENTRA INFRAVALORADA un:

9%

✅

Atendiendo a los 2 tipos de valoración expuestas la empresa se encuentra en estos momentos:

INFRAVALORADA ✅

CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA17. CONCLUSIÓN

Bunzl, el 'motor oculto' detrás de muchas empresas. Un gran socio para otros negocios.

Eso es lo que hace BUNZL, facilitar el día a día de las empresas a las que sirve, para que se puedan centrar en su negocio.

Bunzl tiene un sólido historial de rentabilidad que, combinado con su resiliencia, perspectivas de crecimiento, generación de efectivo y fortaleza financiera, presenta una atractiva oportunidad de inversión a largo plazo.

Negocio diversificado que opera en múltiples sectores, múltiples regiones, lo que explica el consistente crecimiento de ventas y beneficios.

Crecimiento del dividendo durante 30 años, y no lo aumentan más, porque siguen viendo oportunidades de crecimiento mediante adquisiciones al operar en un mercado muy fragmentado.

Se enfocan primero invertir en su negocio orgánico, con un retorno del capital del 45%, por lo que es muy rentable. En segundo lugar, realizan adquisiciones de otros negocios, para lo cual se encuentran en una buena posición de deuda. Dos tercios de su crecimiento proviene de adquisiciones y un tercio es crecimiento orgánico.

Es la empresa más grande en su sector, con diferencia, pero al ser un gran mercado y muy fragmentado, tienen una gran oportunidad de seguir creciendo.

Tiene un gran rendimiento durante periodos difíciles (crisis) y su dividendo es un fiel espejo del crecimiento de sus beneficios.

Te dejo una entrevista a su CEO que explica muy bien la tesis de inversión en esta gran empresa.

ADVERTENCIA:

Este artículo no es ninguna recomendación de compra o venta. En caso de estar interesado en esta empresa debes realizar tu propio análisis e investigación. Mi análisis podría ser erróneo o contener datos incorrectos. Este análisis es el guión que uso yo para estudiar las empresas y organizar ese estudio. Me ayuda a entenderlas y tener convicción en las mismas. No es exactamente una exposición del análisis dirigida a un público, por lo que debes entenderla así.No estoy invertido en esta empresa a fecha 16 de septiembre de 2023.

Cualquier pregunta o duda que te surja no dudes en dejar un comentario o escribir a mi correo:

slowdividend0@gmail.com

Valoración realizada a 13 de septiembre de 2023.

Utilizo el beneficio normalizado que se parece más al free cash flow de la compañía, que siempre es superior al beneficio por acción en esta empresa.

Valoración realizada a 13 de septiembre de 2023.