Ashmore Group Plc

O cómo invertir en renta fija de países emergentes con un atractivo cupón de más del 8%.

TICKER: ASHM (UK)

AÑO DE FUNDACIÓN: 1992

MERCADO DE COTIZACIÓN: Londres

INDUSTRIA: Investment Banking & Investment Services (Sector Financial Services)

CAPITALIZACIÓN DE MERCADO: 1.474 MM (GBP)

COTIZACIÓN: 2,06£

FCF YIELD: 7%

RENTABILIDAD DIVIDENDO: 8,24%

BONO 10Y (media US, DE, HK, ES y GB): 3,19%

(Datos a 5 de enero de 2024)

Empresa que se encuentra en cartera desde diciembre de 2022 con un peso actual del 1,75%. Estuvo más barata y actualmente ha abandonado los mínimos anuales. Aquí te dejo mis precios de compra, que son peores que los actuales:

1. DESCRIPCIÓN DE LA COMPAÑÍA

Ashmore es una empresa de gestión de activos (fondos de inversión) que se especializa en mercados emergentes, sobre todo en renta fija y mercado monetario. La empresa se enfoca exclusivamente en los mercados emergentes y tiene más de 25 años de experiencia en la gestión de inversiones en estos mercados. Ashmore ofrece una amplia gama de productos de inversión, lo que permite a los inversores diversificar sus carteras y reducir el riesgo. La empresa ha sido pionera en el desarrollo de nuevos productos de inversión en mercados emergentes, como los fondos de deuda soberana y los fondos de deuda corporativa. Está especializada en Renta Fija y en menor medida empieza a introducirse en Renta Variable.

Con sede en Londres, la empresa se fundó en 1992 como parte del Grupo Bancario de Australia y Nueva Zelanda. En 1999, Ashmore se independizó y hoy gestiona 55.900 millones de dólares (a 30 de junio de 2023) en fondos mancomunados, cuentas segregadas y productos estructurados.

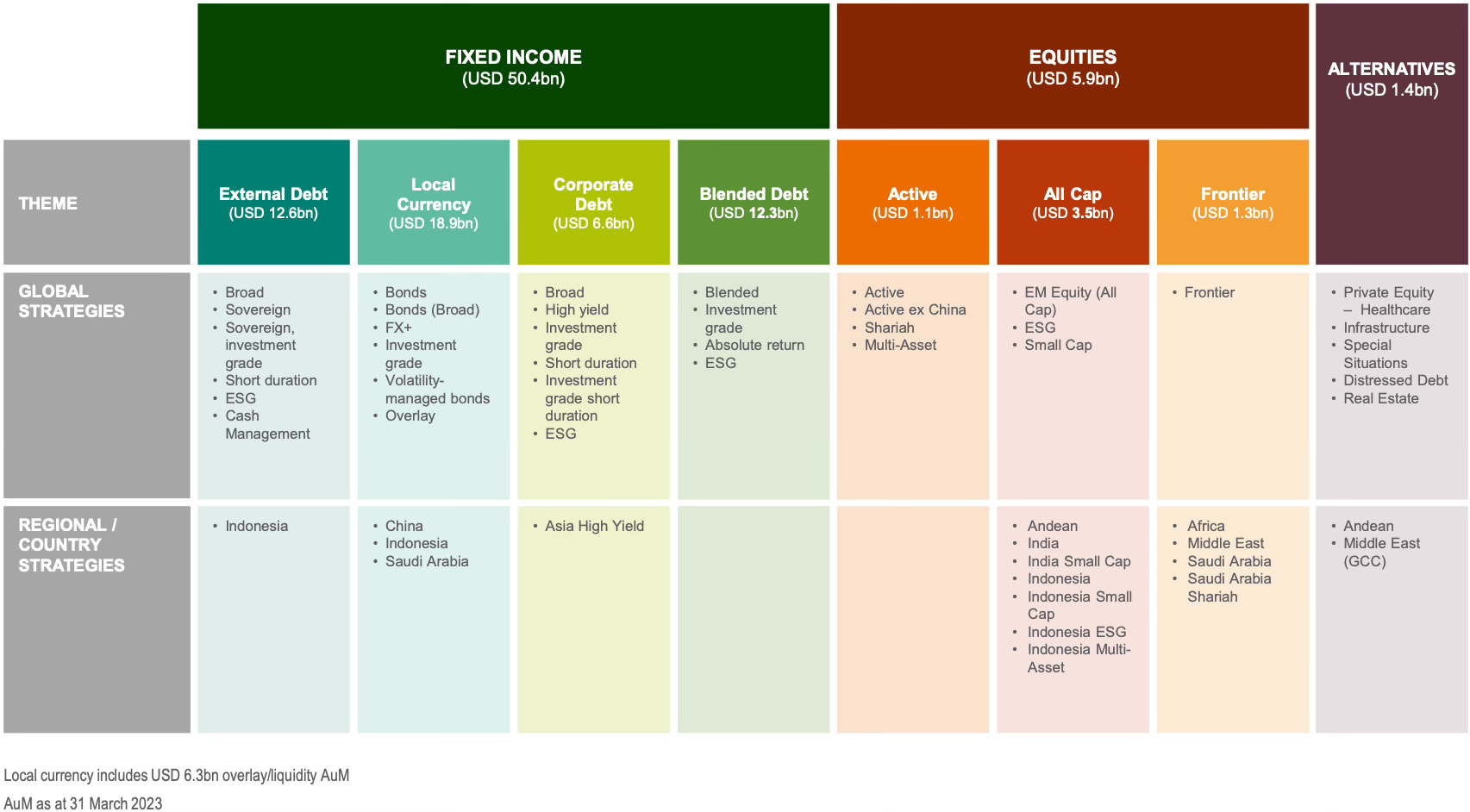

El excelente equipo de investigación y gestión de carteras de Ashmore ha desarrollado un enfoque de inversión basado en dos décadas de experiencia en mercados emergentes. Ashmore ofrece una serie de temas de inversión que incluyen deuda externa, moneda local, deuda corporativa, deuda combinada, acciones, alternativas (que incorporan situaciones especiales; capital privado; deuda en dificultades; bienes raíces; e infraestructura), superposición/liquidez y activos múltiples.

Un testimonio del éxito de la empresa es la confianza que los bancos centrales, los fondos de pensiones gubernamentales y corporativos, las instituciones y las personas de alto patrimonio han demostrado al invertir en Ashmore.

*Fuente: Compañía

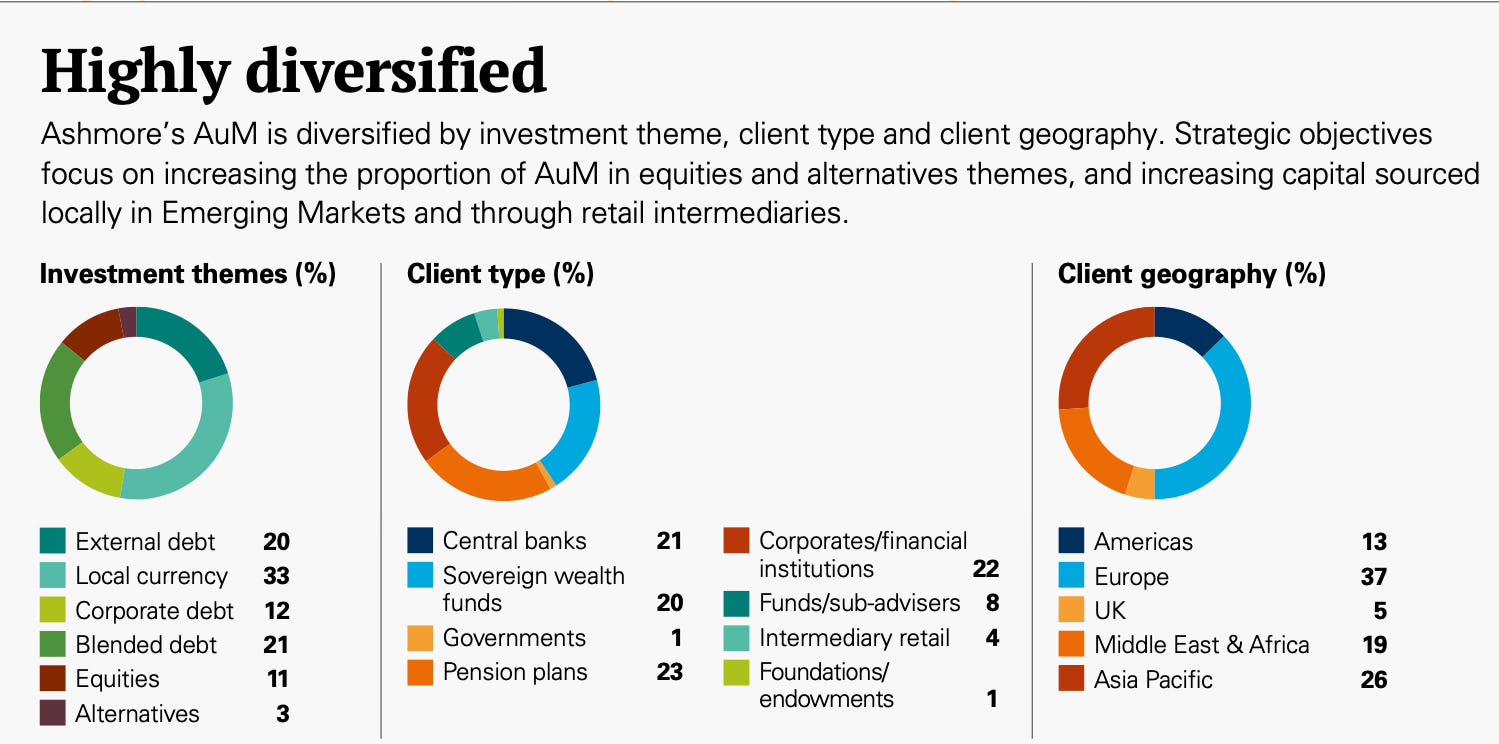

2. SEGMENTOS Y PAÍSES

SEGMENTOS Y PAÍSES:

Podemos ver en este cuadro la amplia diversificación de la empresa por temática de inversión, naturaleza del cliente y geografía del cliente.

3. CLAVES DEL NEGOCIO

CLAVES, FORTALEZAS Y VENTAJAS COMPETITIVAS

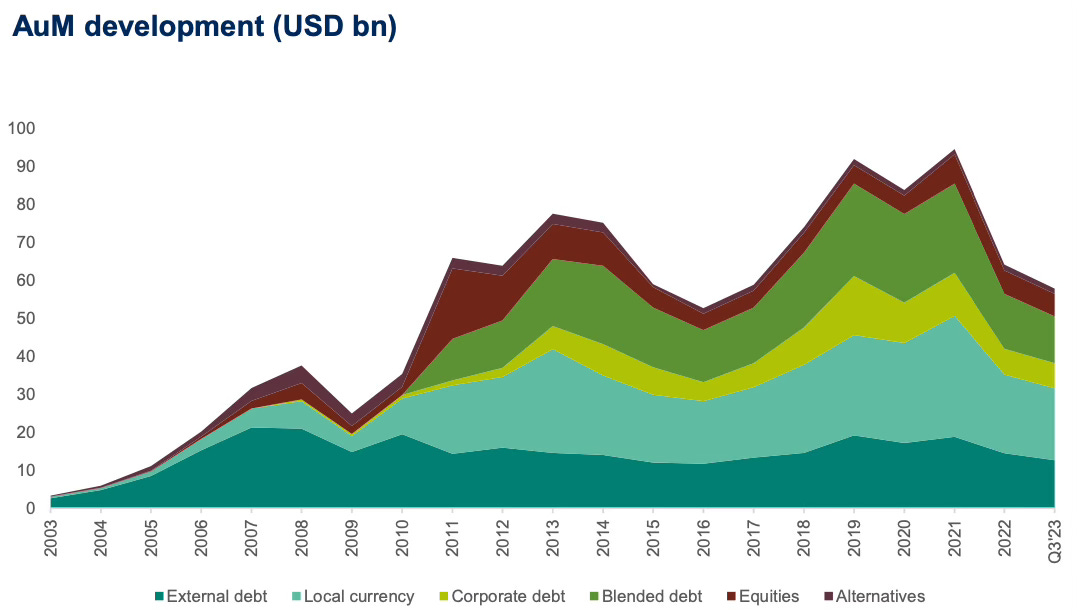

Los beneficios de esta empresa se rigen por el AuM (Assets under Management o Activos bajo Gestión), al igual que en el resto de gestoras de activos. A mayores activos mayores comisiones y al contrario. Los Activos bajo Gestión de Ashmore no han dejado de crecer desde su creación, aún teniendo en cuenta la ciclicidad típica de este tipo de negocios. Las tendencias favorables en los mercados emergentes harán, muy probablemente, que la tendencia continúe.

Los activos en los que invierte la compañía se encuentran actualmente bastante infravalorados, lo que puede indicarnos un buen punto de entrada.

Márgenes de beneficios muy altos, por encima de la industria.

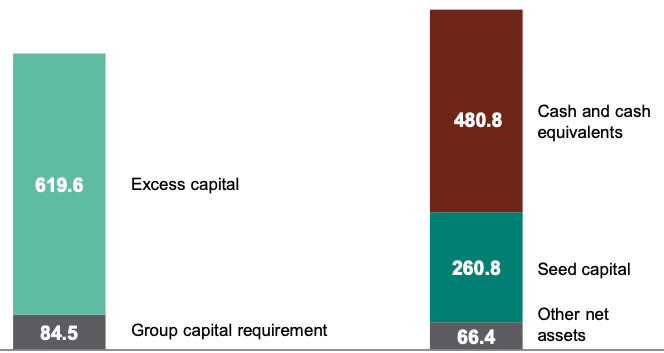

La empresa tiene una caja neta importante (480MM), y por lo tanto, el aumento de los tipos de interés ha generado ingresos por intereses significativamente mayores este año, de aproximadamente 16 millones de libras esterlinas.

La estrategia a futuro de Ashmore, está diseñada para diversificar los ingresos del grupo y así mitigar el impacto de los ciclos del mercado.

Invertir en Ashmore es una forma de invertir en los mercados emergentes de renta fija, monetarios y de acciones en menor medida, con profesionales que conocen estos mercados desde hace más de 30 años.

En esta parte del ciclo con reducción del AuM, el foco está en la reducción de costes del negocio. El negocio tiene flexibilidad en la reducción de costes en periodos malos.

La filosofía de remuneración de la directiva ofrece una fuerte alineación entre clientes, empleados y accionistas.

Ashmore destina una parte de su capital a potenciar el programa de capital semilla (capital destinado por parte de la empresa para iniciar nuevos fondos y darles el empuje necesario). El programa total asciende a aproximadamente 300 millones de libras esterlinas. Esto significa que una proporción razonable del balance del grupo está comprometida a respaldar el crecimiento futuro de los activos bajo gestión ayudando a establecer fondos o mejorando la comerciabilidad de las estrategias existentes.

El modelo de negocio de Ashmore convierte constantemente las ganancias operativas en efectivo (flujo de caja libre) y permite al grupo financiar inversiones para el crecimiento futuro, además de generar retornos para los accionistas. El grupo tiene un Capex de mantenimiento bajísimo.

El enfoque de la directiva es mantener un balance fuerte y sin deuda, para respaldar las actividades comerciales, permitir la consecución de objetivos estratégicos y respaldar la rentabilidad para los accionistas durante todo el ciclo del mercado.

Universo de inversión:

Equipos de inversión sin una estrella al frente, con responsabilidad colectiva en cuanto a las estrategias de inversión de los fondos, lo cual mitiga los riesgos de perder a una persona clave.

Dan mucha importancia al rendimiento obtenido por sus fondos de inversión, o sea, sobre la rentabilidad que obtiene el cliente, y muchos de los bonus de los directivos están enfocados en ese sentido. Una parte importante de sus fondos supera a sus índices de referencia.

Rendimiento de la inversión comparado contra sus índices de referencia: A 30 de junio de 2023, el 67% de los activos gestionados tiene un rendimiento superior a un año, el 69% a tres años y el 49% a cinco años (30 de junio de 2022: 45%, 28% y 48%, respectivamente).

4. DEBILIDADES

Una aversión al riesgo bastante fuerte por parte de los inversores institucionales y minoristas a mercados emergentes, que perjudica las entradas de dinero en los fondos de la empresa.

Competencia de la inversión indexada.

Exposición a monedas extranjeras, aunque la mayoría de las operaciones de la compañía se realizan en dólares.

Empresa cíclica.

Payout actual por encima de los beneficios obtenidos.

Beneficios disminuyendo los últimos años.

5. FUTURO DE LA COMPAÑÍA Y TENDENCIA DEL SECTOR EN EL QUE OPERA

COMPAÑÍA

Los mercados emergentes representan entre el 12% y el 30% de los índices de referencia globales y van en aumento, pero los inversores suelen tener <10% en estos mercados.

Los mercados emergentes tienen mejores fundamentos macroeconómicos y valoraciones más atractivas que los mercados desarrollados.

Foco en diversificar las fuentes de ingresos para dar más estabilidad y menos ciclicidad, a través del crecimiento de intermediarios minoristas (actualmente en el 4%), crecimiento en renta variable (actualmente supone un 10%) y otras alternativas.

Los activos gestionados de la industria en los mercados emergentes están creciendo dos veces más rápido que los del mundo desarrollado. Esto presenta una importante oportunidad de crecimiento en activos locales, plataformas de gestión locales y Ashmore seguirá desarrollando su red de empresas locales. Con este fin, Ashmore ha establecido operaciones locales en Colombia, India, Indonesia, Perú, Arabia Saudita y Emiratos Árabes Unidos, que cree que serán faros para atraer más capital local a medida que estos mercados se amplíen.

La gran mayoría de los activos gestionados a nivel global se invierte en los mercados de deuda y ésta ha sido tradicionalmente la especialidad de Ashmore. Sin embargo, la dirección ahora se centra en acciones y alternativas, con un crecimiento reciente extremadamente prometedor en estas divisiones.

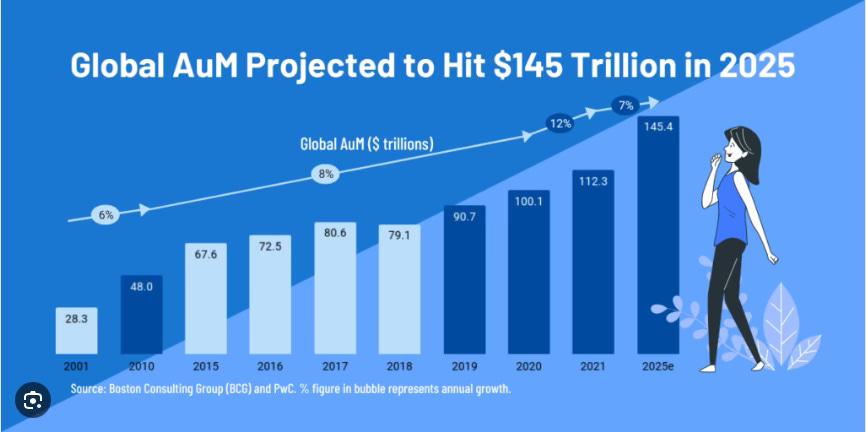

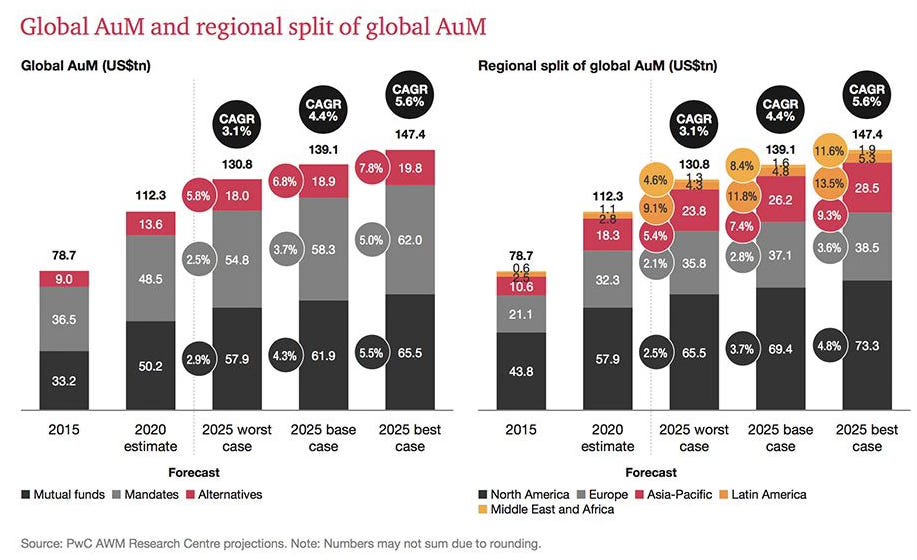

CRECIMIENTO MUNDIAL ESPERADO DE LA INDUSTRIA

INDUSTRIA DE GESTIÓN DE ACTIVOS A NIVEL GLOBAL HASTA 2025:

Crecimientos esperados medios de un 7%.

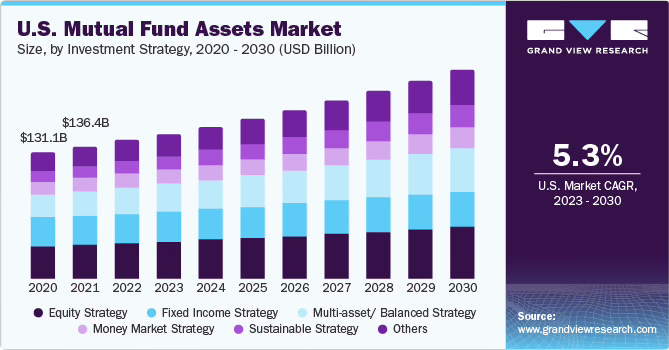

GESTIÓN DE ACTIVOS EN ESTADOS UNIDOS HASTA 2030:

Crecimiento esperado de un 5%.

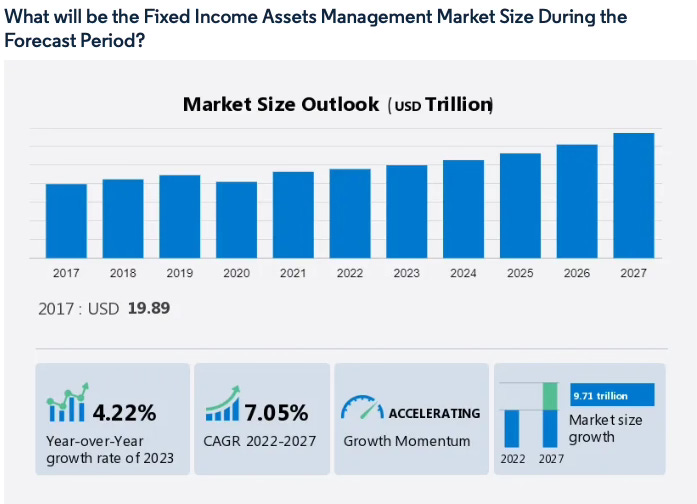

GESTIÓN DE ACTIVOS RENTA FIJA A NIVEL MUNDIAL HASTA 2027:

Crecimiento esperado de un 7%.

De los diferentes estudios analizados podemos establecer un posible crecimiento mundial futuro de la industria de la gestión de activos de un 7% anual en los próximos años.

Teniendo en cuenta el mercado principal de Ashmore, que son los mercados emergentes, el crecimiento podría ser mayor, entre un 9%-12% anual.

Buenas perspectivas de crecimiento para la industria en la que se desarrolla Ashmore.

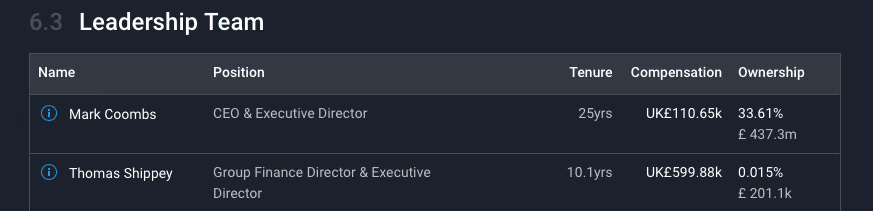

5. DIRECTIVA Y SKIN IN THE GAME (alineación de la directiva y los accionistas)

Directiva ✅

Existe “skin in the game” en cuanto a participación importante en acciones de la directiva.

El CEO actual, Mark Coombs (fundador de la empresa), cobra 110.000£ por salario. Tiene £437 millones de libras en acciones de la compañía, un 33% de la misma.

El CFO actual tiene 200.000£ en acciones de la compañía y su sueldo y beneficios anuales son de £600.000 libras.

La mayor posibilidad de generación de riqueza para Mark Coombs es un mayor precio de las acciones y/o un buen dividendo.

Y recuerda, todos los empleados son también accionistas. Por lo tanto, es de interés para todos poseer tantas acciones como podamos y mejorar el negocio y el valor de las acciones con el tiempo. Y como siempre hay un equilibrio, esa es parte de la razón por la que decimos, bueno, tiene sentido que mantengamos el dividendo para que todos obtengan los niveles correctos de rendimiento del negocio, tanto accionistas como empleados.

-Mark Coombs-(CEO)

Todos los empleados son accionistas de la empresa, lo cual alinea bastante los intereses de los accionistas y de la directiva.

La filosofía de remuneración alinea los intereses de los clientes, los accionistas y empleados a través de la propiedad de acciones a largo plazo.

Bonus de la directiva

El crecimiento de los activos gestionados (AuM) es una condición de desempeño para los bonus de los Directores Ejecutivos.

El desempeño del rendimiento de los fondos de inversión es una condición de desempeño para los bonus de los Directores Ejecutivos.

El crecimiento del BPA en comparación con los índices de referencia es una condición de desempeño para los Directores Ejecutivos.

Accionistas ✅

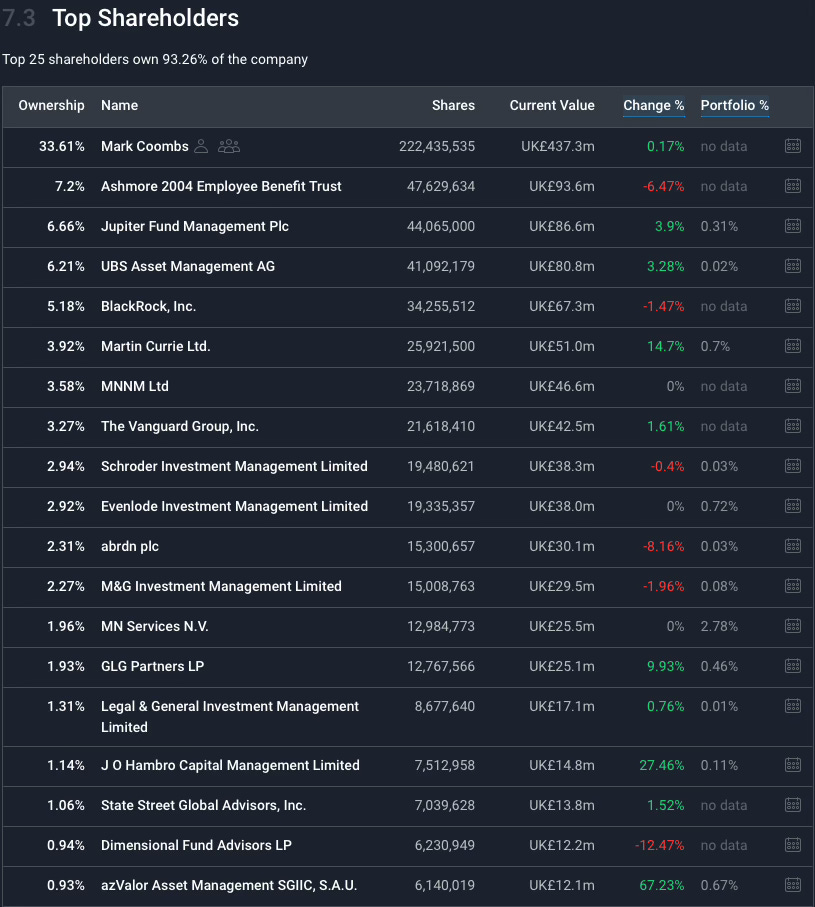

Existe un accionista privado o grupo de control con una participación significativa.

40% del capital en manos de los empleados:

Mark Coombs: 33,61%

Empleados: 7,2%

6. DIVIDENDOS ✅

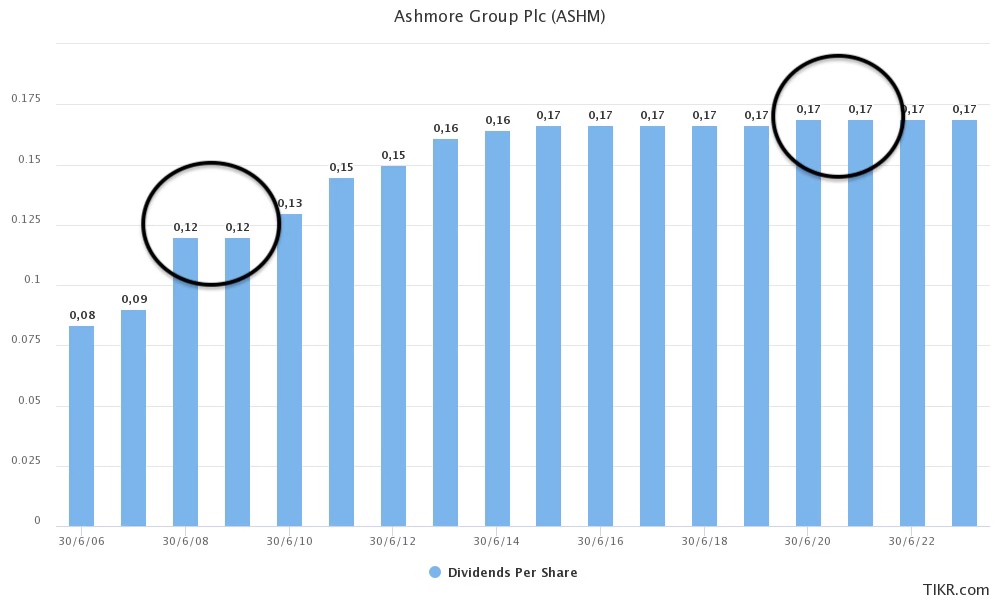

Podemos ver como mantuvo el dividendo en las dos últimas grandes crisis:

Crisis financiera de 2008: Mantuvo y posteriormente aumentó el dividendo en 2010.

Crisis COVID19: Mantuvo dividendo.

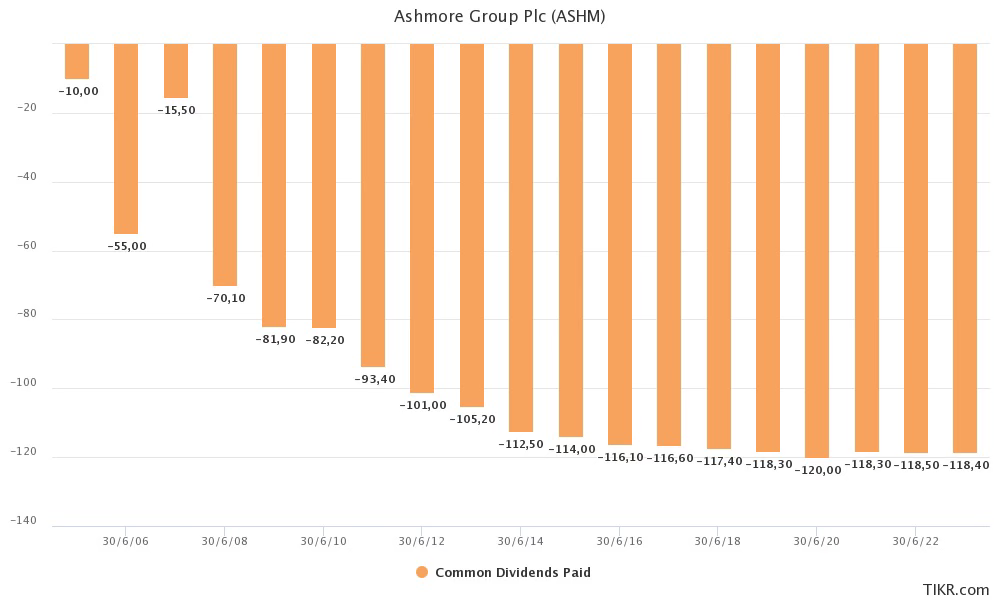

En realidad aunque veamos 0,17£ por acción, la empresa aumenta ligerísimamente la cantidad pagada, acorde a su política de dividendo creciente. Esto se puede ver mejor cuando se muestra el gráfico con los dividendos totales y no por acción:

Si bien el crecimiento del dividendo es insignificante, hay que recordar que partimos de una rentabilidad inicial del mismo del 8,24%

La ausencia de deuda y la caja neta de la que dispone Ashmore, aporta seguridad al dividendo que devuelve actualmente.

La empresa menciona con frecuencia su política progresiva de dividendos en sus presentaciones y está firmemente comprometida con ella.

Me gusta mucho ver este tipo de afirmaciones de la directiva:

Como mencioné anteriormente, la Junta comprende bien la importancia del dividendo, tanto para los empleados como para nuestra base de accionistas institucionales y minoristas.

(Tom Shippey, director financiero)

La política del Consejo es pagar un dividendo ordinario progresivo a lo largo del tiempo, teniendo en cuenta factores tales como las perspectivas de ganancias del Grupo, las demandas sobre los recursos financieros del Grupo y los mercados en los que opera el Grupo.

La Directiva reconoce la importancia del dividendo ordinario para los accionistas

CRECIMIENTO DEL DIVIDENDO (CAGR) 5 AÑOS: 0,4%

CRECIMIENTO DEL DIVIDENDO (CAGR) 10 AÑOS: 1,18%

CRECIMIENTO ESTIMADO DEL DIVIDENDO (CAGR) próx. 2 AÑOS: 0%

Un rendimiento de los dividendos creciente (ideal >5%) es una característica clave de una empresa con gran valor para el accionista. El crecimiento de los dividendos reflejará el potencial de revalorización de la cotización de la empresa en el largo plazo.7. PAYOUT ❌

Dividendo por acción / FCF por acción= 113%

*Se ha utilizado el free cash flow en vez del bpa.

Normalmente en cualquier empresa esto sería una bandera roja pues la empresa está pagando más dividendo que beneficios ingresa. Pero en este caso concreto, es política de la empresa mantener el dividendo en épocas de beneficios deprimidos. La empresa no se endeuda para pagar este dividendo, sino que utiliza su fuerte balance financiero y una caja neta importante para sufragarlo y mantenerlo. Esto no significa que esta política cambie en el futuro pero por lo que podemos leer a la directiva se mantendrá, a la espera de la recuperación de los beneficios.

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.8. RECOMPRA DE ACCIONES ✅

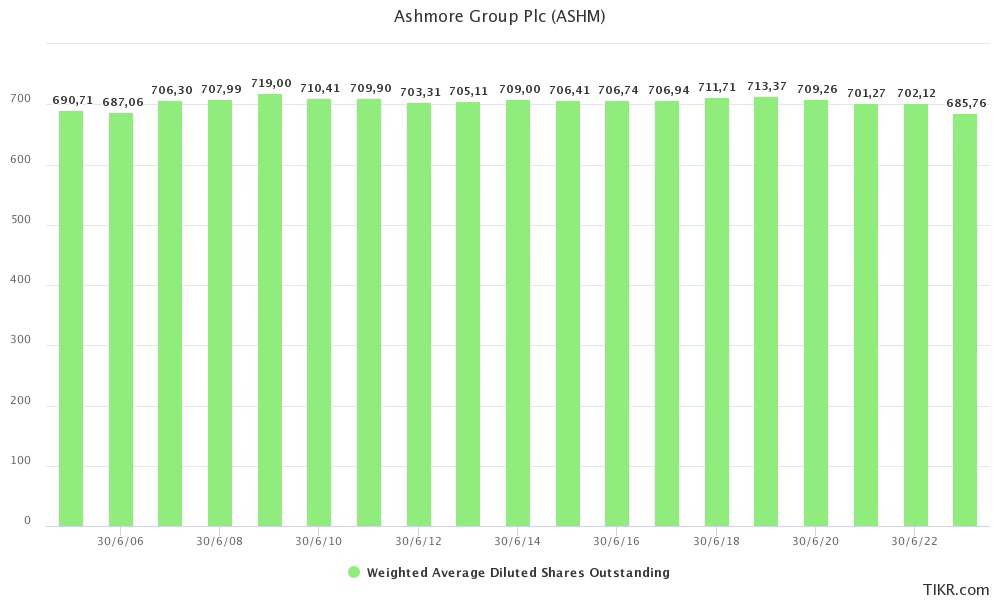

Podemos ver que no hay dilución de acciones para el accionista, incluso podemos apreciar una leve reducción de las mismas. Pienso que estamos en un buen momento para que la directiva iniciara un fuerte programa de recompra de acciones.

A Warren Buffet le encanta que las empresas utilicen parte del excedente de dinero para la recompra de acciones. Es una forma de aumentar el bpa y favorecer al accionista que no pagará impuestos por ello. Siempre que se realicen por debajo del valor intrínseco de la compañía. En cualquier caso lo que buscamos es que la empresa no diluya al accionista.9. DEUDA ✅

Balance de deuda muy sólido, sin deuda y con una caja neta de £480 MM. Además también dispone de inversiones en capital propio (capital semilla) para apoyar el lanzamiento de nuevos fondos de inversión por valor de £260 millones.

DEUDA NETA/EBITDA: (-7,57)x

EBIT/INTEREST EXPENSE: 323x

TOTAL DEBT/EQUITY: 0,6%

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).11. CASH FLOW CONVERTION RATE ✅

FREE CASH FLOW/NET INCOME (media 11 años): 107%

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, es una gran señal. Cifras superiores al 80% son buenas.12. INTENSIDAD DEL CAPITAL ✅

CAPEX RATIO (capex/beneficios netos): 0,38%

Si los gastos de capital son altos, pueden tener un impacto negativo sobre los beneficios. Ratios <50% son buenos, ratios <25% son excelentes13. RENTABILIDAD DE LA EMPRESA ✅

ROIC: 18% (5Y)

ROE: 18% (5Y)

MÁRGEN BRUTO: 71% (5Y)

MÁRGEN OPERATIVO: 61% (5Y)

ROIC/ROE: Un ROIC alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.14. CRECIMIENTO DEL BENEFICIO ❌

CRECIMIENTO DEL BENEFICIO (CAGR) 5 AÑOS: (-9,8%)

CRECIMIENTO DEL BENEFICIO (CAGR) 10 AÑOS: (-7,2%)

CRECIMIENTO ESTIMADO PRÓXIMOS 3 AÑOS (CAGR): (-3,9%)

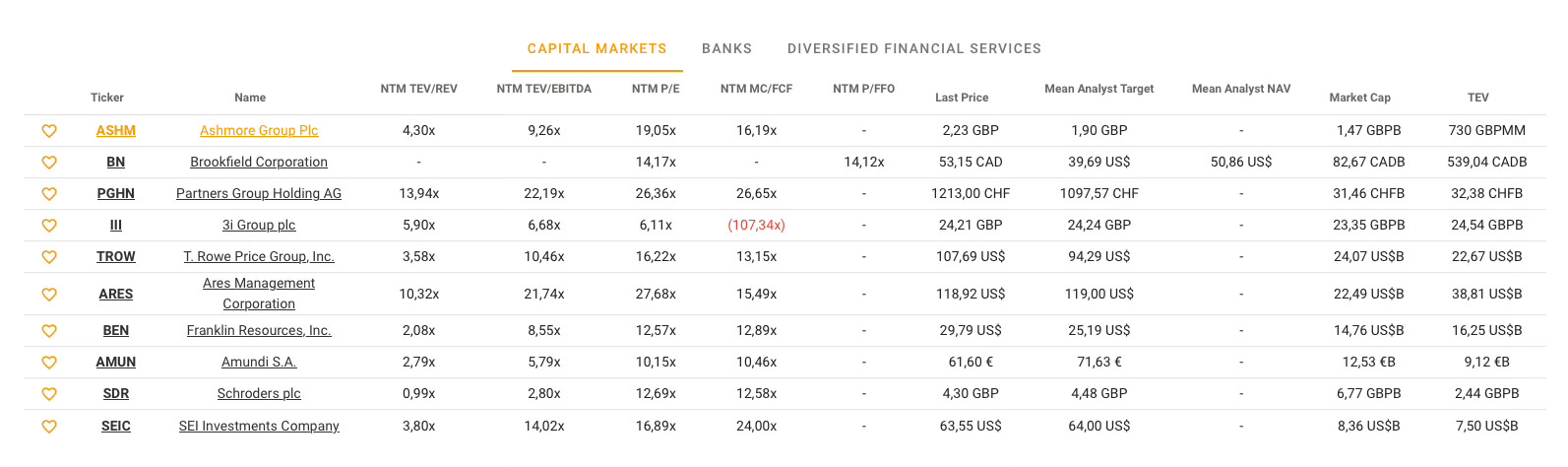

Crecimientos superiores al 7% es lo que buscamos 15. COMPETIDORES

Algunas empresas de la misma industria, aunque su mayor competencia pueden ser los fondos indexados de grandes compañías como BlackRock o Vanguard.

16. RENDIMIENTO HISTÓRICO ❌

Figura prácticamente plana desde su salida a bolsa que refleja dos cosas:

Primero la naturaleza cíclica del negocio

En el gráfico no aparece la generosa política de dividendos de la empresa. Aún así su rendimiento en este momento no se puede calificar como excepcional.

17. DISTANCIA A MÍNIMOS ANUALES ❌

La acción se encuentra cotizando a 2,06£ ha caído un 21,46% desde máximos de 52 semanas, aunque actualmente se encuentra un 25% por encima de sus mínimos de 52 semanas que estuvieron en las 1,56£.

15. CONVICCIÓN EN LA EMPRESA

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

Empresa de Reino Unido Small Cap, que opera en el sector financiero y en los Mercados Emergentes de Renta Fija principalmente, con un carácter cíclico y un payout actual excesivo. Esto lleva mi convicción en la empresa a naranja.

CONVICCIÓN EN ASHMORE: 🟠De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫16. VALORACIÓN

VALORACIÓN1 POR (CRECIMIENTO DEL DIVIDENDO) + (RENTABILIDAD POR DIVIDENDO ACTUAL) +/- (EXPANSIÓN DEL MÚLTIPLO):

Crecimiento estimado Dividendo a 5 años: 0,4%

Rentabilidad por dividendo actual: 8,24%

Posible contracción-expansión múltiplo: +3,18%

PER actual: 14x2

PER histórico estimado: 16x

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR):12%

VALORACIÓN3 POR MEDIA HISTÓRICA DEL DIVIDENDO (10Y)

YIELD ACTUAL: 8,24%

YIELD MEDIO ÚLTIMOS 10 AÑOS: 5,34%

YIELD ACTUAL S&P500: 1,48%

VECES QUE SUPERA EL YIELD DEL S&P500: 5,6x (ideal >1,5)

LA EMPRESA SE ENCUENTRA INFRAVALORADA un: 54% con un precio objetivo de 3,18£

En este caso concreto también podríamos, dada la naturaleza cíclica del negocio, establecer un BPA normalizado de los últimos 10 años que serían 0,20£ y aplicar su PER medio de 16x, lo que nos daría un precio objetivo de 3,2£, lo que significa un potencial de revalorización del 55%. Muy en línea a la valoración por dividendo establecida.

Atendiendo a los 3 tipos de valoración expuestas la empresa se encuentra en estos momentos:

INFRAVALORADA ✅✅ (4)

Me gusta comprar las empresas de calidad en las que me fijo cuando se encuentran infravaloradas, pero además me gusta que se encuentren en ese momento en mínimos anuales (no es absolutamente necesario). Ashmore Group en este momento se encuentra un 25% por encima de mínimos anuales, aunque acumula una pérdida del 18% desde máximos anuales. Dado el carácter cíclico de esta compañía es aún más necesario, según mi punto de vista, que la misma se encuentre cerca de mínimos anuales. Aún así su precio actual es bueno.

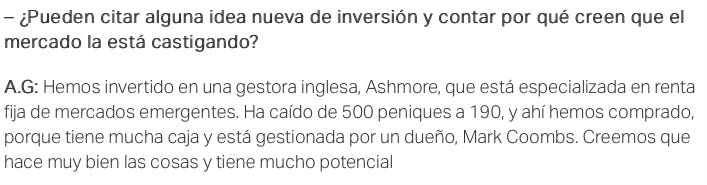

Un comentario sobre la valoración que nos podría guiar un poco es que el Fondo Azvalor Internacional de Álvaro Guzman (y tengo absoluta confianza en el fondo y sus gestores), tiene una participación en esta empresa, e informó en una entrevista que la habían comprado a 1,9£. No tan lejos del precio actual. En la conclusión tienes un enlace y más información sobre esto.

CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA17. CONCLUSIÓN

Invertir en Ashmore es una forma de invertir en los mercados emergentes de renta fija, monetarios y de acciones en menor medida, con profesionales que conocen estos mercados desde hace más de 30 años.

La idea de inversión tiene pilares fuertes como son la ausencia de deuda, con una caja neta de 480£ MM para una capitalización total de la empresa de 1.400£ MM.

Un dividendo con una rentabilidad actual del 8,38% estable y creciente, aunque mínimamente en los últimos años, defendido por la directiva.

Fundador de la empresa al frente con un porcentaje de la misma del 33% y empleados con un 7%.

Directiva y empleados alineados mediante una participación total del 40% en la empresa.

Perspectivas de crecimiento del sector por encima del 7%

La empresa se encuentra actualmente infravalorada pero dada su naturaleza cíclica quizás la compraría más cerca de sus mínimos anuales, no significando esto que su infravaloración sea menos válida.

La mitad de la valoración actual del mercado (£1.400 MM) la dispone Ashmore entre caja neta (£480MM) y capital semilla (£260MM) utilizado para lanzar nuevos fondos, pero que no deja de ser dinero de la empresa.

Con el precio de mercado actual, la recompra de acciones podría ser una vía interesante para crear valor en el futuro. La empresa tiene una autorización de recompra de hasta el 5% del capital social.

En este caso la convicción en la empresa se ve afectada por su alta exposición a Mercados Emergentes, su carácter de Small Cap y la posibilidad de que competidores más grandes le roben cuota de mercado. Además sus beneficios no crecen a 5 y 10 años.

Te enseño una pregunta respondida por Álvaro Guzman de Lázaro en una entrevista (la entrevista tiene tiempo ya, diciembre de 2022) en la que hablaba de algunas de sus compras y mencionaba concretamente Ashmore, que como hemos podido sigue entre las empresas de su fondo, Azvalor Internacional, con una participación del 0,93% que a valor de mercado actual serían unos 13 millones de libras.

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

ADVERTENCIA:

Este artículo no es ninguna recomendación de compra o venta. En caso de estar interesado en esta empresa debes realizar tu propio análisis e investigación. Mi análisis podría ser erróneo o contener datos incorrectos. Este análisis es el guión que uso yo para estudiar las empresas y organizar ese estudio. Me ayuda a entenderlas y tener convicción en las mismas. No es exactamente una exposición del análisis dirigida a un público, por lo que debes entenderla así. Estoy invertido en Ashmore (ASHM).

Valoración realizada a 5 de enero de 2024 sobre un precio de la acción de 2,06£.

Utilizo el free cash flow de la compañía, que siempre es superior al beneficio por acción en esta empresa.

Valoración realizada a 5 de enero de 2024.

Empresa conocida recientemente. Me tomo tu entrada como un referente. Gracias.

Muy buen artículo.

Gracias