Análisis 💉Hikma $HIK

Una farmacéutica inglesa de genéricos, con liderazgo en mercados emergentes

A través de numerosas preguntas intento responder a estos 4 aspectos básicos que el mismísimo Warren Buffet o Álvaro Guzmán de Lázaro consideran como lo necesario que hay que saber para invertir en una compañía.

Empresa sencilla de entender, que traducido es: que sea una empresa en la que sea sencillo de prever si va a seguir ganando e incrementando sus beneficios en los próximos 5-10 años. (Ventajas competitivas)

Directiva de la que podamos fiarnos ¿Nos fiamos de la gente que está al frente? ¿Ponen al accionista en primer lugar?

Poca deuda. Que la empresa tenga un balance saneado y pueda pasar por momentos de incertidumbre sin mayor complicación, o sea que una crisis no amenace su supervivencia.

Hay que comprar barato lo anterior. Comprarlo en un momento en que por lo que sea esté denostado, siempre que sea una razón pasajera, no permanente.

Yo añadiría:

Que la empresa encaje en mi estrategia de dividendos para obtener rentas estables y crecientes, con una política adecuada del mismo.

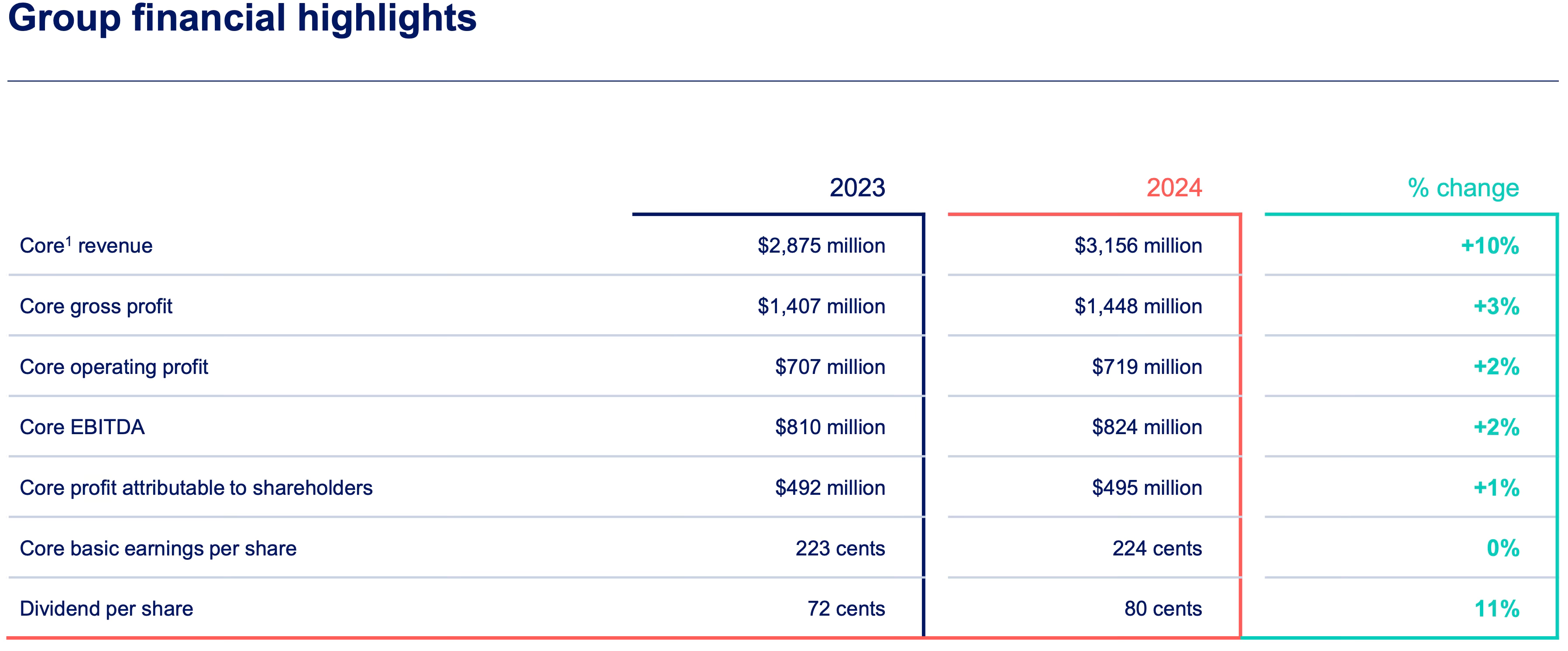

Hikma Pharmaceuticals $HIK

1. La Historia

¿Cuántos años lleva la empresa funcionando?

Hikma lleva 47 años operando y fue fundada en 1978.

¿Cuál es su historia?

Hikma Pharmaceuticals PLC fue fundada en 1978 y tiene su sede en Londres, Reino Unido.

En 1978 es fundada por Samih Darwazah en Amán, Jordania, con el objetivo de ofrecer medicamentos de calidad en la región del Medio Oriente.

En 1980-1990 se produce una expansión progresiva por el MENA (Medio Oriente y Norte de África), ganando cuota de mercado en países como Egipto, Arabia Saudita y Argelia.

En 1996 se convierte en la primera farmacéutica árabe en obtener la certificación de la FDA de EE. UU., lo que le abre las puertas al mercado estadounidense.

En 2005 sale a bolsa en la Bolsa de Londres, marcando un hito como empresa multinacional.

En los 2010s realiza múltiples adquisiciones en EE. UU. y Europa, fortaleciendo su negocio de genéricos e inyectables.

En los 2020s refuerza su posición como uno de los tres mayores proveedores de inyectables genéricos en EE. UU., mientras mantiene un liderazgo sólido en MENA.

En 2024 supera los 2.000 millones de dólares en ingresos solo en EE. UU. y continúa expandiéndose en Europa.

2. El Negocio

¿En qué sector e industria opera?

Hikma opera en la industria farmacéutica dentro del sector de Health Care.

¿Es sencillo de entender el negocio? ☑️

Hikma se dedica a la producción y distribución de medicamentos esenciales, principalmente genéricos.

¿Qué hace?

Hikma Pharmaceuticals PLC (HIK) es una empresa farmacéutica multinacional con sede en Londres, Reino Unido, que se especializa en el desarrollo, fabricación y comercialización de medicamentos genéricos, inyectables y de marca. Con una sólida presencia en mercados clave como Estados Unidos, Medio Oriente y Norte de África (MENA) y Europa, Hikma está bien posicionada para capitalizar el crecimiento global de la demanda de medicamentos genéricos y especializados. Sus productos están pensados para hospitales, farmacias y sistemas de salud en general.

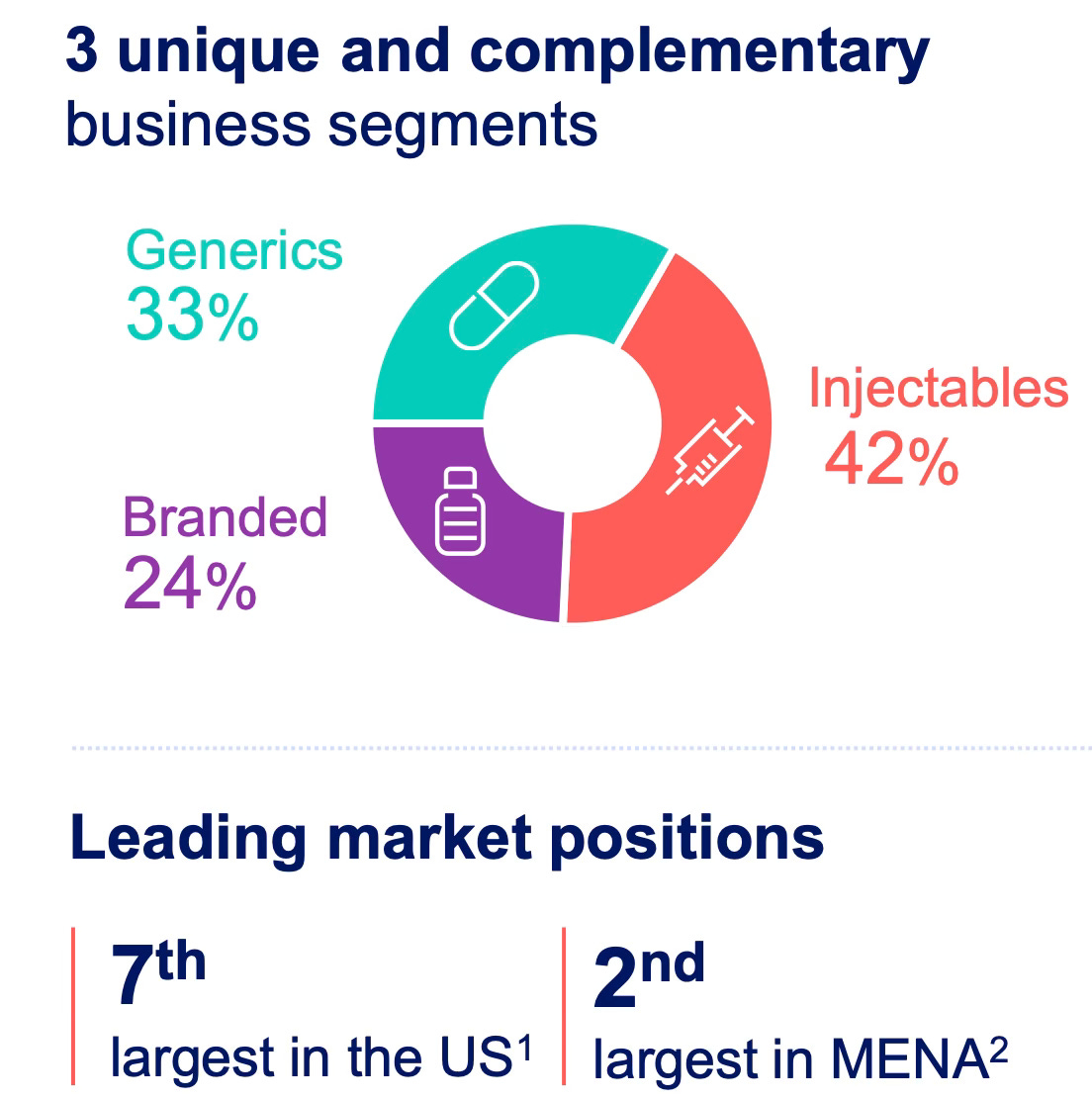

Tiene tres líneas principales de negocio:

INYECTABLES

Son productos que se administran por vía intravenosa o intramuscular.

Es la división más grande de Hikma.

Ofrece más de 170 productos en EE. UU., incluyendo antibióticos, anestésicos y medicamentos críticos para hospitales.

Tiene una fuerte presencia en EE. UU., MENA y Europa, con plantas de fabricación en lugares como Cleveland (EE. UU.) y Zagreb (Croacia) .

GENÉRICOS

El segmento de Genéricos ofrece productos orales, respiratorios y otros genéricos especializados para el mercado minorista.

Se centra en medicamentos orales y respiratorios para el mercado minorista de EE. UU.

Ofrece productos como amoxicilina, cephalexina y metocarbamol .

BRANDED (productos patentados)

En algunos países del Medio Oriente y África del Norte, Hikma vende medicamentos con marca propia o mediante licencias, adaptados a las necesidades locales:

Opera principalmente en la región de MENA, suministrando genéricos de marca y productos patentados con licencia.

Sólida presencia en 17 países y 20 plantas de fabricación en seis países, incluyendo Jordania y Arabia Saudita .

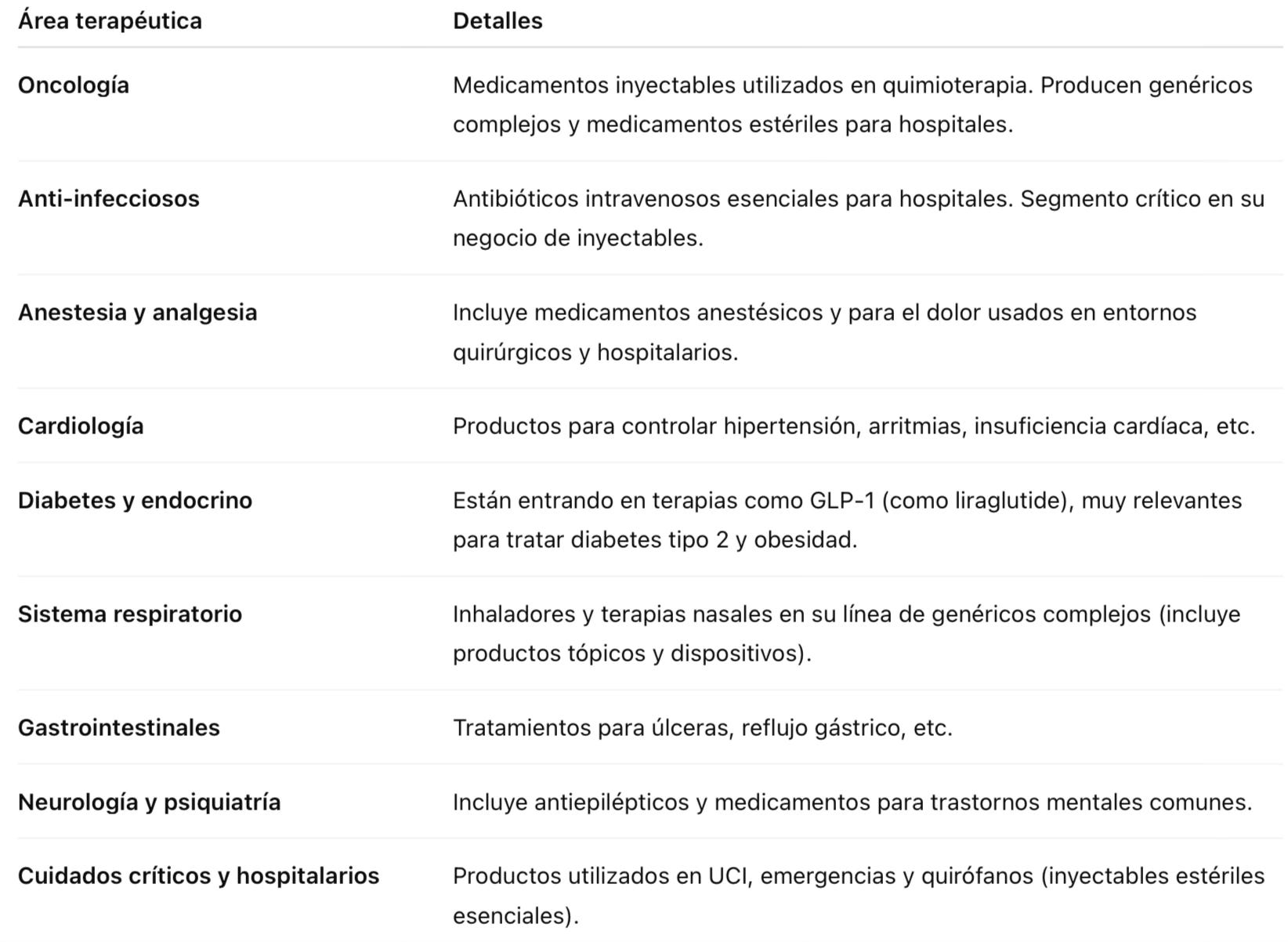

Áreas terapéuticas en las que opera Hikma.

Hikma tiene medicamentos en las siguientes áreas terapéuticas:

Aunque no desarrolla internamente fármacos innovadores para todas estas patologías, sí comercializa (directamente o bajo licencia) tratamientos relevantes en mercados donde tiene fuerte presencia, como Jordania, Arabia Saudita o Egipto.

Por ejemplo algunos productos tienen licencia de grandes farmacéuticas internacionales (como Sanofi, Eli Lilly o Novo Nordisk) para su venta en países del Medio Oriente y el Norte de África.

Las categorías anteriores engloban medicamentos incluidos en alguno de estos tipos:

A grandes rasgos, los productos de Hikma se pueden clasificar como:

Medicamentos con licencia: Estos medicamentos están protegidos por patentes y solo pueden ser fabricados por el fabricante original (empresas como GSK, que desarrolla nuevos medicamentos) o bajo licencia del fabricante original.

Medicamentos de marca: Estos medicamentos ya no están protegidos por patentes (las patentes suelen caducar a los 20 años), por lo que se venden bajo una marca registrada para intentar mantener precios más altos y mayores márgenes de beneficio. Un ejemplo sería Nurofen, una versión de marca del medicamento genérico ibuprofeno. Hikma fabrica productos de marca bajo licencia de los propietarios de las marcas y también tiene marcas propias.

Medicamentos genéricos: Estos medicamentos no tienen patente y se venden sin marca. Siguiendo con el ejemplo de Nurofen mencionado anteriormente, este sería el ibuprofeno, que se vende simplemente como "ibuprofeno". Con los genéricos sin marca, los clientes suelen preocuparse más por el precio que por cualquier otra cosa.

-Artículo de John Kingman en Seeking Alpha-

En resumen, Hikma se centra en hacer medicamentos accesibles, especialmente en forma de genéricos, y es un proveedor importante para hospitales y sistemas de salud en Europa, EE. UU., y países del mundo árabe.

¿Cuál es su distribución por segmentos?

Hikma opera en tres segmentos principales, como ya se ha mencionado anteriormente, distribuidos de la siguiente manera:

¿En qué países opera?

Las ventas de la empresa se dividen principalmente en:

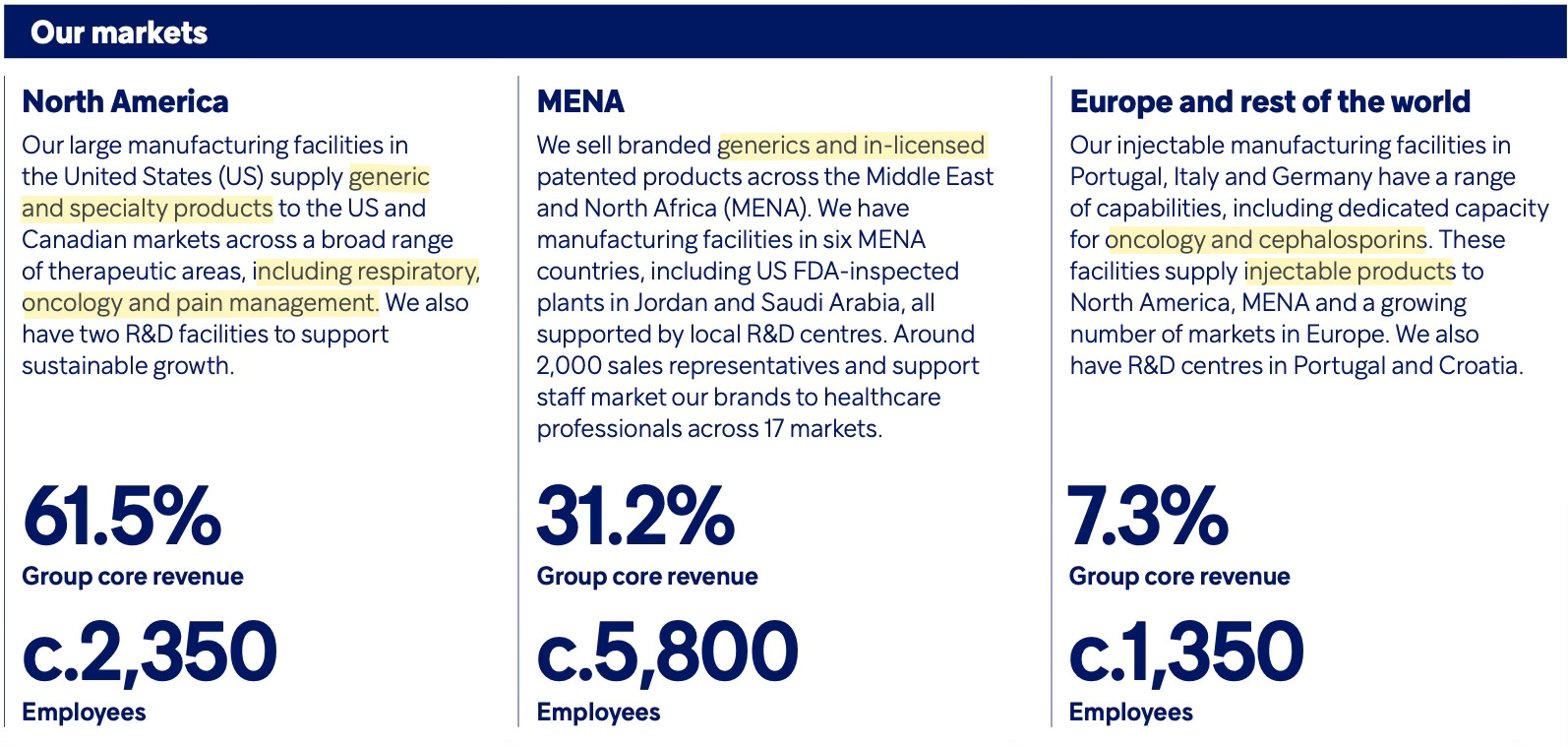

Estados Unidos

Es el mayor mercado de Hikma, representando aproximadamente el 61,5% de los ingresos totales en 2024.

Es uno de los tres principales proveedores de medicamentos inyectables genéricos en EE. UU.

La adquisición de activos de Xellia Pharmaceuticals en 2024 fortaleció su capacidad de fabricación y su cartera de productos inyectables .

MENA (Medio Oriente y Norte de África)

Hikma es la segunda mayor compañía farmacéutica por ventas en la región.

Opera en 17 mercados, con una fuerte presencia en Arabia Saudita, Argelia y Egipto.

Cuenta con 20 plantas de fabricación en seis países y una fuerza de ventas de aproximadamente 2,000 representantes.

Europa

Expansión reciente en países como España, Reino Unido y Francia.

Utiliza instalaciones de producción en Portugal, Italia y Alemania para satisfacer la creciente demanda y abordar la escasez de medicamentos .

¿Cuáles son sus ventajas competitivas? ☑️

Análisis de las Ventajas Competitivas de Hikma Pharmaceuticals según el marco establecido por Pat Dorsey1.

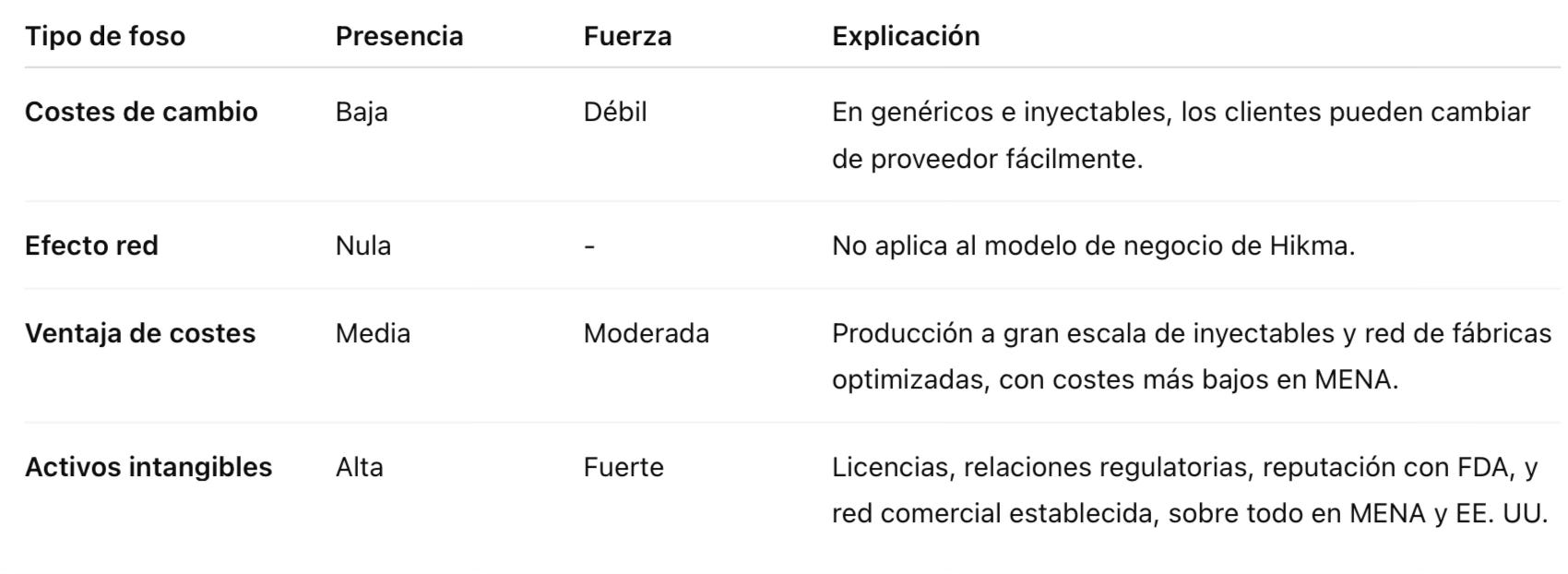

1. Activos Intangibles

Hikma posee activos intangibles significativos, incluyendo:

Licencias regulatorias: La empresa mantiene licencias y aprobaciones de agencias regulatorias en múltiples países, lo que le permite comercializar una amplia gama de productos farmacéuticos.

Relaciones con socios estratégicos: Hikma ha establecido acuerdos de licencia y colaboración con otras compañías para el desarrollo y comercialización de productos, fortaleciendo su cartera y presencia en el mercado.

Marcas reconocidas: En la región MENA, Hikma comercializa productos bajo marcas reconocidas, lo que le proporciona una ventaja competitiva en esos mercados

2. Costes de Cambio

En el segmento de productos genéricos, los costes de cambio para los clientes son bajos debido a la naturaleza estandarizada de los medicamentos. Sin embargo, en el caso de productos especializados o inyectables, los hospitales y profesionales de la salud pueden mostrar reticencia a cambiar de proveedor debido a consideraciones de calidad y confianza.

3. Efecto Red

Hikma no opera en un modelo de negocio que se beneficie directamente de efectos de red.

4. Ventajas de Coste

Hikma ha desarrollado ventajas de coste a través de:

Economías de escala: Con operaciones en múltiples regiones y una amplia base de producción, Hikma puede reducir costes unitarios.

Eficiencia operativa: La empresa ha invertido en tecnologías y procesos que mejoran la eficiencia y reducen costes.

Presencia en mercados de bajo coste: Operaciones en regiones con costes laborales y operativos más bajos contribuyen a una estructura de costes competitiva.

Tabla-Resumen Ventajas Competitivas de Hikma:

Conclusión nivel de las ventajas competitivas:

Ventajas competitivas moderadas2

No son tan profundas o difíciles de replicar como las de grandes farmacéuticas con patentes exclusivas o biotecnológicas con monopolios terapéuticos.

Pero sí es suficiente para mantener rentabilidad superior a la media en algunas líneas (especialmente en inyectables), proteger márgenes y sostener una política de dividendos creciente a largo plazo.

¿Cuáles son los principales competidores de Hikma?

A continuación te muestro algunos de los competidores de Hikma en cada segmento en el que opera.

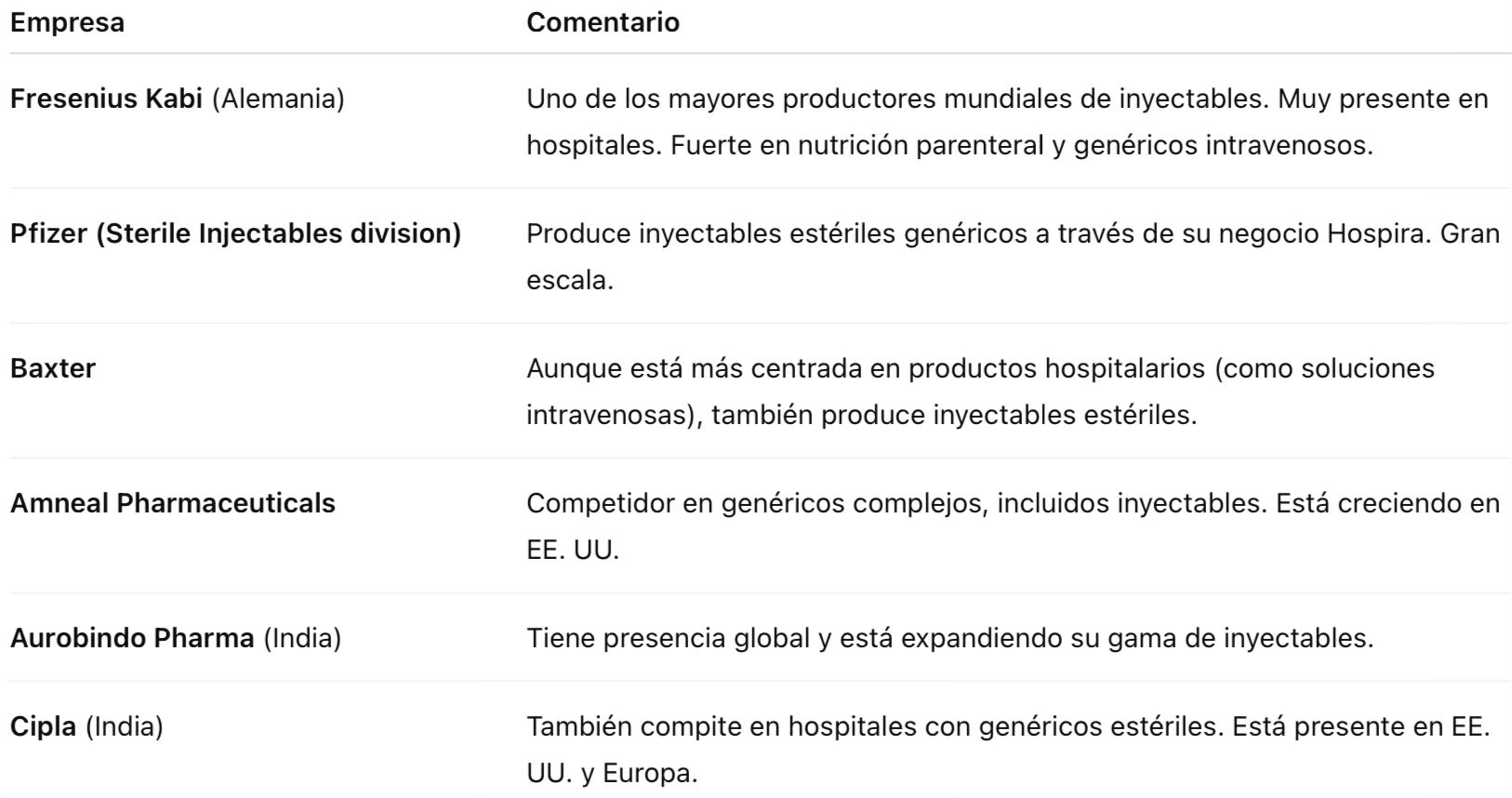

Inyectables:

Estos competidores fabrican medicamentos inyectables genéricos y compiten en licitaciones hospitalarias o directamente con productos complejos:

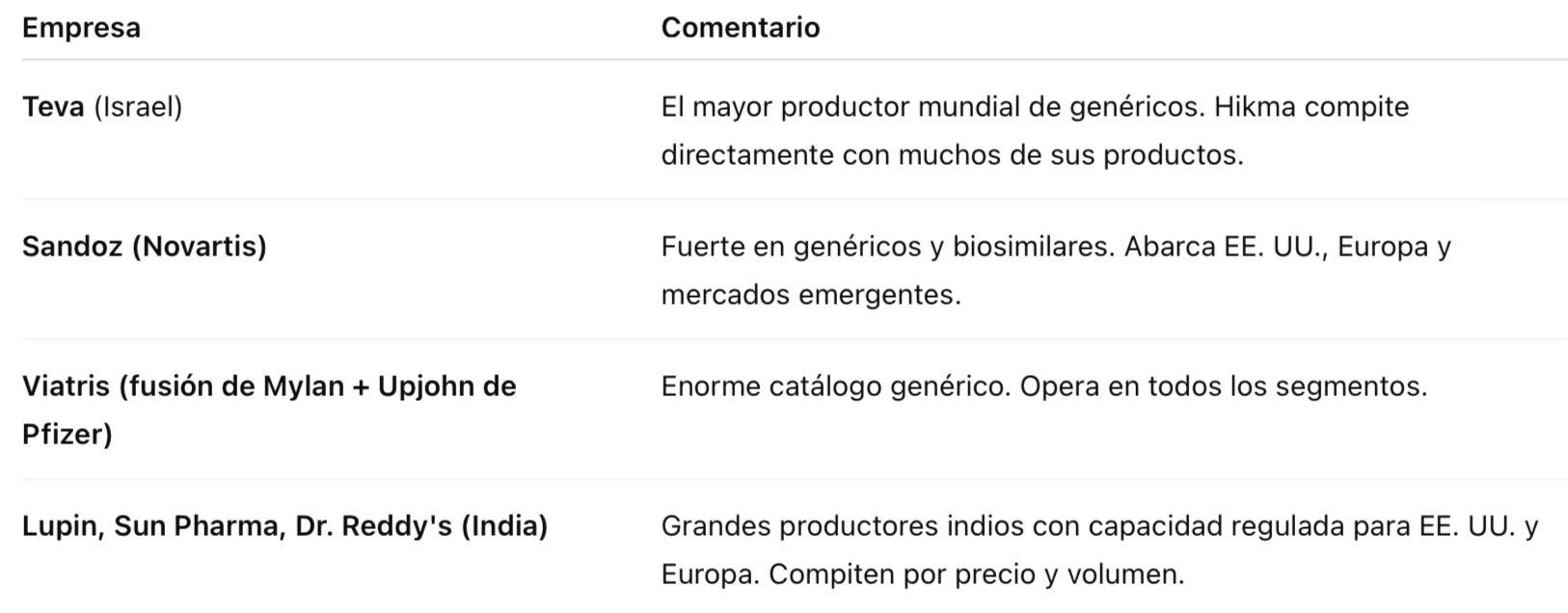

Genéricos orales:

Este mercado es más commodity, con gran presión de precios. Aquí Hikma tiene menos margen y más competencia:

Branded en MENA:

Aquí Hikma tiene una posición fuerte por su red comercial regional, pero aún así compite con:

¿En qué se diferencia Hikma de estos negocios y en qué los mejora?

Foco en medicamentos esenciales (hospitalarios): Se centra en productos necesarios y difíciles de discontinuar3.

Presencia única en MENA: Es líder local con red comercial propia, donde otras farmacéuticas occidentales tienen menos acceso.

Capacidad estéril4 en EE. UU.: Muy pocos fabricantes tienen fábricas que cumplan regulaciones de la FDA para inyectables hospitalarios. Pocas farmacéuticas de genéricos tienen esta capacidad, lo que le da una ventaja competitiva clara en productos complejos, difíciles de copiar y bien pagados. Nicho complejo y de márgenes altos.

Diversificación equilibrada: Tiene ingresos significativos tanto de mercados desarrollados (EE. UU.) como emergentes (MENA).

¿Riesgos y debilidades?

Modelo de negocio poco diferenciable: Hikma compite en genéricos.

Este no es un sector con grandes ventajas competitivas. Los genéricos son productos comoditizados donde la guerra de precios es la norma y la fidelidad de los clientes es baja.

La diferencia con una empresa como Novo Nordisk o J&J es clara: Hikma no crea productos exclusivos, ni tiene patentes fuertes.

Presión de precios en genéricos en EE. UU.

Riesgo geopolítico en MENA (aunque históricamente lo han gestionado bien).

Concentración de ingresos en EE. UU.

Su crecimiento depende en gran medida de nuevos lanzamientos de genéricos que muchas veces no aportan diferencial competitivo, ampliar su red en mercados difíciles o fusiones y adquisiciones oportunistas que pueden destruir valor si no se integran bien.

¿Cuál es el futuro de la compañía y la tendencia del sector en el que opera? ✅

Compañía ✅

El negocio de inyectables tiene margen y futuro (alta barrera técnica).

Están potenciando genéricos complejos (nasales, inhaladores).

El crecimiento vendrá de productos diferenciados, no de volumen genérico comoditizado.

El negocio de Hikma pertenece a un sector con tendencias demográficas globales favorables: envejecimiento, enfermedades crónicas, presión en precios y acceso a medicamentos.

Sector ✅ ✅

El futuro de la compañía y del sector en el que opera viene apoyado por las siguientes tendencias positivas:

Crecimiento sostenido del mercado

Se espera que el mercado global farmacéutico crezca entre un 5% y 8% anual hasta 2028.

Esto crea un entorno estructuralmente favorable para compañías como Hikma, que operan tanto en medicamentos genéricos como en especialidades.

Envejecimiento de la población y aumento de enfermedades crónicas

La población mundial aumentará en 2.000 millones de personas hacia 2050 y el grupo de mayores de 60 años se duplicará.

Esto elevará la demanda de medicamentos para enfermedades crónicas (cardiovasculares, cáncer, diabetes, respiratorias…), mercados donde Hikma ya está posicionada.

Mayor necesidad de medicamentos asequibles

El aumento de los costes sanitarios impulsa la demanda de genéricos y biosimilares, nicho donde Hikma se desenvuelve.

Las economías en desarrollo (emergentes) buscan soluciones de bajo coste con estándares de calidad globales, exactamente lo que Hikma promete entregar.

Pérdida de exclusividad de medicamentos

Se espera una aceleración de las expiraciones de patentes de moléculas pequeñas y biológicos en los próximos cinco años.

Esto genera nuevas oportunidades para fabricantes de genéricos y biosimilares como Hikma, que puede captar cuota de mercado.

3. La alineación con el accionista

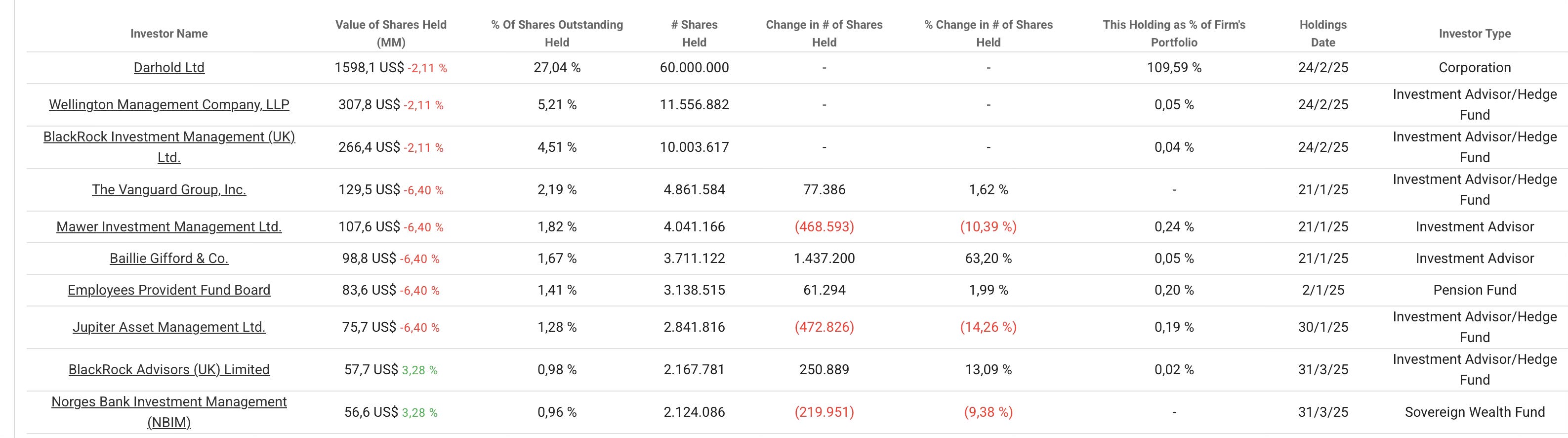

¿Tiene Hikma una familia fundadora o grupo de control al frente? ✅ ✅

El principal accionista de Hikma Pharmaceuticals es Darhold Ltd., una sociedad de inversión controlada por la familia fundadora Darwazah. Esta familia ha sido fundamental en la historia y el desarrollo de la empresa desde su fundación en 1978 por Samih Darwazah en Jordania.

Darhold Ltd. posee aproximadamente el 27,1% de las acciones de Hikma Pharmaceuticals, lo que equivale a 60 millones de acciones. Esta participación está valorada en alrededor de 1.200 millones de libras esterlinas.

La familia Darwazah es de origen palestino y ha estado profundamente involucrada en la dirección de Hikma desde su inicio. Samih Darwazah, el fundador, estableció la empresa con el objetivo de proporcionar medicamentos genéricos y de marca de alta calidad. A lo largo de los años, la familia ha mantenido un papel activo en la gestión y supervisión de la empresa, asegurando que sus valores y visión se mantengan alineados con los objetivos a largo plazo de Hikma.

Como accionista mayoritario, Darhold Ltd. tiene un interés directo en la política de dividendos de Hikma. Aunque no hay evidencia de que Darhold imponga decisiones específicas sobre los dividendos, su participación significativa sugiere que está alineada con una estrategia que busca el crecimiento sostenido y la retribución a los accionistas. La política de dividendos progresiva de Hikma, con incrementos constantes en los últimos años, refleja este enfoque equilibrado entre reinversión en el negocio y retorno al accionista.

En resumen, la familia Darwazah, a través de Darhold Ltd., desempeña un papel fundamental en la estructura accionarial de Hikma Pharmaceuticals, influenciando positivamente su dirección estratégica y política de dividendos, en beneficio de todos los accionistas.

Principales accionistas:

Otros accionistas individuales, incluídos miembros de la familia fundadora:

¿Está la Directiva alineada con el accionista? ✅

¿Tiene la directiva y/o el consejo de administración un número importante de acciones que alinee su visión con la del accionista? ✅

El CEO y el CFO no poseen un número decisivo de acciones de la empresa. Aunque realmente la directiva no posee un gran número de acciones, la presencia de la familia fundadora en el consejo de administración alinea la política de la directiva con los intereses de los accionistas.

¿Publican informes anuales, presentaciones y cartas a los accionistas que reflejan visión de largo plazo, comprensión del negocio y alineación con el accionista? ✅

En general del informe anual se deduce una política de largo plazo y un enfoque en métricas que alinean los intereses de la directiva con los del accionista como son el ROIC, la deuda y el dividendo.

Me parecen interesantes los siguientes aspectos:

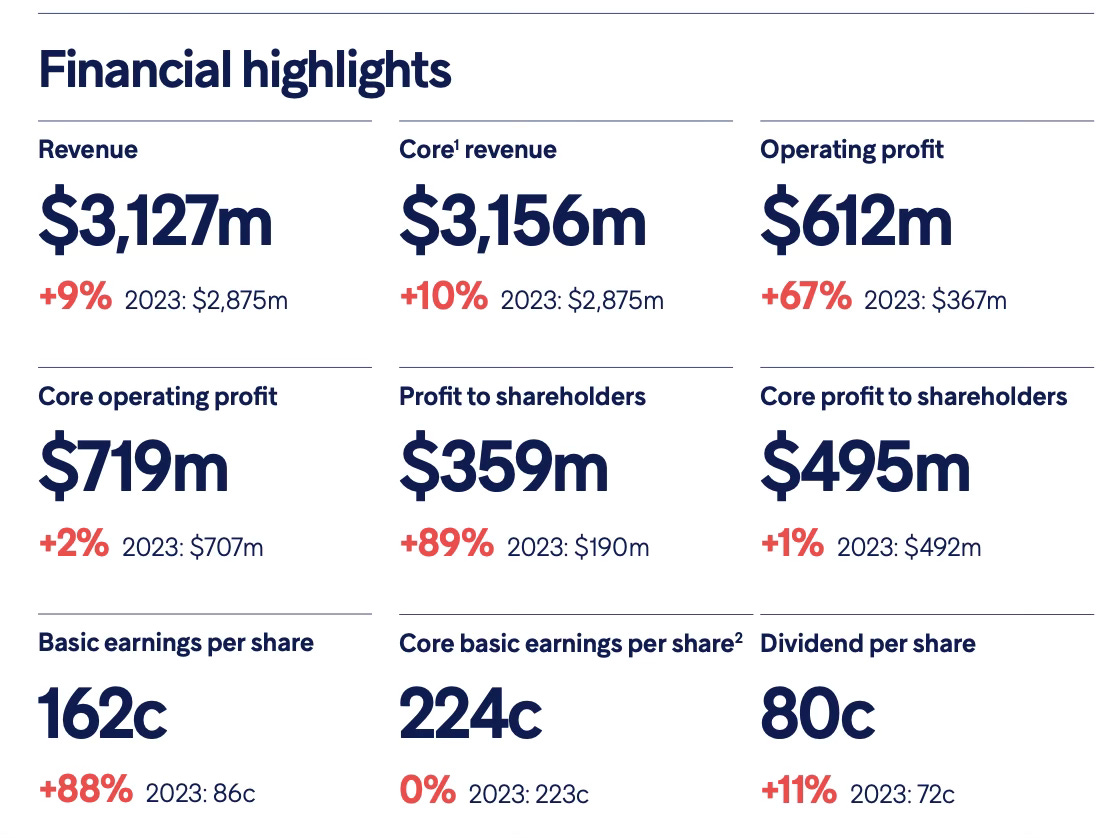

En la primera página del informe anual, en sus Financial highlights aparee el crecimiento del dividendo como una de las métricas destacadas.

Importancia del ROIC (ROCE) en sus informes anuales. El ROIC está presente como una métrica muy importante para la compañía.

En la revisión financiera del CFO, destaca tres métricas que me parecen fundamentales para cualquier empresa y especialmente para las de mi estrategia de inversión. Me gusta ver que el ROIC, la deuda y el dividendo están presentes en los objetivos de la compañía.

¿La retribución de la directiva está ligada a métricas relevantes para los accionistas ROIC/ROCE/ROE, crecimiento del FCF, crecimiento del dividendo, etc.? ☑️

La retribución de la directiva de Hikma no está directamente ligada a ROIC, ROCE, ROE, crecimiento del flujo de caja libre o dividendo (aunque una pequeña parte si está ligada al dividendo como parte del retorno total para el accionista).

Los incentivos de la directiva son los siguientes:

Los bonus a corto plazo:

Los bonus a largo plazo o LTIP (3 años + 2 de retención):

El mayor peso de los bonus a largo plazo se encuentra en el crecimiento del EPS y el aumento de ventas de nuevos productos.

Valoro positivamente el 20% dedicado al TSR (retorno total para el accionista) en el que está incluido tanto la revalorización de la acción como el dividendo recibido.

Además, los incentivos a largo plazo (LTIP) incluyen acumulación de dividendos sobre las acciones asignadas, reforzando el incentivo para mantener y aumentar el reparto.

Distribución de bonus entre corto y largo plazo del CEO:

El bonus a corto plazo (cash + acciones diferidas) representa la mayor parte de la remuneración variable (42%).

El LTIP (incentivo a largo plazo) tiene un peso menor (16%).

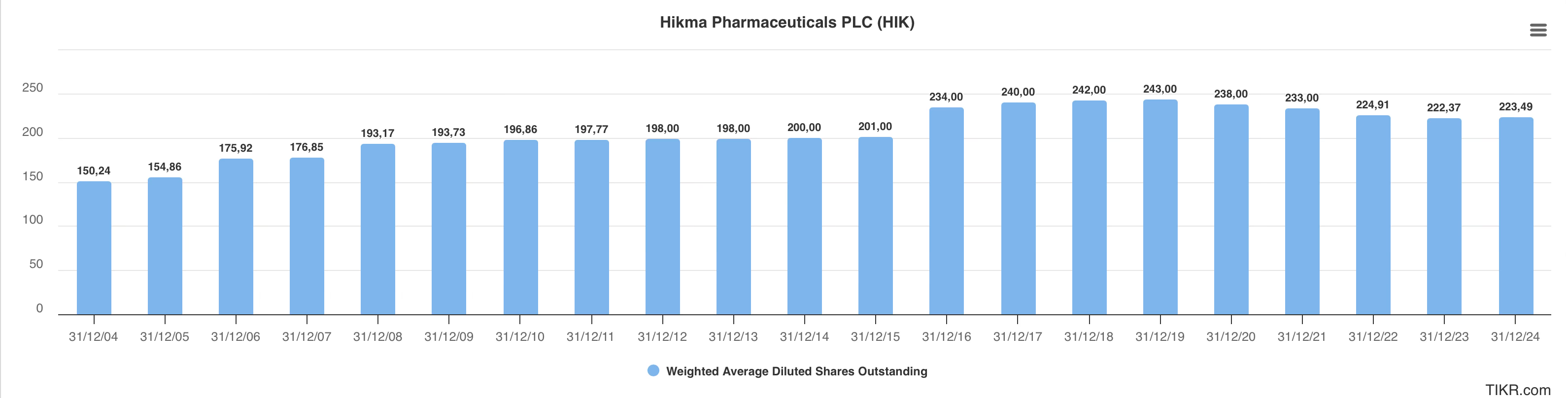

¿Han evitado diluir al accionista emitiendo acciones innecesariamente? ☑️

Hikma ha evitado diluir al accionista innecesariamente. No ha emitido excesivamente acciones para financiar su negocio ni ha abusado de la compensación en acciones.

Desde 2017 se viene produciendo una reducción del número de acciones, que hace que el número de acciones se mantenga estable a lo largo de los años.

A Warren Buffett le encanta que las empresas utilicen parte del excedente de dinero para la recompra de acciones. Es una forma de aumentar el bpa y favorecer al accionista que no pagará impuestos por ello. Siempre que se realicen por debajo del valor intrínseco de la compañía. En cualquier caso lo que buscamos es que la empresa no diluya al accionista.¿Son excesivas las stock options de la directiva? ☑️

La empresa utiliza principalmente acciones condicionadas a objetivos de rendimiento dentro de un plan de incentivos a largo plazo (LTIP – Long Term Incentive Plan).

En TIKR podemos ver 27 millones en Stock Options que comparado con unos beneficios netos de 349 M nos da un porcentaje del 7,5%.

Un porcentaje de stock options inferior al 10% sobre los beneficios netos suele considerarse razonable o adecuado, especialmente si se maneja con transparencia y está alineado con la creación de valor a largo plazo. Sin embargo, todo depende del contexto de la empresa, su etapa de crecimiento, su rentabilidad y la dilución que implica para los accionistas.4. El Dividendo

¿Tiene Hikma una política de dividendos y asignación de capital adecuada para la estrategia de mi cartera?✅

La política de dividendos se adapta perfectamente a la estrategia de mi cartera.

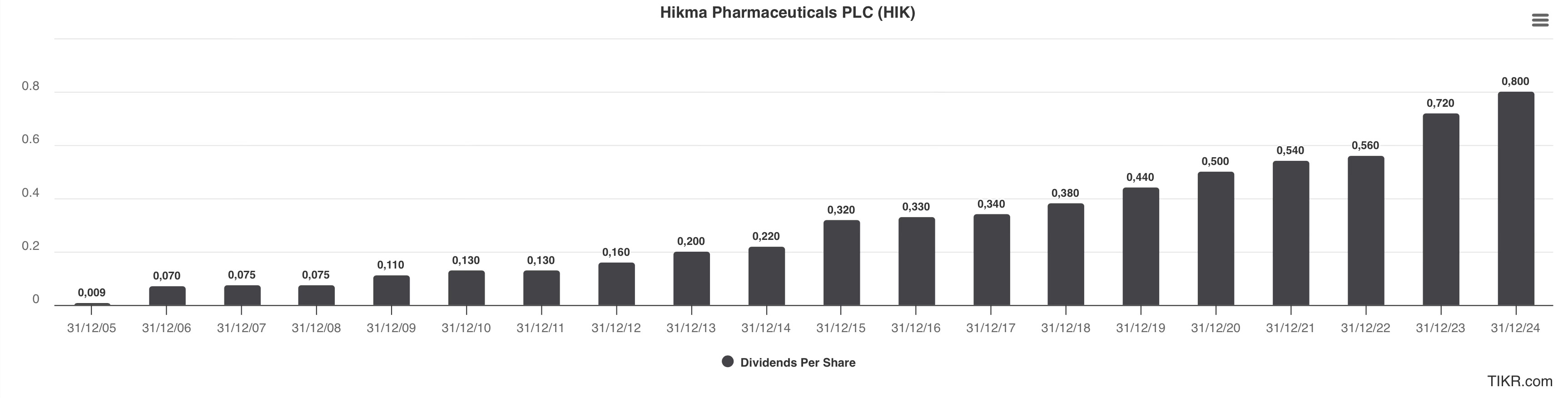

16 años consecutivos incrementando el dividendo (2024)

La empresa paga dividendos dos veces al año.

Los dividendos los reportan en dólares americanos5.

Hikma Pharmaceuticals sigue una política de dividendos orientada al crecimiento progresivo, reflejando la confianza de la empresa en sus perspectivas a largo plazo. En los últimos años, ha incrementado de manera constante el dividendo anual.

Histórico de dividendos TIKR:

¿La rentabilidad por dividendo es adecuada? ☑️

La rentabilidad por dividendo actual es de un:

2,9%

En mi cartera busco al menos una rentabilidad inicial de entre un 3% y un 4%. Sin embargo no tengo problema en tener compañías con un yield inicial más bajo si su crecimiento es alto.¿El crecimiento del dividendo es adecuado? ✅ ✅

El crecimiento del dividendo estimado es excelente.

El crecimiento del dividendo a 3 años es del 14%.

El crecimiento del dividendo a 5 años es del 12,7%.

El credimento del dividendo a 10 años 13,8%.

El crecimiento del dividendo estimado para los próximos 2 años es del 6,2%.

Teniendo en cuenta los crecimientos anteriores y haciendo una media sobre los mismos, mi estimación del crecimiento a medio plazo (5 años) del dividendo es del:

12% CAGR

Un rendimiento de los dividendos creciente (cuánto más alto mejor) es una característica clave de una empresa con gran valor para el accionista. El crecimiento de los dividendos reflejará el potencial de revalorización de la cotización de la empresa en el largo plazo.

Buscamos crecimientos de al menos el 5%.¿Tiene un payout adecuado y que permita a la empresa seguir creciendo? ✅ ✅ ✅

El payout actual de Hikma es del:

39%

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.¿Es resistente el dividendo durante las crisis? ✅

Aprecio prudencia en momentos de crisis manteniendo el dividendo plano, para a continuación hacer grandes subidas, una vez se despejan las dudas.

Hacemos este análisis observando dos de las últimas grandes crisis:

Periodo 2008-2012 Crisis financiera

2007 a 2008: aumento del dividendo del 0%, se mantiene plano.

2008-2009: aumento del dividendo del 46,7%

2009-2010: aumento del dividendo del 18,2%

2010-2011: aumento del dividendo del 0%, se mantiene plano.

2011-2012: aumento del dividendo del 23,1%

Periodo 2020-2022 Crisis pandemia

2020-2021: aumento del dividendo del 8%

2021-2022: aumento del dividendo del 3,7%

2022-2023: aumento del dividendo del 28,6%

Comportamiento en escenarios de crisis6:

Muy Bueno

¿Son adecuados los mensajes de la directiva en las presentaciones e informes anuales con respecto a los accionistas y el dividendo? ❌

¿Existe énfasis en los informes y presentaciones sobre el dividendo?❌

No encuentro especial énfasis en los informes y presentaciones sobre el dividendo.

Sin embargo si mencionan su política (aprobada) de dividendos progresivos, o sea, crecientes , que además llevan muchos años cumpliendo. Se deduce una intención de crecimiento progresivo y sostenible

No hay una política de dividendo definida en términos de payout objetivo.

El dividendo no se incluye como métrica directa en el bonus ni en el LTIP de la directiva, aunque sí se menciona el “total shareholder return” como métrica parcial. Es cierto que este TSR incluye el dividendo como parte del retorno total.

¿Existe una política específica de dividendo?☑️

Esta es la única referencia que encuentro.

Aprobada una política de dividendos progresivos para devolver valor al accionista.

-Informe anual-

Realmente se refieren a que su política en cuanto al dividendo es de dividendos crecientes. Se deduce una intención de crecimiento progresivo y sostenible. Así lo demuestran año tras año.

¿Existe una política de dividendo definida en términos de payout objetivo?❌

No la encuentro.

¿Promocionan el dividendo? ❌

Aparece el crecimiento del mismo entre los destacados en la presentación de resultados anuales.

No hay más referencias.

¿Promocionan el historial de dividendos de x número de años de crecimiento ininterrumpido del dividendo o de pagos ininterrumpidos de dividendos? ❌

En absoluto.

¿Lo respaldan firmemente en sus decisiones de asignación de capital?❌

No encuentro una asignación de capital concreta en la que sitúe el dividendo en un lugar específico.

De hecho no especifican cuál es su asignación de capital (o yo no la he encontrado). Aunque si se refieren a Hikma como una compañía de crecimiento.

*Esta pregunta no se refiere a la práctica, sino a como se expresa la directiva en sus presentaciones e informes. Lo digo porque evidentemente en la práctica, el dividendo ocupa un lugar importante en la asignación de capital de la directiva.

¿Priorizan las recompras sobre el dividendo?✅

Claramente dan preferencia al dividendo sobre las recompras de acciones.

¿Se suele mencionar la importancia del dividendo en las llamadas de ganancias/earnings calls?❌

No

Estos mensajes en los informes anuales, presentaciones y earnings calls son importantes aunque no decisivos. Sin embargo si que pueden reflejar la cultura especifica de la empresa hacia los accionistas y el dividendo.

Lo decisivo son los hechos y lo que hacen con el dividendo históricamente.

Que no haya mensajes en el informe anual puede significar simplemente que no quieren llamar la atención sobre este dividendo por diferentes motivos, por ejemplo despidos, bajadas de sueldo de los empleados, su foco en algún tipo de labor a través de fundaciones o dirigir la atención hacia otros objetivos más importantes de la compañía.

En cualquier caso tendré en cuenta siempre mensajes de compromiso y continuidad con el dividendo por parte de la directiva.

Quiero equipos de gestión que respalden sus estrategias de dividendos.

Buscamos una cultura corporativa establecida en la que la gerencia apoye firmemente el dividendo. En periodos de crisis, serán menos propensas a suspender o recortar inmediatamente su dividendo.5. La interpretación de los estados financieros

¿Qué beneficio usarías para valorar las diferentes métricas de este negocio?

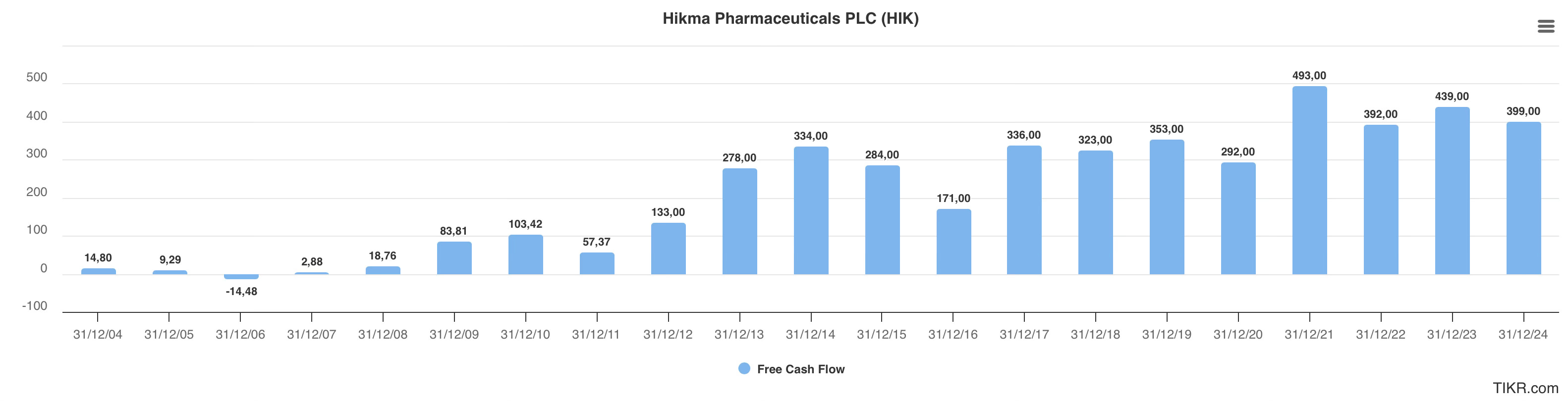

Voy a utilizar en el caso de Hikma el free cash flow.

¿Es estable y predecible el free cash flow de la empresa?☑️

Su free cash es más o menos estable y creciente a lo largo del tiempo.

¿Cuál es el crecimiento del beneficio por ación? ✅

El crecimiento medio CAGR de los últimos 5 años es del: 8,1%.

¿Cuál es el crecimiento del free cash flow por acción?☑️

El crecimiento medio CAGR de los últimos 5 años es del: 4,3%.

¿Cuál es el crecimiento de las ventas? ✅

El crecimiento medio CAGR de los últimos 5 años es del 7,2%.

¿Es acorde el crecimiento anterior con el crecimiento del dividendo? ❌

El dividendo está creciendo a mayor velocidad que los beneficios de la empresa por lo que es de esperar una ralentización del crecimiento en el futuro.

Un crecimiento sostenible y saludable del dividendo se acompaña de un crecimiento de ventas, beneficios y flujos de caja libre que soporten ese crecimiento. ¿El retorno sobre el capital empleado o ROCE es adecuado? ✅

El ROCE medio de 5 años es del: 16,9%.

ROCE/ROE: Un ROCE alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.¿El margen bruto es adecuado? ✅

El margen bruto medio de 5 años es del: 49,9%.

GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.¿El margen operativo es adecuado? ✅

El margen operativo medio de 5 años es del: 21,6%.

OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.¿Tiene una intensidad baja de Capex?☑️

La intensidad del CAPEX media de 5 años es del: 49,65%

Si los gastos de capital son altos, pueden tener un impacto negativo sobre los beneficios. Ratios <50% son buenos, ratios <25% son excelentes.

Lo medimos dividiendo el CAPEX medio de 5 años entre los beneficios netos medios de 5 años.¿Está financiada prudentemente?¿Su deuda es adecuada?✅

Su deuda neta/ebitda es de: 1,4 veces

Su ebit/interest expense7: 8 veces

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).¿Tiene una conversión adecuada de los beneficios netos en flujo de caja libre?✅ ✅ ✅

Lo conversión de los beneficios netos en flujo de caja libre (media de 5 años) es de un: 127%

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, es una gran señal. Cifras superiores al 80% son buenas.6. La Convicción

¿Cuál es mi convicción en la empresa?✅

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

La convicción naranja 🟠 de Hikma se debe a:

Lado negativo:

Es difícil terminar de entender bien un negocio farmacéutico con sus patentes y expiraciones de las mismas.

No la tengo en cartera, y por tanto no tengo aún el conocimiento que te da ser accionista.

No tiene ventajas competitivas tan fuertes como las grandes farmacéuticas.

Incertidumbre en países árabes.

Concentración de ingresos en EE. UU.

Lado positivo:

Familia fundadora con un 27% de acciones. Accionistas de referencia.

Poca exposición a la finalización de patentes, más bien todo lo contrario, al desenvolverse en el ámbito de los genéricos. Esto puede hacer de contrapartida a mis negocios farmacéuticos en los que las patentes van expirando.

El sector de cuidado de la salud es un sector defensivo y de uso diario y recurrente.

Deuda controlada.

Política de dividendos crecientes.

Fiscalidad de Reino Unido muy atractiva para los inversores en dividendos.

Buen ROCE y márgenes bruto y operativo.

Payout contenido habitualmente.

CONVICCIÓN EN HIKMA: 🟠De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫7. Valoración ✅ ✅

En mi humilde opinión siempre8, y atendiendo a las diferentes valoraciones abajo expuestas, Hikma se encuentra en estos momentos:

Muy Infravalorada

Los diferentes métodos nos indican una posible rentabilidad para los próximos años entre:

13%-17% CAGR

Rentabilidades CAGR inferiores al 10%: sobrevalorada.

Rentabilidades CAGR entre 10%-15%: valor justo o fair value (más cercanas al 10%) e infravaloradas (más cercanas al 15%)

Rentabilidades CAGR a partir del 15%: muy infravaloradas. ¿Cómo está el mercado valorando a Hikma?

Por múltiplo PER: 14 veces ✅

Múltiplo PER objetivo9: 16 veces

*Para el PER he utilizado el Free Cash Flow y no el beneficio neto.

Múltiplos PER no superiores a 15 veces son interesantes.Por free cash flow yield: 6% ✅

Bono Estados Unidos 10y: 4,5%

Bono Reino Unido 10y: 4,65%

Free cash flow yields a partir del 5%-6% pueden indicar infravaloración de la compañía. Podemos compararlo con el bono a 10 años.¿Se encuentra Hikma a una valoración adecuada?

Método 1: Retorno Total para el Accionista ✅ ✅

Para calcular el retorno total que recibiremos como accionistas haremos la suma de los siguientes conceptos:

Rentabilidad por dividendo actual % + crecimiento estimado del dividendo % CAGR + corrección del múltiplo % CAGR

Rentabilidad por dividendo actual: 2,9%

Crecimiento estimado del dividendo: 11%

Corrección del múltiplo +/-: 3%

Por tanto, el retorno total para el accionista que espero para los próximos años es del:

17% CAGR

Owner´s Earnings o Ganancias del Propietario ✅ ✅

Una forma simplificada de la anterior, en la que eliminamos la percepción que tiene el mercado sobre la compañía en nuestra valoración y nos centramos en lo que realmente recibiremos como propietarios del negocio, que será el dividendo que nos paga en la actualidad y el crecimiento que tendrá ese dividendo en el futuro.

Para calcular el retorno total que recibiremos como accionistas haremos la suma de los siguientes conceptos:

Rentabilidad por dividendo actual % + crecimiento estimado del dividendo % CAGR

Rentabilidad por dividendo actual: 2,9%

Crecimiento estimado del dividendo: 11%

Por tanto, nuestro rendimiento exclusivo como propietarios será del:

14% CAGR

Método 2: Dividendo histórico. ✅ ✅

Valoramos la compañía comparando su rentabilidad por dividendo actual con su media histórica (normalmente los últimos 10 años, a veces más), para hacernos una idea aproximada de si la compañía se encuentra infravalorada o sobrevalorada actualmente.

Rentabilidad por dividendo actual: 2,9%

Rentabilidad por dividendo histórica: 1,9%

Por tanto Hikma se encuentra actualmente:

49% infravalorada

Método 3: ROCE (retorno sobre el capital empleado)✅

Podemos valorar el rendimiento que nos dará una compañía a largo plazo, si utilizamos los beneficios retenidos por la compañía (lo que no se paga en dividendos) y le aplicamos el retorno sobre el capital empleado que consigue la empresa habitualmente. A este resultado deberíamos sumar la rentabilidad por dividendo.

Beneficios Retenidos * ROCE= Rendimiento % CAGR a largo plazo + Rentabilidad Dividendo

Beneficios retenidos % (100% beneficios-Payout): 61%

ROCE 5yr Avg: 17%

Rentabilidad por dividendo: 2,9%

61%*17%=10,37%+2,9%= 13,27%

La rentabilidad que puede esperar el accionista a largo plazo es del:

13% CAGR

¿Se encuentra Hikma cerca de sus mínimos anuales, y por tanto eso añadiría cierto margen de seguridad a la valoración?❌

No, rebotó desde la zona de 18£ y se encuentra un 17% por encima de los mínimos anuales.

¿Cuál ha sido el rendimiento histórico de Hikma sin incluir los dividendos? ✅

Un 8,5% CAGR sin incluir los dividendos en los últimos 19,25 años.

Los datos utilizados

Para las diferentes valoraciones, ratios y métricas del presente análisis se han utilizado los siguientes datos:

A la hora de realizar la valoración y medir los ratios la acción se encontraba cotizando a: 21,22£.

Beneficio por acción: 2,11$ estimado 2025.

Free Cash Flow por acción: 1,73$ estimado 2025.

Dividendo por acción: 0,83$ estimado 2025

*Importante recordar en esta empresa que cotiza en £ pero reporta en $. Así que para hacer los cálculos convertí esas cifras en $ a £.

Puedes ver estas ventajas competitivas en el libro “El Pequeño Libro que Genera Riqueza”-Pat Dorsey.

Altas/Moderadas/Bajas (clasificación propia)

Productos tan esenciales o estratégicos para hospitales y sistemas de salud que:

No se pueden retirar fácilmente del mercado.

No pueden ser reemplazados fácilmente por otro proveedor o alternativa terapéutica.

Su retirada pondría en riesgo la atención médica, especialmente en situaciones críticas como anestesia, infecciones hospitalarias o cuidados intensivos.

La fabricación estéril (o producción aséptica) es el proceso mediante el cual se producen medicamentos libres de microorganismos —es decir, totalmente estériles—, lo que es esencial para ciertos tipos de productos que se inyectan directamente en el cuerpo.

Se utiliza en medicamentos inyectables, oftálmicos, vacunas o biotecnológicos, donde una mínima contaminación puede ser mortal.

Es un requisito regulatorio estricto en mercados como EE. UU. (FDA) o Europa (EMA).

La barrera de entrada es altísima: pocas empresas pueden permitirse construir y mantener estas instalaciones.

Hikma declara dividendos en dólares estadounidenses. A menos que haya elegido otra opción, recibirá su dividendo en dólares estadounidenses. Los accionistas pueden optar por recibir el dividendo en libras esterlinas o en dinares jordanos. El Registrador conserva los registros de la moneda del dividendo de cada accionista y solo los modifica a petición del accionista. Si desea cambiar la moneda en la que recibe su dividendo, póngase en contacto con el Registrador.

-Informe anual de la compañía-

Cinco tipos posibles de comportamiento de la empresa con respecto al dividendo, durante épocas de crisis:

Excelente

Muy Bueno

Correcto

Malo

Muy malo

Según el beneficio que use para valorar la compañía usaré el ebit o el free cash flow.

Puedo estar completamente equivocado. No me dedico profesionalmente a este campo. Estas valoraciones me sirven a mi y las controlo yo, pero no me hago cargo del uso o mala interpretación de las mismas. Lo único para lo que sirven estas valoraciones es para tener una idea aproximada, no exacta, de si una empresa está barata o cara. Debes hacer tus propios análisis. La empresa podría caer aún mucho más y alcanzar aún mayores grados de infravaloración. También podría no haber visto algún problema oculto que pudiera hacer la inversión en la misma una trampa de valor.

El múltiplo PER objetivo se basa en diferentes criterios entre los que pueden encontrarse:

Su múltiplo histórico.

El múltiplo que considero estable y con margen de seguridad suficiente.

Las características de la empresa y su sector.

Otras empresas comparables.

La verdad es que no conocia tu substack y me parece de lo mas interesante todo el curro que lleva analizar una empresa como Hikma. Gracias compi!