5 Ideas Slow

Domino´s Pizza. La gestión de las posiciones. ACS es incomprable ahora. OPA por Intertek. Kone anuncia la compra de TKE

¡Nueva sección dentro de Slow Dividend!

En esta nueva sección compartiré cinco cosas que me hayan parecido interesantes durante los últimos días o semanas.

Principalmente estarán relacionadas con la inversión, aunque también habrá espacio para otros temas que me resulten útiles, curiosos o valiosos en nuestro propio camino como inversores.

No tendrá un día fijo de publicación. La idea es sencilla: cuando reúna cinco ideas, datos, reflexiones o lecturas interesantes, publicaré el artículo a primera hora de la mañana del día siguiente.

Serán pequeñas dosis de información útil. En muchos casos, funcionará como un resumen ordenado de algunas ideas que haya ido compartiendo previamente en redes, pero con algo más de contexto.

Muchas de estas ideas estarán relacionadas con empresas que sigo dentro de la Tabla de Análisis y Valoración.

La tabla es una herramienta pensada para analizar y seguir empresas de calidad que pagan dividendos estables o crecientes, y para detectar cuándo pueden estar cotizando a precios razonables o interesantes.

Reúne en un mismo lugar datos sobre la calidad del negocio, la seguridad del dividendo y la valoración, con el objetivo de tomar decisiones de inversión de forma más ordenada, coherente y tranquila a lo largo del tiempo.

Puedes suscribirte en el siguiente botón de forma gratuita o convertirte en suscriptor de pago para acceder a todo el contenido de la Tabla de Análisis y Valoración que publico cada domingo.

1️⃣ Domino´s Pizza Inc. DPZ 0.00%↑

Morningstar sobre el dividendo y la recompra de acciones de Domino´s Pizza Inc:

“Esperamos un fuerte crecimiento del dividendo, de alrededor del 15% anual de media, lo que elevaría el payout de la compañía hasta una media del 50% durante los próximos 10 años, frente al 31% del periodo anterior.

También asumimos que la compañía recomprará alrededor del 4,2% de sus acciones durante nuestro periodo de previsión. Consideramos que es un uso prudente del capital siempre que esas recompras se hagan a un precio inferior a nuestra estimación de valor razonable.”

2️⃣ La gestión de las posiciones es la clave

Lo que nos hace buenos inversores es la gestión que hacemos, tanto de las posiciones ganadoras como de las perdedoras.

Mucho más que las empresas que elegimos.

La clave de la inversión es la gestión por encima del análisis de empresas.

No tanto la lista de empresas que llevamos en cartera, sino en cómo las gestionamos.

En cómo tratamos a nuestras ganadoras.

En cómo reconocemos nuestros errores.

En cómo evitamos que una mala posición nos haga demasiado daño.

En cómo dejamos crecer las buenas ideas sin dejar que la cartera pierda su equilibrio.

En cómo mantenemos la calma cuando el mercado se mueve en nuestra contra.

Puedes comprar una gran empresa y obtener un mal resultado si la vendes demasiado pronto, si compras demasiado caro, si aumentas posición sin ningún criterio o si no reaccionas cuando el negocio ha cambiado.

Y también puedes cometer errores inevitables y aun así construir una buena cartera si los gestionas bien, si limitas los daños y si dejas que las mejores posiciones hagan su trabajo durante años.

3️⃣ ACS $ACS

Florentino Pérez:

"El accionista que invirtió en ACS en 2000 y ha reinvertido los dividendos ha multiplicado por 54 su inversión"

Además:El consejo de administración ha decidido someter a la junta un incremento del dividendo anual del 20%, hasta los 2,4 euros por acción.

RENTABILIDAD POR DIVIDENDO FW1 2026: 1,7%

Muy sobrevalorada ★

A precios actuales la compañía es incomparable en mi opinión.

Inicié posición en marzo de 2020, y seguí aumentando en varias compras más hasta julio del 2022. Cobré todos los dividendos en más acciones. Actualmente mi rendimiento en ACS ha multiplicado por 7 veces con una impresionante rentabilidad anualizada del 45,68%.

Mi YOC2 en la empresa es del 11,13%.

Actualmente los dividendos los cobro en efectivo por dos motivos:

La empresa se encuentra muy sobrevalorada.

ACS se ha convertido en la primera posición de mi cartera con un peso del 7%. No quiero seguir aumentando la posición.

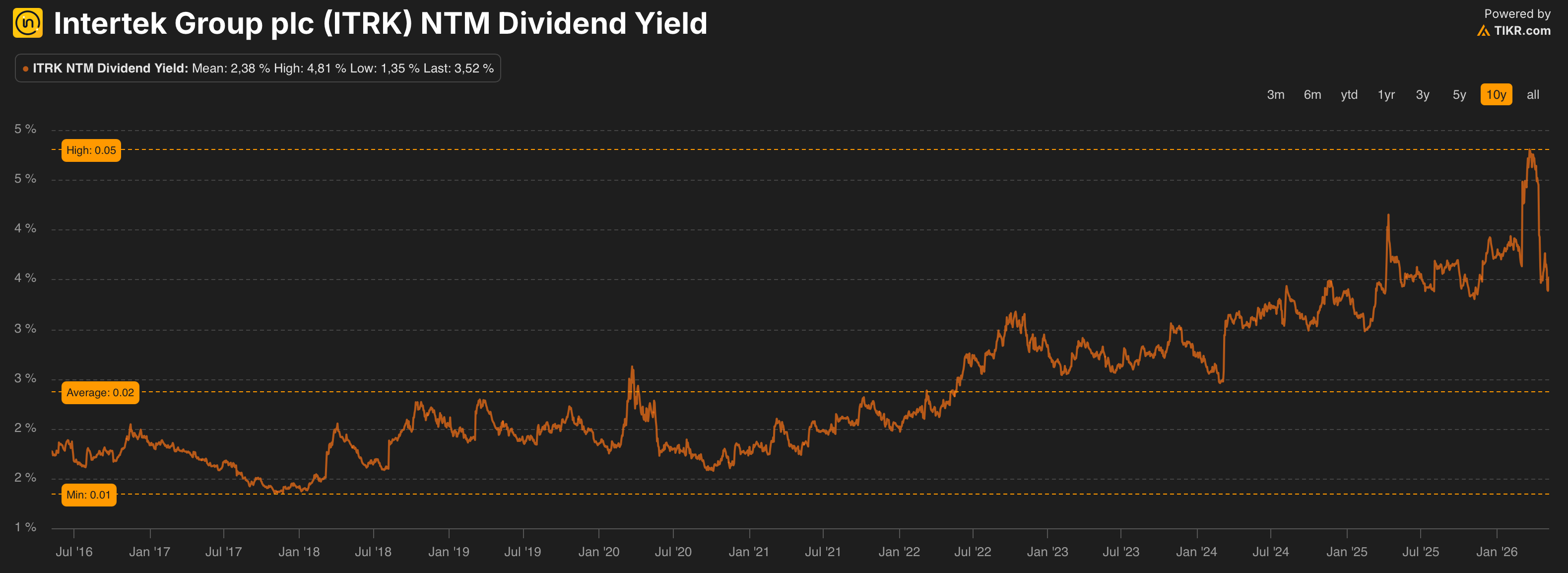

4️⃣ Intertek $ITRK

La firma de private equity sueca EQT ha intentado comprar Intertek tres veces en pocas semanas.

Primero ofreció £51,50 por acción, luego £54, y finalmente £58 en efectivo.

El consejo de Intertek ha rechazado formalmente esa tercera oferta, diciendo que infravalora claramente el negocio y sus perspectivas.

RENTABILIDAD POR DIVIDENDO FW 2026: 3,5%

Infravalorada ★★★★

Inicié posición en esta empresa hace muy poco, el 4 de marzo de 2026, y en poco más de un mes la posición se ha revalorizado un 21%. Rendía un 4% de dividendo cuando hice la compra.

Es una empresa de muchísima calidad que aún está en precio a pesar de la subida.

Lo difícil va a ser que no nos la quiten mediante una OPA.

5️⃣ KONE ha anunciado la compra de TKE

KONE ha anunciado la compra de TKE, la antigua división de ascensores de Thyssenkrupp, en una operación valorada en 29.400 millones de euros. Es una compra enorme. De hecho, si finalmente se aprueba, KONE casi duplicará su tamaño y se convertirá en uno de los grandes gigantes mundiales del sector de ascensores y escaleras mecánicas (en realidad ya lo era).

La operación tiene bastante sentido. KONE es fuerte en Asia, mientras que TKE tiene una posición más relevante en América. Al unir ambas compañías, el nuevo grupo tendría una presencia geográfica mucho más equilibrada. Pero lo más interesante no está solo en vender más ascensores nuevos, sino en todo lo que viene después: mantenimiento, modernización, revisiones, contratos de servicio y renovación de equipos antiguos.

Ahí está la parte más atractiva de este negocio.

El ascensor hay que mantenerlo, revisarlo, modernizarlo y asegurar que funcione correctamente durante décadas. Eso convierte una parte importante del negocio en ingresos recurrentes. No son ingresos garantizados, pero sí más estables que los de una simple venta puntual de equipos.

La compañía estima que el grupo combinado tendría unas ventas anuales de unos 20.500 millones de euros y que aproximadamente el 65% vendría de servicio y modernización. Para mí, este es el dato más importante de la noticia. Porque nos habla de un negocio cada vez más apoyado en una base instalada, no solo en nuevas construcciones.

La otra cara de la moneda es el precio. KONE no está comprando barato ni está haciendo una operación pequeña. Pagará parte en efectivo, emitirá nuevas acciones y asumirá una deuda relevante de TKE. La compañía espera compensarlo con 700 millones de euros anuales en sinergias, pero eso habrá que verlo con el tiempo.

Para el inversor en dividendos, la noticia no parece negativa de entrada. Pero una compra de este tamaño siempre va a poner en riesgo el dividendo y/o su crecimiento.

La empresa dice que quiere mantener inicialmente el dividendo y seguir pagando al menos el 50% del beneficio neto. Es una señal tranquilizadora, aunque no elimina el riesgo.

En resumen, KONE busca convertirse en un gigante global más equilibrado, con más peso en mantenimiento y modernización, que son probablemente las partes más interesantes del negocio.

La pregunta es si el precio pagado, la deuda asumida y la integración permitirán crear valor real para el accionista a largo plazo.

Iremos actualizando la Tabla de Análisis y Valoración cuando la operación esté realizada e integrada.

De momento os dejo la ficha de análisis y valoración de KONE en este momento.

Esta ficha es la que podrás ver cada domingo de las 83 empresas que sigo. Información y análisis profesional de calidad.

Forward: rentabilidad estimada por analistas del siguiente año.

Yield On Cost: cuanto rinde el dividendo actual de la empresa sobre mi capital invertido originalmente.

Enhorabuena por tu nueva sección. Es cierto que para proteger el interés compuesto a largo plazo, conviene gestionar tus posiciones con disciplina y saber cobrar dividendos en efectivo cuando un activo como ACS se vuelve sobrevalorado. En cuanto a Domino's Pizza, yo seguiría de cerca su plan de recompra del 4,2% anual, es importante que se ejecute por debajo de su valor intrínseco; de no ser así, esa política de retribución podría terminar destruyendo valor para el accionista.