VERALLIA

TICKER: VRLA

AÑO DE FUNDACIÓN: 1827

MERCADO DE COTIZACIÓN: Francia

INDUSTRIA: Containers and Packaging

CAPITALIZACIÓN DE MERCADO: 3797,40 MM

COTIZACIÓN: 32,52 €

FCF YIELD (FW): 13%

RENTABILIDAD DIVIDENDO (FW): 3,97%

BONO 10Y (media US, DE, HK, ES y GB): 3,10%

DESCRIPCIÓN

Verallia es un fabricante de envases de vidrio para la industria de alimentos y bebidas, provee a sus clientes de este tipo de envases en los mercados de vinos, licores y alimentos. Tiene sede en Francia y es uno de los principales operadores, siendo el número 1 en Europa, el número 2 en América Latina y el tercero a nivel mundial.

Está presente en el suroeste de Europa (Francia, España, Italia y Portugal) con un 69% de las ventas, en el noreste de Europa (Alemania, Polonia, Ucrania y Rusia) con un 20% de las ventas, y en América Latina (Brasil, Argentina y Chile) con un 11% de las ventas. En este último año ha realizado la adquisición de Allied Glass, fabricante de Reino Unido de envases Premium de ginebra y whisky, que le dará presencia en este país también.

Fabrica unos 16 billones de envases de vidrio al año que distribuye entre vinos (36%), envases de alimentación (16%), cervezas (13%), bebidas alcohólicas tipo licores (12%) y bebidas no alcohólicas (11%).

Algunas de las marcas para las que fabrica envases son Pernord Ricard, LVMH, Heineken y Nestle.

Grandes necesidades de consumo energético de esta industria, principalmente gas, electricidad y en menor medida petróleo.

Verallia consigue trasladar la inflación a los clientes, aunque con retardo de aproximadamente un año, que es cuando va renovando contratos con los mismos. También realiza coberturas sobre el precio del gas. El foco de la industria es la reducción de los costes energéticos.

VENTAJAS COMPETITIVAS

Ventaja de escala/costes, principalmente por la localización de sus fábricas cerca de los clientes finales, ya que el transporte es caro y no sale rentable a mucha distancia. Por lo que una vez establecida una fábrica, se genera un pequeño monopolio en esa zona, el cliente final tiene que comprar el producto a esa fábrica. Siendo difícil la instalación de otra fábrica de la competencia cerca, pues estas tienen un alto coste y además tardarían unos dos años en empezar a funcionar, siendo además necesario una base de clientes establecidos, al ser necesario un volumen mínimo para ser rentable. Le escuché a Alejandro Estebaranz una particular visión de los fabricantes de envases de vidrio que me gustó. Dijo que eran más bien REITs, en cuyas instalaciones se fabricaban envases de vidrio, pues su principal ventaja era donde estaban situadas, siendo los inquilinos los clientes.

También ventajas por costes de cambio directamente relacionada con la anterior, y en menor medida, creo que son puentes de peaje, pues los clientes deben morir en las fábricas más cercanas para dar salidas a su producto sí o sí.

Las 4 principales empresas del sector (O-I, Verallia, Vidrala y Ardagh) tienen aproximadamente un 86% de cuota de mercado en Europa.

ACCIONISTA DE CONTROL/GRUPO FAMILIAR/DIRECTIVA CON GRAN NÚMERO DE ACCIONES

Existen dos accionistas principales, BW Gestão de Investimentos Ltda, que es un fondo de inversión brasileño con un 28% de las acciones de la empresa y Bpifrance Participations, que es un fondo de inversión/entidad de crédito francesa con un 7,51% de las participaciones. También el fondo de empleados de Verallia con un 4,42%.

En cuanto a la directiva no posee un número de acciones destacable, si bien me fijo mucho para valorar a una directiva con relación al trato con el accionista, en su política de dividendos.

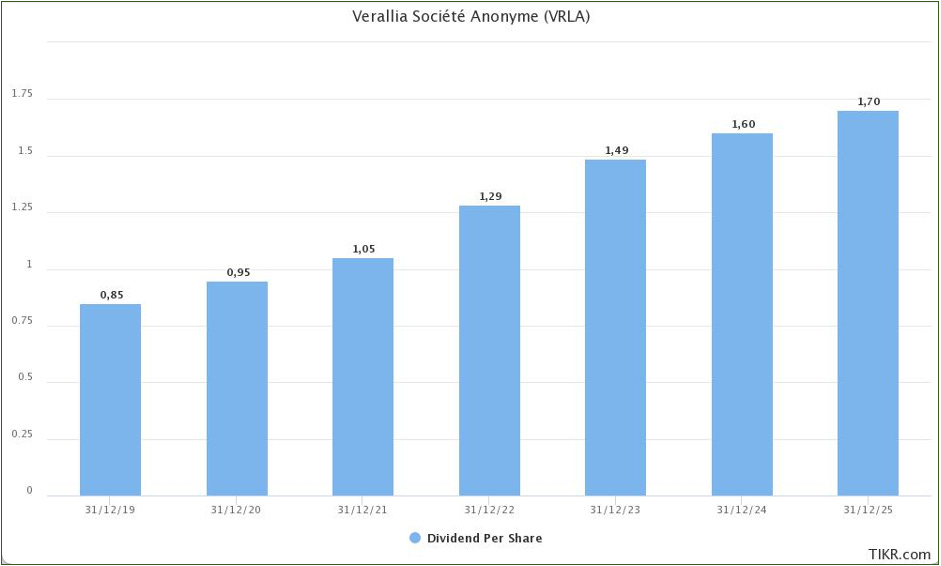

DIVIDENDOS

La directiva se compromete a subirlo al menos un 10% anual hasta 2024, parece que es un aspecto que cuida bastante esta compañía.

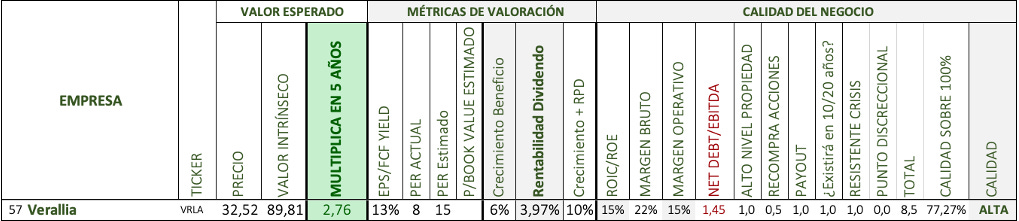

VALORACIÓN

Para la valoración voy a utilizar el Free Cash Flow estimado 2022 (datos tikr), voy a estimar un crecimiento de este para los próximos años del 6% y voy a utilizar un múltiplo de 15 veces más la rentabilidad por dividendo, actualmente de un 3,97%.

Podemos esperar según el modelo, que el valor intrínseco de Verallia multiplique por 2,76 veces en los próximos 5 años, incluido el dividendo. Exijo normalmente un mínimo de 2 veces que correspondería a un CAGR a 5 años del 15%, incluidos dividendos. Estableciendo una calidad de la empresa ALTA según mi tabla de puntuación.

¿POR QUÉ LA COMPRARÍA?

1. Industria que me gusta mucho por lo sencilla que es de entender y por las ventajas competitivas de localización (costes) de los principales operadores. Muy estable y resistente en las crisis.

2. Se trata de uno de los 5 líderes del mercado.

3. Compromiso de la directiva sobre el crecimiento del dividendo de un 10% anual hasta 2024 y programa de recompra de acciones.

4. Rentabilidad por dividendo mayor al 3%, estable y creciente.

5. Deuda controlada de un 1,9x deuda neta/ebitda, siendo el 80% de esta fija entre el 1,3%-1,8% hasta 2028-2031.

6. Grupo de control en el accionariado, aunque no se trata de una familia fundadora.

7. Empresa que creo, existirá dentro de 20 años, no observando riesgos excesivos de disrupción.

8. Encaja totalmente en mi filosofía de inversión y construyo mi pequeño oligopolio en la industria de envases de vidrio junto con Vidrala. Muchas de las botellas de vidrio que se vendan en Europa serán de alguna de mis empresas.

IDEA DE INVERSIÓN OBTENIDA DE:

Horos Asset Management

Conferencia Anual Horos Asset Management

Explicación de la tesis en la conferencia anual de inversores

DISCLAIMER

Este análisis no es una recomendación de compra o de venta, ni se trata de ningún servicio de asesoramiento sobre inversiones. Cada uno debe realizar su propio análisis e investigación. Slow Dividend no se responsabiliza del uso que se haga de esta información. No soy un inversor profesional, ni estas ideas de inversión han sido supervisadas por uno, se trata de mis propias ideas, utilizando datos que pudieran ser erróneos, o equivocarme en la interpretación que hago de los mismos, o las fuentes de donde se han obtenido pudieran estar equivocadas. No estoy invertido en esta compañía pero lo estaré en los próximos días.