💲Valoración Vidrala (VID)

💲Valoración Vidrala (VID)

Valoración nº5. Vidrala: Crecimiento del dividendo sostenible y sostenido durante 25 años consecutivos, cotizando a un múltiplo muy atractivo.

En esta sección, simplifico la valoración de empresas, haciendo una sencilla estimación. Selecciono compañías que considero atractivas para mi estrategia de inversión en dividendos y que ya forman parte de mi tabla de valoración de empresas. Es importante que entiendas, que este no es un análisis exhaustivo de la compañía (este paso es previo a la valoración), sino más bien una opinión sobre si este momento es propicio para comprar sus acciones.

TABLA DE CONTENIDOS ✍🏻

1️⃣ CLAVES DEL NEGOCIO

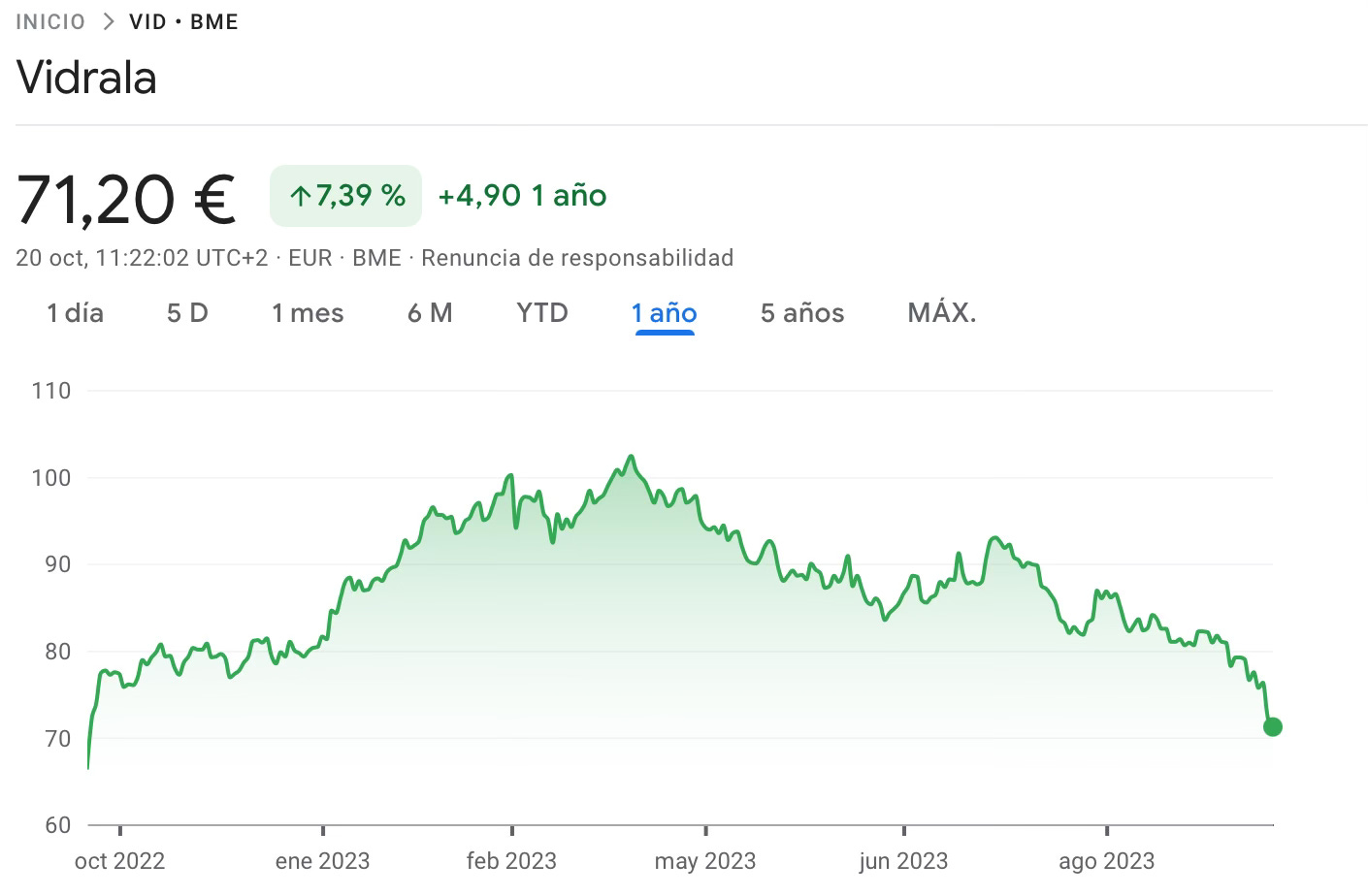

2️⃣ DISTANCIA A MÍNIMOS ANUALES

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

5️⃣ VALORACIÓN MÉTODO 1

6️⃣ VALORACIÓN MÉTODO 2

7️⃣ VALORACIÓN FINAL DE LA COMPAÑÍA

8️⃣ EXTRA…🎁

Vidrala (VID)

Vidrala es una empresa de packaging de consumo. Producimos

envases de vidrio para productos de alimentación y bebidas, y ofrecemos una amplia gama de servicios que incluyen soluciones logísticas y operaciones de envasado.Nuestro bagaje industrial, creciente presencia geográfica, experiencia en la fabricación de

vidrio, elevado nivel de servicio y nuestro entendimiento de los procesos de nuestros clientes,

nos consolidan como un socio de negocio para muchas de las principales marcas en los segmentos

de las bebidas y la alimentación. Los productos y servicios de Vidrala contribuyen a desarrollar la visión

de nuestros clientes, conectando las experiencias de los consumidores con sus marcas y jugando un papel relevante en sus estrategias.Actualmente, en Vidrala producimos cerca de 8.000 millones de botellas y tarros al año, que se comercializan entre más

de 1.600 clientes. Nuestro objetivo es fabricar envases de vidrio, el material reciclable por excelencia, y prestar servicios de envasado de la forma más eficiente, rentable y sostenible posible, cumpliendo las expectativas de nuestros clientes y garantizando, al mismo tiempo, la seguridad y el bienestar de nuestras personas.Fundada en el año 1965 en la localidad de Llodio, Álava, España.

*Fuente: Web compañía

1️⃣ CLAVES DEL NEGOCIO

Las claves del negocio son muy similares a las de Verallia (VRLA) que fue objeto de valoración y análisis en otro artículo.

Industria muy sencilla de entender y muy resistente en las crisis.

Líder en Península Ibérica, 2º en Reino Unido y 3º en Europa Occidental.

Oligopolio, las 4 principales empresas del sector (O-I, Verallia, Vidrala y Ardagh) tienen aproximadamente un 86% de cuota de mercado en Europa.

Algunas de las marcas para las que ha fabricado envases son Coca-Cola, Heineken, Pernod Ricard, Diageo, Campari Group, Grupo Damm, Osborne, Codorníu, Barbadillo

La ventaja competitiva de Vidrala radica en la economía de escala y la reducción de costes, principalmente gracias a la ubicación estratégica de sus fábricas cerca de sus clientes finales. Esto minimiza los gastos de transporte, que pueden ser costosos y poco rentables a largas distancias. Una vez que se establece una fábrica en una zona, se crea un pequeño monopolio, ya que los clientes finales están obligados a adquirir los productos de esa fábrica. La competencia enfrenta dificultades para instalar fábricas cercanas debido a los altos costes y al hecho de que tomaría alrededor de dos años para que pudieran empezar a operar.

Tiene mejores márgenes que la competencia.

25 años consecutivos aumentando el dividendo

Grupo familiar de control en el accionariado, con un 40% de acciones.

Pocos riesgos de disrupción. Envases sostenibles. Parece poco probable que el consumo de envases de vidrio experimente cambios significativos en el futuro cercano. Esto se debe a que el vidrio destaca como uno de los envases más sostenibles y eficaces para conservar alimentos y bebidas.

Vidrala tienen menos cobertura/protección que su competencia sobre los costes energéticos. Es una industria con grandes necesidades de consumo energético, principalmente gas, electricidad y en menor medida petróleo.

Vidrala consigue trasladar la inflación a los clientes, aunque con retardo de aproximadamente un año, que es cuando va renovando contratos con los mismos. El foco de la industria es la reducción de los costes energéticos y Vidrala lo está haciendo bien en este sentido.

Cuando sube el coste del gas, la industria sufre, y pueden dar oportunidad de compra. Esto está volviendo a ocurrir ante las perspectivas de aumento del coste energético derivado del conflicto actual entre Israel y Palestina.

Muy buena situación de la deuda, con un ratio deuda neta/ebitda de 0,5x. Mejor situación de deuda que su competidor Verallia. Vidrala es una compañía muy conservadora en este aspecto.

Rentabilidad por dividendo baja, del 2,15%.

Payout de un 21%, que da muchísima seguridad al dividendo y a su posible crecimiento.

Valoración actual muy atractiva, cotizando con un PER de 10x, teniendo un PER razonable de 16x.

2️⃣ DISTANCIA A MÍNIMOS ANUALES

La empresa se encuentra un 23% por encima de sus mínimos anuales y ha caído un 30% desde su máximo anual.

3️⃣ RENDIMIENTO HISTÓRICO

4️⃣ PRINCIPALES MÉTRICAS

ROIC:17%

GROSS MARGIN: 52%

OPERATING MARGIN (EBIT):26%

NET DEBT/EBITDA: 0,5x

TOTAL DEBT/EQUITY: 34%

EBIT/INTEREST EXPENSE: 36x

Fuente de los datos1

5️⃣ MÉTRICAS PRINCIPALES DEL DIVIDENDO

RENTABILIDAD POR DIVIDENDO ACTUAL2: 2,15%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS: 16%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS: 11%

CRECIMIENTO ESTIMADO DIVIDENDOS PRÓXIMOS 3 AÑOS: 13%

PAYOUT: 21%

Podemos ver como en las dos últimas grandes crisis en 2008 (crisis financiera) y 2020 (COVID19), siguió incrementando el dividendo.

6️⃣ VALORACIÓN POR:

(Crecimiento Dividendo) + (Yield Actual) +/- (Múltiplo)

CRECIMIENTO ESTIMADO DIVIDENDO A 5 AÑOS3: 14%

RENTABILIDAD POR DIVIDENDO ACTUAL: 2,15%4

POSIBLE CONTRACCIÓN/EXPANSIÓN MÚLTIPLO: +61%

PER actual: 10

PER razonable: 16

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 25% 7️⃣ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

YIELD ACTUAL: 2,15%

YIELD MEDIO HISTÓRICO: 1,6%

PRECIO OBJETIVO: 96,12€

LA EMPRESA SE ENCUENTRA INFRAVALORADA un: 35% 8️⃣ VALORACIÓN FINAL DE LA COMPAÑÍA:

INFRAVALORADA ✅✅✅

CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA/VALOR JUSTO

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA/VALOR JUSTO

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA*Valoración realizada a las 11:41 del viernes 20 de octubre de 2023

9️⃣ CONVICCIÓN EN LA EMPRESA:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN VIDRALA: 🏰De mayor a menor convicción: 🏰 / 🟢 / 🟠 / 🔴🔟 🎁 EXTRA: Entrevista a responsable de relación con inversores de Vidrala.

Aquí os dejo una entrevista con Iñigo Mendieta, responsable de relación con inversores de Vidrala, en la que entre otras cosas nos habla de la política de dividendos de la empresa y hace un resumen muy bueno para entender la compañía y su situación actual.

¡Hasta aquí el artículo de hoy!.

¡Seguimos cosechando rentas de los dividendos!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Estoy invertido en Vidrala.

Fuente de los datos: Compañía, TIKR y Morningstar.

Con datos estimados TIKR para 31/12/2023.

Estimación personal de Slow Dividend teniendo en cuenta el crecimiento pasado y la estimación de crecimiento futuro.

Con datos estimados TIKR para 31/12/2023.