Selección Mensual nº15: Nestle (NESN)

Selección Mensual nº15: Nestle (NESN)

Rentabilidad por dividendo del 3,47% y free cash flow yield del 5,3%.

¡Saludos queridos lectores de Slow Dividend!

¿En qué consiste esta sección?

La selección mensual se centra especialmente en datos cuantitativos y en la valoración de la empresa. Esta sección no es un análisis profundo de la compañía, sino una selección con la valoración de una empresa de mi “Tabla de Análisis y Valoración”, que se encuentre en un buen momento para invertir.

Simplificando el análisis y la valoración de empresas para conseguir generar rentas crecientes, para construirnos nuestro propio sueldo.

Cada mes reviso minuciosamente las acciones que pagan dividendos de la base de datos de mi Tabla de Análisis y Valoración, 71 empresas por el momento, y creciendo.

Selecciono una empresa destacada que cumple con los criterios de tener un rendimiento de dividendos de aumentos constantes y/o estables y fortaleza financiera (deuda controlada), y que además, en este momento se encuentre infravalorada.

Además, la acción debe tener una convicción alta por mi parte, mínimo con una catalogación de naranja (según mi clasificación).

Así, te presento una de las opciones más atractivas para:

Aumentar los ingresos por dividendos

Conseguir revalorización del capital.

Podrás ver la actualización mensual de esta y otras empresas en la Tabla de Valoración que publico mensualmente. También puedes ver las anteriores selecciones mensuales.

¡Aprovecha al máximo este servicio gratuito que se sirve de muchas fuentes que valen dinero!

ÍNDICE DE CONTENIDO SELECCIÓN MENSUAL Nº15 ✍🏻

🏰 EMPRESA SELECCIÓN MENSUAL

🧳 CARTERA SELECCIÓN MENSUAL

Nestle (NESN)

Dividendo esperado del 3,47%, un crecimiento de este en los últimos 5 años del 4,13%, un free cash flow yield del 5,3% que supera a la inflación actual en Suiza, que se encuentra en un 1,3%.

*(Datos estimados cierre de 2024 tikr.com)

0️⃣ DESCRIPCIÓN GENERAL

Con más de 150 años de historia, Nestlé es el mayor fabricante de alimentos y bebidas del mundo en términos de ventas, generando más de 90 mil millones de CHF en ingresos anuales. Su diversa cartera de productos incluye marcas como Nestlé, Nescafé, Perrier, Pure Life y Purina. Nestlé también posee alrededor del 20% de la firma francesa de cosméticos L'Oreal. La empresa emplea a 275.000 personas en todo el mundo y tiene una amplia cartera de productos globales, con más de 30 marcas que generan más de 1.000 millones de CHF en ventas anuales cada una y una presencia geográfica que abarca casi 190 países.

-Fuente: morningstar.com

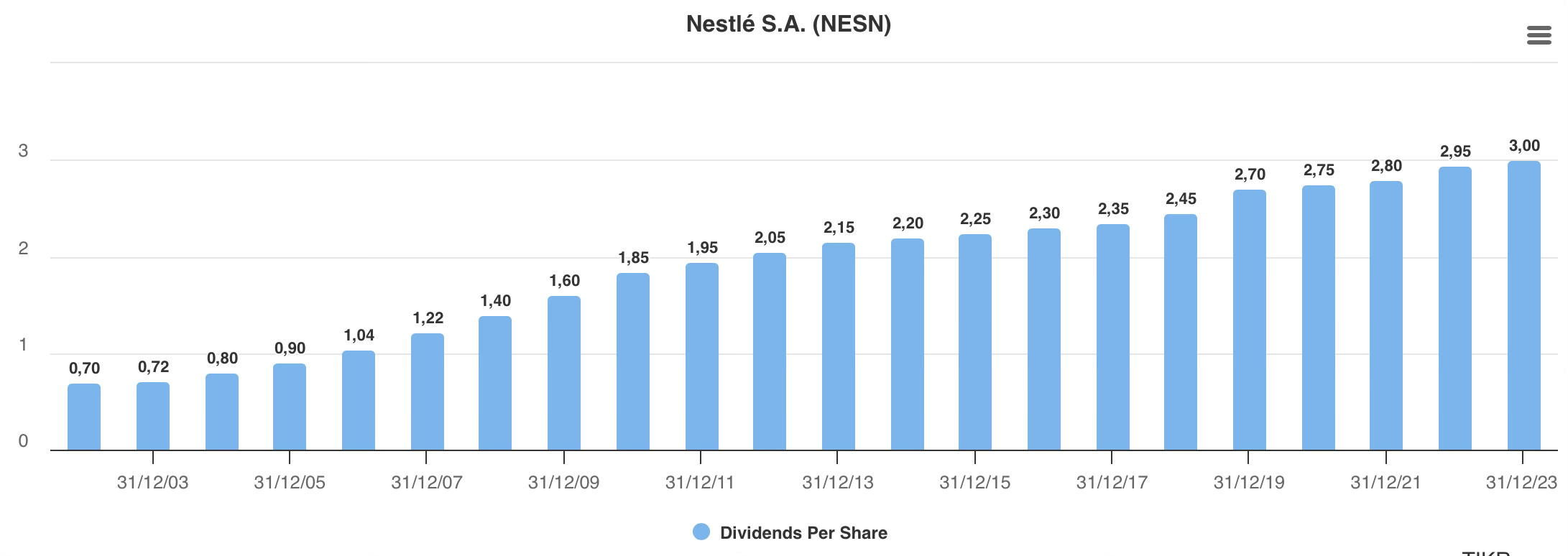

1️⃣ RENDIMIENTO HISTÓRICO

2️⃣ RENTABILIDAD DE LA EMPRESA

(INDICADORES DE VENTAJAS COMPETITIVAS)

ROIC/ROCE (5yr Avg): 17%

ROE: (5yr Avg): 27%

ROIC/ROE: Un ROIC alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.MARGEN BRUTO (5yr Avg): 48%

GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.MARGEN OPERATIVO (5yr Avg): 17%

OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.3️⃣ DEUDA

NET DEBT/EBITDA: 2,68x

TOTAL DEBT/EQUITY: 152%

EBIT/INTEREST EXPENSE: 10x

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).4️⃣ RATIO DE CONVERSIÓN DEL FLUJO DE CAJA

FREE CASH FLOW/NET INCOME (media 10 años): 87%

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, es una gran señal. Cifras superiores al 80% son buenas.5️⃣ INTENSIDAD DEL CAPITAL

CAPEX RATIO (capex/beneficios media 5 años): 38%

Si los gastos de capital son altos, pueden tener un impacto negativo sobre los beneficios. Ratios <50% son buenos, ratios <25% son excelentes6️⃣ DIVIDENDO

RENTABILIDAD POR DIVIDENDO ACTUAL1: 3,47%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 5 AÑOS (CAGR): 4,13%

CRECIMIENTO DIVIDENDOS ÚLTIMOS 10 AÑOS (CAGR): 3,39%

CRECIMIENTO ESTIMADO DIVIDENDOS PRÓXIMOS 2 AÑOS (CAGR): 4,25%

7️⃣ CRECIMIENTO SOSTENIBLE DEL DIVIDENDO

➡️ CRECIMIENTO VENTAS/BPA/FCF

CRECIMIENTO DE VENTAS 5yr: (-0,26%)

CRECIMIENTO DE BPA 5yr: 6,5%

CRECIMIENTO FREE CASH FLOW 5yr: 1,2%

Un crecimiento sostenible y saludable del dividendo se acompaña de un crecimiento de ventas, beneficios y flujos de caja libre que soporten ese crecimiento. Buscamos crecimientos ideales de >5% en ventas y de >7% en beneficios por acción y free cash flow.➡️ PAYOUT

Dividendo por acción/BPA por acción= 70%

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.8️⃣ RECOMPRA DE ACCIONES

A Warren Buffet le encanta que las empresas utilicen parte del excedente de dinero para la recompra de acciones. Es una forma de aumentar el bpa y favorecer al accionista que no pagará impuestos por ello. Siempre que se realicen por debajo del valor intrínseco de la compañía. En cualquier caso lo que buscamos es que la empresa no diluya al accionista.9️⃣ VALORACIÓN:

Precio de la acción actual para la valoración: 89,54 CHF

MÉTODO 1 (método principal)

▶️ RETORNO TOTAL PARA EL ACCIONISTA

CRECIMIENTO DIVIDENDO + YIELD ACTUAL +/- MÚLTIPLO

CRECIMIENTO ESTIMADO DIVIDENDO A 5 AÑOS2: 4%

RENTABILIDAD POR DIVIDENDO ACTUAL3: 3,47%

POSIBLE CONTRACCIÓN/EXPANSIÓN MÚLTIPLO 5 años (CAGR): 0%

PER actual: 20x

PER razonable: 20x

Espero un crecimiento del dividendo para los próximos 5 años del 4% anualizado, que sumado a una rentabilidad por dividendo actual del 3,47% y una posible expansión del múltiplo para los próximos 5 años del 0% anualizado, nos daría un:

RETORNO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 7,47%

PRECIO OBJETIVO A 5 AÑOS: 108 CHF

MÉTODO 2

▶️ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

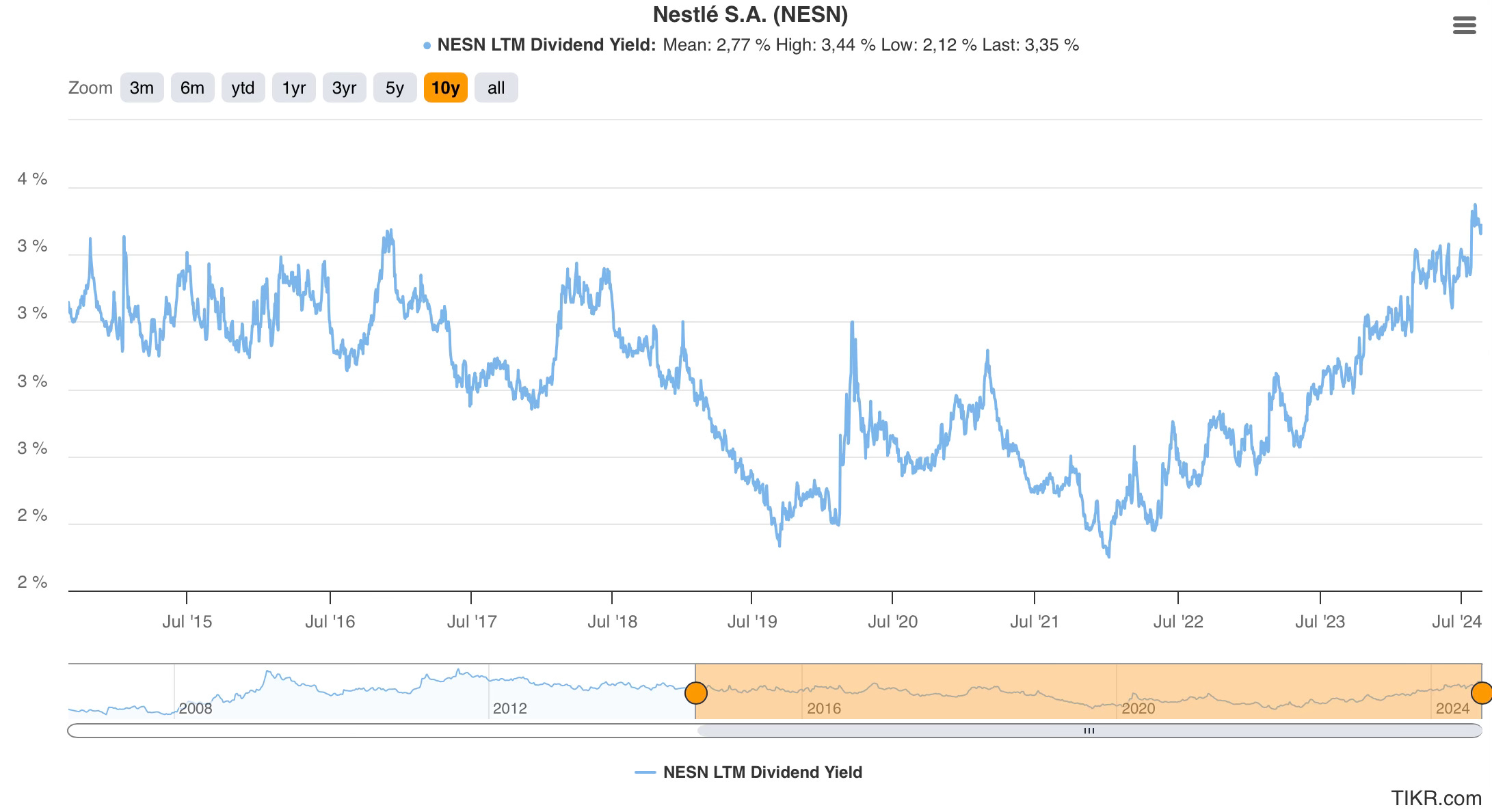

YIELD ACTUAL: 3,47%

YIELD MEDIO HISTÓRICO: 2,77%

Considero que, teniendo en cuenta una media histórica del dividendo del 2,77% y una rentabilidad actual del 3,47%:

LA EMPRESA SE ENCUENTRA ACTUALMENTE INFRAVALORADA UN: 25%

CON UN FAIR VALUE (VALOR JUSTO) DE: 112 CHF

MÉTODO 3

▶️ VALORACIÓN POR FCF (FREE CASH FLOW YIELD)

FCF YIELD ACTUAL: 5,6%

INFLACIÓN ACTUAL SUIZA: 1,3%

INFLACIÓN + 1%: 2,3%

El fcf yield actual de Nestle se encuentra 2,43 veces por encima del mínimo exigido de la inflación + 1.

Es la forma más sencilla de comparar el rendimiento de la inversión con otras inversiones como por ejemplo el rendimiento del alquiler de una vivienda, o las letras del tesoro.

MÉTODO 4

▶️ VALORACIÓN POR ROIC Y BENEFICIOS RETENIDOS

ROIC 5yr Avg: 16,8%

Beneficios retenidos:

100%-Payout (70%)= 30%

ROIC (16,8%)* Beneficios retenidos(30%)= 5,04%

+ DIVIDENDO 3,47%

RETORNO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 8,51%

▶️ COMPARACIÓN CON OTRAS VALORACIONES:

Te dejo la valoración de Morningstar que como puedes ver, considera a la compañía con un 15% de infravaloración actual.

💲 VALORACIÓN FINAL DE LA COMPAÑÍA:

Atendiendo a las valoraciones realizadas mediante los tres métodos anteriores, considero que NESN se encuentra actualmente:

INFRAVALORACIÓN MEDIA ✅✅CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA/VALOR JUSTO

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA/VALOR JUSTO

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA*Valoración realizada a las 18:30 del viernes 23 de agosto de 2024. Para los datos de dividendo, beneficio por acción y Free Cash Flow por acción se han utilizado las estimaciones para 2024.

🔟 CONVICCIÓN EN LA EMPRESA:

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

CONVICCIÓN EN NESTLE: 🏰

(Hasta un 4,16% de la cartera sobre el dinero invertido en una cartera de 48 empresas)De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫🎁 PARA SABER MÁS

Te hago un resumen en 10 puntos clave del análisis de Morningstar.com sobre la compañía. Te dejo el enlace al análisis pero creo que solo se puede leer en la versión de pago.

Análisis Nestle Morningstar.com

Aunque Nestlé tuvo un rendimiento sobresaliente durante la pandemia, se espera que el crecimiento orgánico se desacelere al 5% en los próximos años debido a la normalización de tendencias como el trabajo desde casa y la adopción de mascotas.

Nestlé se enfrenta a la competencia de empresas locales más ágiles, pero ha mejorado en la introducción de nuevos productos, invirtiendo en categorías de alto crecimiento como café, cuidado de mascotas y nutrición.

La amplitud y diversidad de su cartera de productos y alcance geográfico, permiten a Nestlé absorber mejor los impactos económicos y operativos, posicionándola favorablemente frente a la inflación.

Con una deuda neta/EBITDA de 2.4x y una generación de flujo de caja libre del 10% de las ventas, Nestlé tiene una sólida posición financiera.

Nestlé posee una significativa flexibilidad financiera, con la posibilidad de levantar más de CHF 40 mil millones para adquisiciones estratégicas, apoyado en parte por su participación en L'Oréal (tiene un 20% de la empresa).

El "foso" económico (ventajas competitivas) de Nestlé se basa en su fuerte posición con los minoristas y una ventaja duradera en costes, especialmente en categorías clave como alimentos para mascotas, café y nutrición.

Nestlé ha implementado dos programas de recompra de acciones de CHF 20 mil millones, apoyados en su sólido flujo de caja, mientras que mantiene un enfoque disciplinado en adquisiciones.

Aunque Nestlé ha sido presionada por la inflación de costes, su poder de fijación de precios en categorías clave ha permitido mitigar estos impactos y mejorar sus márgenes.

Los principales riesgos incluyen la posibilidad de adquisiciones destructivas de valor, exposición a mercados emergentes, y desafíos relacionados con el uso del agua y plásticos de un solo uso.

Con un precio objetivo de CHF 105 por acción y un crecimiento anual compuesto proyectado del 4% en los próximos cinco años, Nestlé sigue siendo una opción atractiva para inversores centrados en la estabilidad y el crecimiento de dividendos.

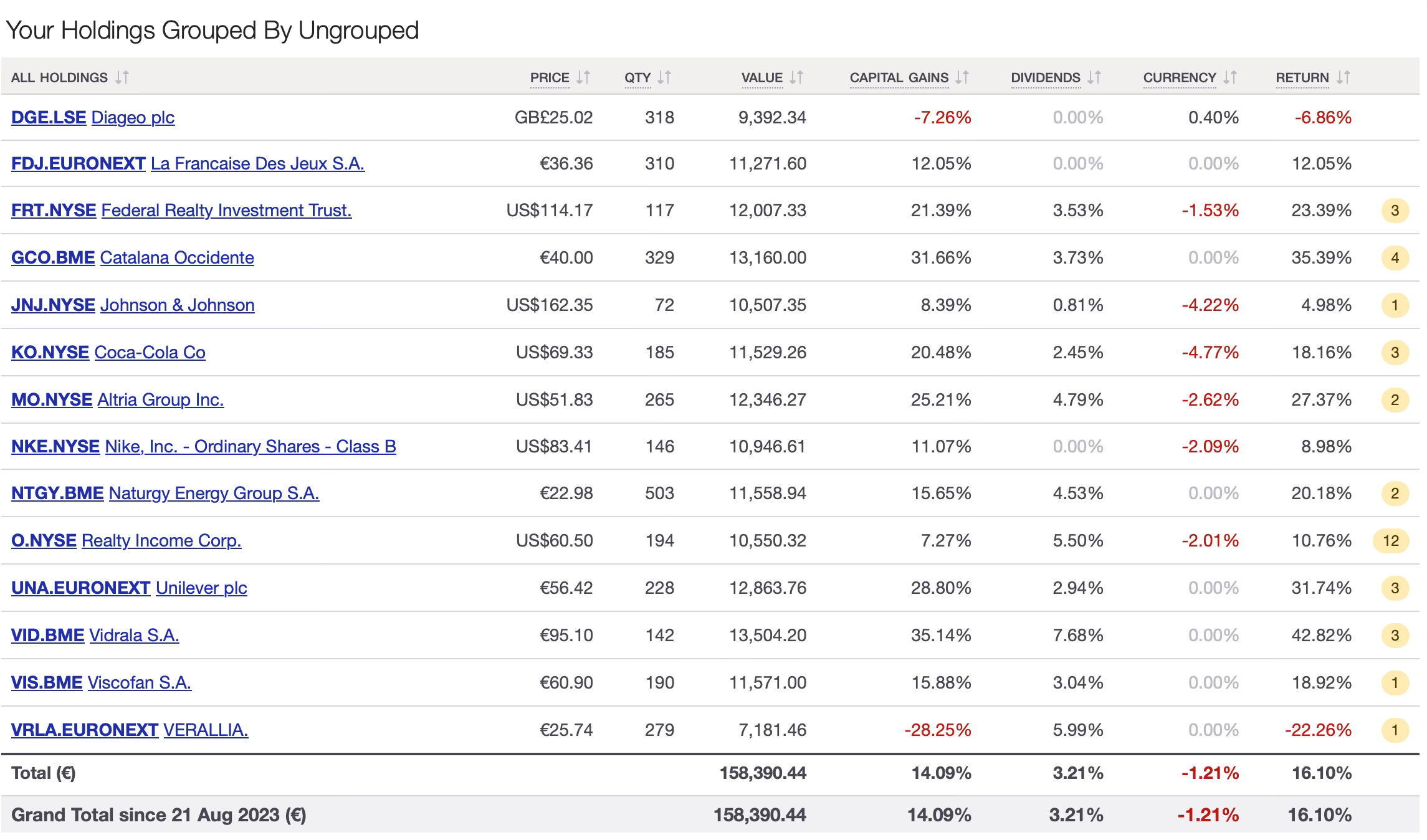

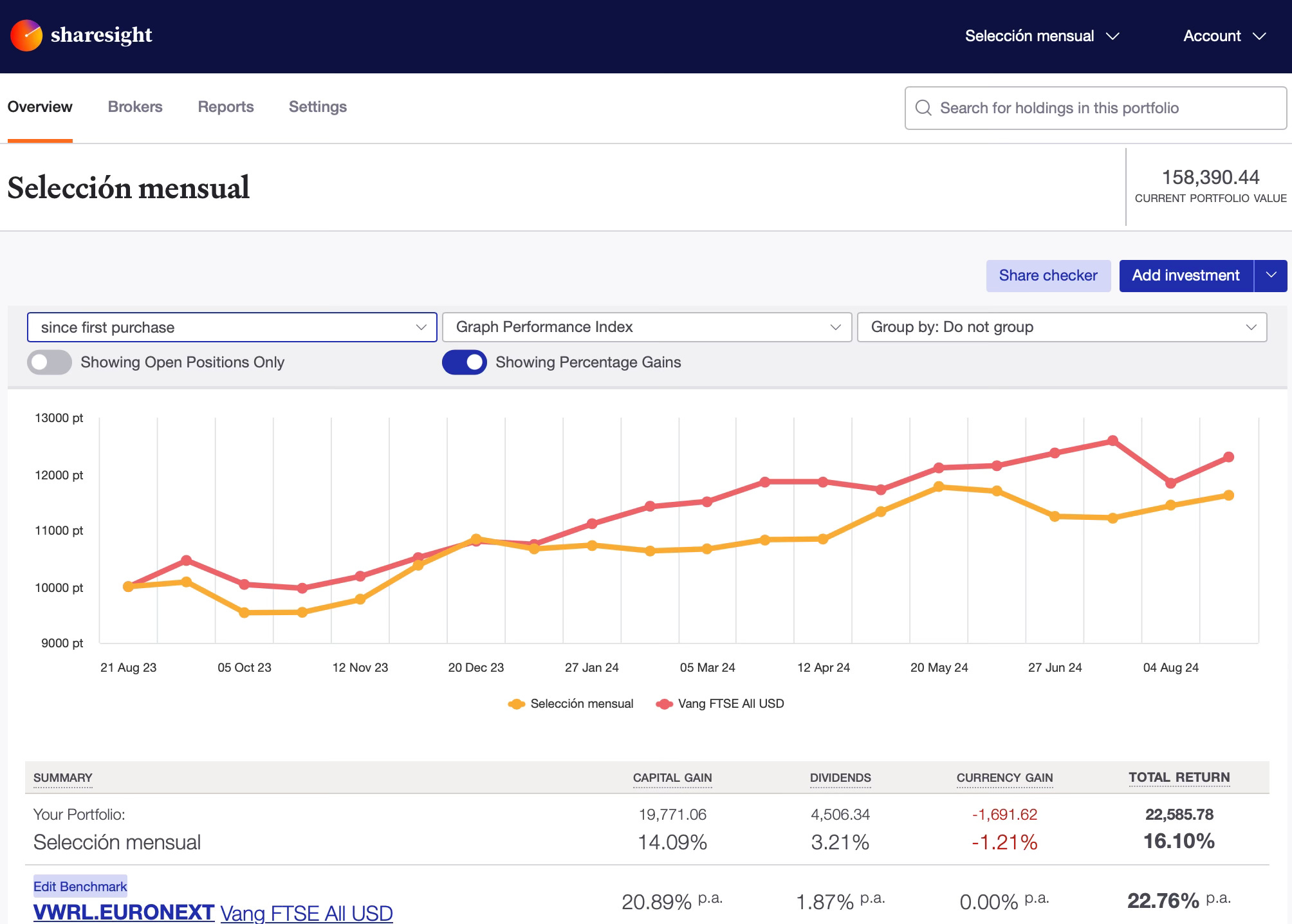

🧳 CARTERA SELECCIÓN MENSUAL

Con esta nueva sección, además, he creado una cartera ficticia utilizando dinero ficticio, para evaluar la evolución de las empresas que se van seleccionando mensualmente y sus rendimientos. El proceso es el siguiente: después de publicar la selección mensual, realizaré compras al día siguiente (siempre los lunes) a precio de mercado, con adquisiciones ficticias de 10,000 € cada vez, con una comisión de 10€ de compra-venta. Tendré la flexibilidad de repetir la selección mensual de una empresa si continúa siendo de interés.

La cartera incluirá todas las selecciones mensuales desde su inicio, comenzando con Realty Income y siguiendo con: Grupo Catalana Occidente, Coca Cola, Verallia, Vidrala, Federal Realty, Unilever, Viscofan, Altria, Naturgy, Johnson&Johnson, Diageo, Française des Jeux, Nike y a partir del lunes Nestle.

Cada mes, compartiré la rentabilidad acumulada de la cartera ficticia para ofrecer una visión transparente y práctica de su desempeño a lo largo del tiempo.

EMPRESAS QUE COMPONEN LA CARTERA Y RENDIMIENTO INDIVIDUAL (CAGR):

RENDIMIENTO DESDE INICIO (CAGR): 16,10% CAGR

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos para construir nuestro propio sueldo!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo, no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. No estoy invertido en Nestle (NESN), pero tengo intención de estarlo en los próximos días.

Con datos TIKR estimados 31 de diciembre de 2024.

Estimación personal teniendo en cuenta el crecimiento pasado y la estimación de crecimiento futuro.

Con datos TIKR estimados para 31/12/2024.