¿Puede quebrar 3M?

Poco probable, pero no imposible

En este tipo de artículos te resumo en 3 minutos 5 cosas que me parecen interesantes para la inversión, el ahorro y la gestión del dinero.

Esta estructura de artículo está inspirada por los artículos de Compounding Quality, un Substack que recomiendo por su capacidad de explicar la inversión de una forma sencilla e inteligente.

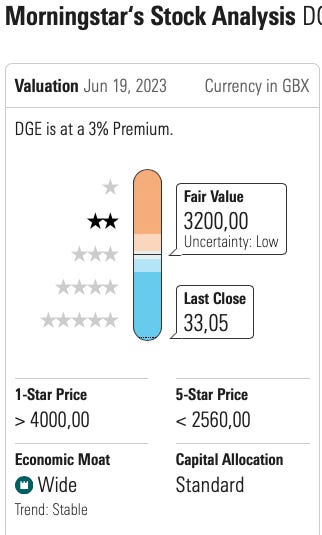

1️⃣ DIAGEO EN MÍNIMOS ANUALES

¿Cara o barata?

Según mi valoración:

RENDIMIENTO CAGR ESPERADO A 5 AÑOS: 11%

JUSTAMENTE VALORADA (FAIR VALUE)

VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO: 0%

JUSTAMENTE VALORADA (FAIR VALUE)

Según la valoración de Morningstar:

3% SOBREVALORADA

Pudiera ser un momento interesante para empezar a pensar en esta compañía, aunque quizás con un margen de seguridad más amplio.

2️⃣ UN POCO DE SABIDURÍA

“Queremos comprar empresas sin aumento de acciones en circulación en los últimos 10 años”.

Nick Sleep

3️⃣ ¿PUEDE QUEBRAR 3M?

Gregorio Hernández explica en un video su opinión sobre la posible quiebra de 3M (MMM):

El miedo que existe sobre 3M es que las indemnizaciones por el tema de los tapones de protección auditiva, sean tan altas que no puedan pagarlas y eso les lleve a la quiebra.

La empresa ya ha perdido varios juicios sobre este tema. Si extrapolamos las indemnizaciones que ha tenido que pagar hasta el momento por el número de demandantes pendientes, sale una cantidad que haría quebrar la empresa.

Es una cuestión de sentido común y lógica. ¿Es posible? sí, es posible, pero es poco probable. El perjuicio para la economía sería demasiado grave.

Además, las personas que podrían llegar a cobrar una indemnización por este tema son muchas menos de las que han demandado a la empresa.

¿Tendría sentido llevar a la quiebra a la empresa? No tendría sentido y es poco probable que llegue a ocurrir.

3M en la zona de 90$-100$ puede ser una buena compra. La gran caída sufrida por la empresa podría estar descontando ya este problema.

MI OPINIÓN

¿Qué nos estamos llevando a cambio del riesgo?

Una empresa que lleva 64 años aumentando su dividendo.

Una empresa de muchísima calidad con las siguientes métricas de valoración interesantes:

PER 10x contra un PER histórico de 18x

FCF YIELD 7%

RENTABILIDAD POR DIVIDENDO del 5,81% contra una media histórica de 2,9%

Si 3M quiebra por las indemnizaciones, ¿quién iba a pagar a los afectados? Pienso que 3M pudiera recortar o anular dividendo si se produjera el peor escenario, pero nunca quebrar. Si no ocurre ese peor escenario, nos llevaremos una excelente empresa con una rentabilidad por dividendo altísima y creciente.

4️⃣ UN TWITTER

El mercado de acciones es la mayor máquina de creación de riqueza de todos los tiempos, sin embargo, no nos enseñan absolutamente nada sobre ello en la escuela.

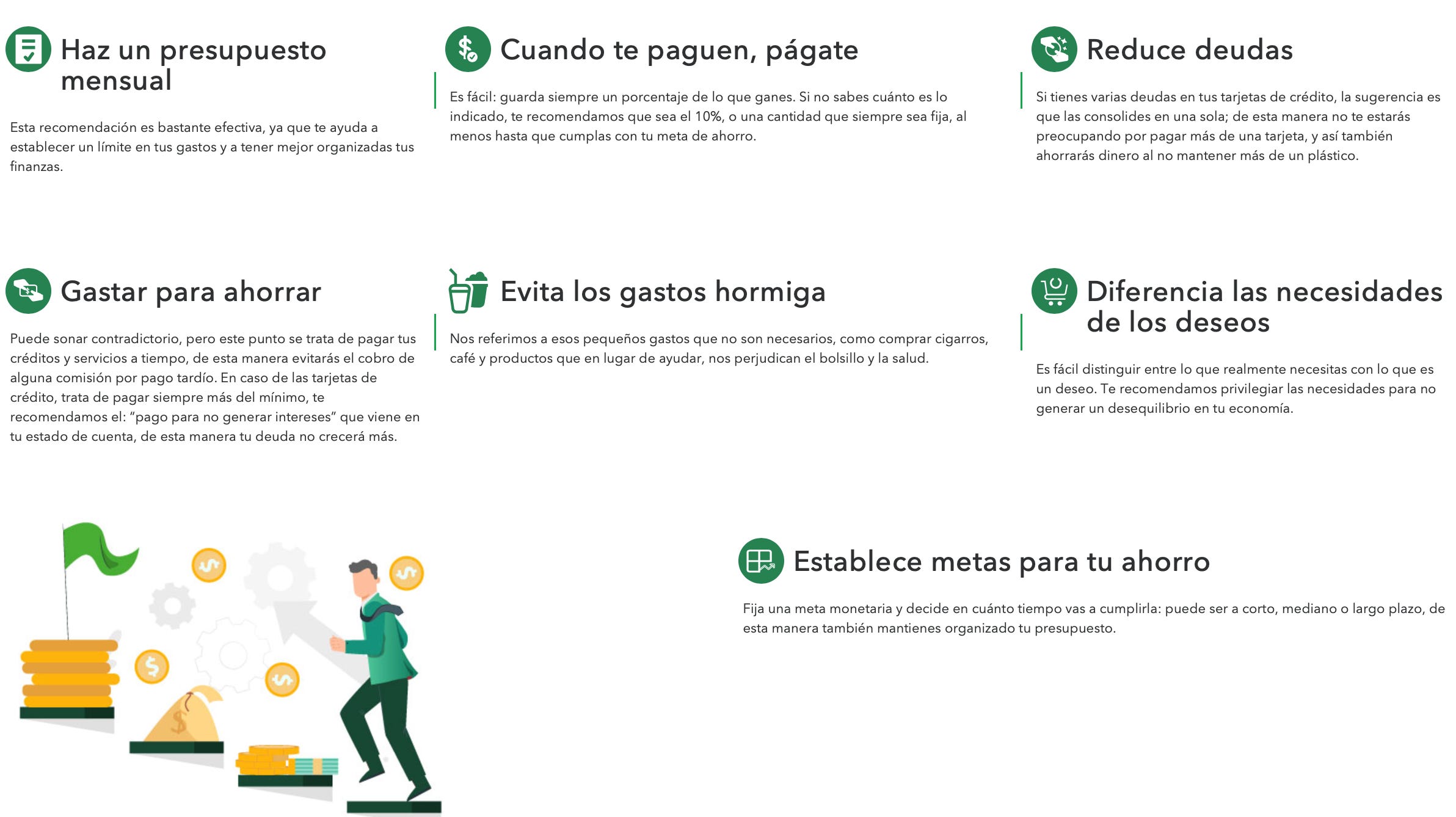

5️⃣ SIETE CONSEJOS DE AHORRO