Manual de Uso del Suscriptor

Plataforma de Búsqueda, Investigación, Análisis y Valoración de Empresas de Dividendos.

***Esta página se encuentra en construcción***

Bienvenidos al manual del suscriptor para interpretar mi Tabla de Valoración de Empresas.

La Tabla de Análisis y Valoración

Los términos que a continuación se reflejan componen la tabla de valoración de empresas. La tabla es una tabla eminentemente práctica por lo que la explicación de los términos sigue la misma línea. No es una explicación académica, sino de cómo podemos interpretar la información reflejada y que utilidad tiene para nosotros como inversores.

He incluido las métricas que me parecen interesantes para ver de un vistazo si una empresa puede ser interesante. Sin embargo, para decidir invertir hay que hacer un estudio más profundo de cada empresa.

Secciones de la Tabla

TICKER

Un código en forma de caracteres, normalmente letras, que representan valores que cotizan en bolsa.

Ejemplo:

Ticker de la empresa Coca Cola es KO.

PRICE

Precio al que cotiza la acción (aparecerá el que tenía la acción en el momento de publicación de la lista).

TARGET PRICE

Precio objetivo de la acción teniendo en cuenta la valoración por dividendo histórico, casilla “Valuation 1”

52 WEEKS LOW

Porcentaje de distancia a los mínimos anuales de 52 semanas.

Iluminada en 🟠 naranja a menos del 10%.

Iluminada en 🟢 verde a menos del 5%.

Iluminada en amarillo a menos del 1%.

*Puede ser un lugar interesante para buscar empresas infravaloradas con mayor margen de seguridad.

SECTOR

PER or P/FCF

Dos posibilidades:

Precio de la acción dividido entre el beneficio por acción

Precio de la acción dividido entre el flujo de caja libre

(según sea más interesante uno u otro).

TARGET PER or P/FCF

PER(Price/Earnings) o PFCF(Price/Free Cash Flow) medio de los últimos 10 años como norma general. Posible normalización a través de empresas comparables, estimaciones propias y otros factores.

FCF YIELD

Free cash flow por acción dividido entre el precio en %. Una forma rápida de valorar una compañía y de compararla con el rendimiento de cualquier tipo de inversión, por ejemplo, un bono o un alquiler. Buscamos ratios ideales a partir de un 5%.

DIVIDEND YIELD

Es la rentabilidad por dividendo actual o estimada en porcentaje.

La fórmula:

Rentabilidad por dividendo= (Dividendo Anual por Acción/Precio por Acción) *100

La rentabilidad por dividendo puede calcularse a partir del informe financiero del último año completo. Como alternativa, también podemos calcularlo a partir de las estimaciones de los analistas para el año siguiente.

En la tabla se especificará cuál de los dos se ha utilizado. Normalmente en los primeros meses del año se usará el de cierre del último año completo y a partir de mitad del año se empezarán a usar estimaciones.

En la tabla se especificará cuál de los dos se ha utilizado.

El rendimiento de dividendos de una acción es un ratio que muestra cuánto paga una empresa en dividendos cada año en relación con el precio de sus acciones.

Los dividendos son pagos que realiza una corporación a sus accionistas, generalmente derivados de las ganancias de la empresa. Estos pagos representan una parte de las ganancias de la empresa que se distribuye a sus inversores como recompensa por su participación.

YIELD 10Y

DIVIDEND GROWTH EST.

Estimación particular de Slow Dividend sobre el posible crecimiento futuro de los beneficios, atendiendo al crecimiento histórico, crecimiento estimado por analistas y otros criterios específicos de cada empresa.

OWNER´S EARNINGS

ROCE/ROE

Un ROCE alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica que aparece será el ROE.

PAYOUT

Porcentaje del beneficio por acción que la empresa paga como dividendo. Cuanto más bajo, más seguro es el dividendo, cuanto más alto, más dinero en efectivo recibimos

*A veces se hará sobre el Free Cash Flow y no sobre los beneficios netos, si este es el beneficio elegido para valorar la compañía.

DEUDA NETA/EBITDA

El ratio de deuda neta/EBITDA es un ratio de endeudamiento que muestra cuántos años le tomaría a una empresa pagar su deuda si la deuda neta y el EBITDA se mantuvieran constantes.

La relación entre la deuda neta y el EBITDA, sirve para saber con qué facilidad puede una empresa cubrir sus deudas.

Si una empresa tiene más efectivo que deuda, la relación puede ser negativa y significará que la empresa tiene caja neta.

Nos da, si lo usamos en conjunto con el ratio interest coverage ratio, una visión muy cercana de la salud financiera de una empresa.

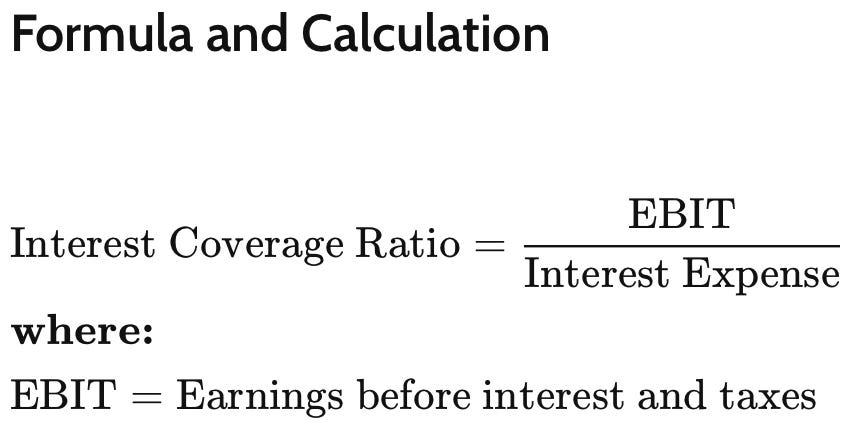

Buscamos relaciones de deuda neta/ebitda <2 (aunque depende mucho del tipo de industria).INTEREST COVERAGE RATIO

La relación de cobertura de intereses se utiliza para medir hasta qué grado una empresa puede pagar los intereses sobre la deuda pendiente.

Nos da, si lo usamos en conjunto del ratio deuda neta/ebitda, una visión muy cercana de la salud financiera de una empresa.

La "cobertura" representa el número de veces que una empresa puede pagar sus obligaciones con sus ganancias. Un ratio bajo puede indicar que la empresa tiene altos gastos de deuda con un capital mínimo. Por ejemplo, cuando el ratio de cobertura de intereses de una empresa es de 1,5 o inferior, solo puede cubrir sus obligaciones un máximo de una vez y media. Su capacidad para cubrir los gastos de intereses puede ser cuestionable a largo plazo.

Buscamos relaciones >=10x y empiezan a ser peligrosas por debajo de 3xESTIMATED CAGR 5Y: Esta es la primera pestaña de las dos que utilizo para la valoración de las empresas. Es el rendimiento total esperado para la acción que incluye: la suma del crecimiento estimado de los beneficios + la rentabilidad por dividendo actual +/- la contracción/expansión del múltiplo (PER o PFCF).

>=15%: INFRAVALORADA. Podemos comprar. Hay margen de seguridad suficiente.

>=10% y <15%: VALOR JUSTO. Podemos comprar valorando circunstancias concretas de la empresa (calidad).

<10%: SOBREVALORADA. No se recomienda la compra. No hay margen de seguridad.

En la tabla aparecerá reflejado con estos colores:

HISTORICAL DIVIDEND YIELD: Media del dividendo de la empresa de los últimos 10 años (como norma general).

DIVIDEND GROWTH 5Y (CAGR): Crecimiento anualizado del dividendo de los últimos 5 años. Buscamos idealmente crecimientos de los dividendos a partir de un 5%.

DIVIDEND GROWTH 10Y (CAGR): Crecimiento anualizado del dividendo de los últimos 10 años. Buscamos idealmente crecimientos de los dividendos a partir de un 5%.

DIVIDEND VALUATION: Esta es la segunda pestaña de las dos que utilizo para la valoración de las empresas. Valoración teniendo en cuenta la rentabilidad por dividendo actual y la rentabilidad por dividendo histórica de la empresa (normalmente de los últimos 10 años). Buscamos infravaloraciones superiores al 10%-15%-30%, según calidad de la empresa y margen de seguridad que estemos buscando. A mayor porcentaje mejor, posible infravaloración más alta. A partir de una valoración superior al 30% considero que hay margen de seguridad suficiente. Esta valoración es la principal que utilizo y la valoración estimada a 5 años la utilizo como confirmación de la anterior y para mayor seguridad.

ESTIMATED PRICE VALUE: Precio estimado de la acción a 5 años si se cumple el crecimiento estimado del beneficio y la contracción-expansión de múltiplo.

*** (Las valoraciones deberían verse, no como el precio al que va a cotizar la empresa, sino como una oportunidad o un riesgo contenido en el precio actual de la acción. Cada inversor debe hacer su propio estudio y tomar sus propias decisiones de inversión)

GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >=40%.

OPERATING MARGIN: Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >=15%.

NET DEBT/EQUITY: La relación entre deuda y capital se asocia a menudo con el riesgo: una relación más alta sugiere un mayor riesgo. Buscamos ratios <=80%

EBIT/INTEREST EXPENSE: La relación de cobertura de intereses se utiliza para medir hasta qué grado una empresa puede pagar los intereses sobre la deuda pendiente. La tasa de cobertura de intereses mide la capacidad de una empresa para manejar su deuda pendiente. Buscamos relaciones >=10x y nunca inferiores a 1,5x

PORTFOLIO CONVICTION:

Atendiendo a una serie de criterios propios, establezco:

Mayor o menor convicción en las empresas que analizo.

Mayor o menor riesgo apreciado.

Mayor o menor sencillez para analizar la compañía.

Con estos criterios establezco 4 categorías para asignar los pesos de cada empresa:

🟢 LUZ VERDE. Inversión normal (máximo posición base x 1,5):

Convicción alta en la empresa y/o riesgo bajo.

En principio no se aprecian riesgos de interés más allá de los normales en empresas cotizadas. No significa que sea una inversión segura.

🟠 AMBAR. Ten presente los riesgos (máximo posición base):

Convicción media en la empresa y/o riesgo moderado.

La clasificación naranja se da por alguna de estas razones, no tienen por qué ser todas, podría ser una solamente:

Riesgos moderados que pueden ser:

a. Riesgo país.

b. Sector.

c. Moneda.

d. Deuda alta.

e. Problemas judiciales a la vista.

f. Microcap-small cap.

g. Posible disrupción moderada del negocio.

h. Alta volatilidad.

i. Compañía cíclica.

j. Mala fiscalidad dividendo.

k. Otros riesgos.

l. empresa con cierta complejidad en el análisis.

🔴 WARNING (máximo posición base / 1,5):

Convicción baja en la empresa y/o riesgo alto.

La clasificación roja se da por alguna de estas razones, no tienen por qué ser todas, podría ser una solamente:

Riesgos importantes que pueden ser:

a. Riesgo país.

b. Sector.

c. Moneda.

d. Deuda excesiva.

e. Problemas judiciales de gran entidad.

f. Microcap-small cap.

g. Posible disrupción grave del negocio.

h. Alta volatilidad.

i. Compañía cíclica.

j. Mala fiscalidad dividendo.

k. en su política no hay pago de dividendo o se encuentra suspendido o ha sufrido un gran recorte

l. Otros riesgos.

m. empresa con cierta complejidad en el análisis.

⚫ NO INVERTIBLE

Esta situación solo se dará en empresas que permanecen en mi cartera personal, pero en las que ya no invertiría porque han fallado en alguna de las reglas establecidas para continuar en cartera. Permanecerán en situación de negro hasta que las venda. Puede pasar tiempo por diferentes circunstancias.

La clasificación negra se da por alguna de estas razones, no tienen por qué ser todas, podría ser una solamente:

Suspensión del dividendo.

Reducción drástica del dividendo.

Dos años seguidos reduciendo el dividendo.

Cambio en la política de la directiva con respecto al dividendo.

🏰 FOSO DEFENSIVO. Empresas con un foso defensivo amplio (máximo posición base x 2):

Gran convicción en la empresa y/o riesgo muy bajo.

Pueden ser una base estable y segura para construir una cartera defensiva con seguridad en el dividendo.

*POSICIÓN BASE

La posición base la cálculo dividiendo el total de valoración de mi cartera más el líquido que tengo para invertir en ese momento entre el número de posiciones que tengo en ese momento.

Podemos iniciar una posición en un escalón anterior para ir completando la posición posteriormente. Igualmente, nuestra convicción en la empresa puede aumentar con el paso del tiempo, sobre todo una vez que la tenemos (cosa muy normal).

*Esta convicción es mía personal, se basa en ideas propias y no tiene por qué estar en lo cierto. Saca tus propias conclusiones y aumenta o reduce tu propia convicción en las empresas.

*El círculo rojo no significa que no pueda invertir en esa empresa, si no que implica más riesgos o problemas de los habituales y hay que tener mayor precaución.

ACTUALIZACIÓN Y MANTENIMIENTO DE LA TABLA

Mi labor se basa en estudiar las empresas, analizarlas y valorarlas.

Añadir a la tabla las que considere que pueden ser interesantes.

También sacarlas cuando considere que no siguen siendo válidas para la estrategia.

Que las saque de la tabla, no significa que si la tenía en cartera la venda automáticamente, para eso tendré en cuenta mis reglas para la venta de una empresa.

Todas las empresas que tengo en mi cartera personal están incluidas en la tabla, excepto alguna empresa que tengo que no reparte dividendo o ha sido excluida de la tabla por otros motivos (puedes ver cuáles son en mis publicaciones mensuales de la cartera). Solo incluyo empresas que yo mismo compraría.

Normalmente usaré datos a cierre de las cuentas anuales de cada empresa. Aunque también podré usar estimaciones, especialmente cuando estemos cerca del cierre anual.

La actualización de los datos la haré un par de veces al año (a partir de abril con datos de cierre y a partir de noviembre con estimaciones). Además, cuando surja algún hecho que modifique sustancialmente los datos recogidos o las estimaciones. También cuando incluya una nueva empresa, esta estará actualizada. Las valoraciones están actualizadas permanentemente.

Esta tabla de valoración y seguimiento de empresas, fue creada para mi uso personal como una forma de seguir un proceso inversor más metódico y sistemático. Ahora la comparto por si te puede ser de utilidad, pero no deja de ser mi tabla de uso personal y no una recomendación de compra o venta de ninguna de las empresas. Debes realizar tu propio análisis y valoración. Yo pudiera no estar en lo cierto y tú eres el responsable de tus inversiones.

Esta estrategia requerirá de disciplina y paciencia, pero los resultados llegarán desde el principio, desde la primera inversión, que nos acercará a nuestro objetivo. Es necesario tiempo para ver resultados de entidad, pero tu verás llegar tus dividendos desde el principio y eso será una gran motivación.

La información empleada en la tabla está compuesta principalmente por datos de las plataformas Tikr.com, Morningstar.com, datos de las propias empresas y cálculos y estimaciones propias.

¿CÓMO USO YO LA TABLA DE VALORACIÓN DE EMPRESAS?

Cuando tengo el ahorro preparado para invertir, busco dentro de esta lista principalmente las que están dentro de la categoría de infravaloradas, aunque atendiendo a la calidad de la empresa, también puedo invertir en las que se encuentran dentro de la categoría de justamente valoradas. Evitaré las que se encuentran en la categoría de sobrevaloradas hasta que mejore su valoración.

Dos formas de invertir el ahorro:

Aumento de posiciones existentes

Puedo invertir desde el mínimo que me permita mi broker sin que las comisiones superen el 1% de lo invertido.

Compra de nueva empresa en cartera

No invierto hasta que tengo el ahorro suficiente para crear la posición base o la anterior mínimo. No me gusta tener empresas con poco capital que no suponen nada en la cartera.

Si tienes cualquier duda sobre el manual, el uso que hago de la tabla, sobre una actualización de una empresa concreta o sobre cualquier otra cosa en la que pueda ayudarte puedes escribirme a este correo electrónico:

slowdividend0@gmail.com

Muy buenas, ¿qué tal se te da la programación en JavaScript?. Tengo una hoja de cálculo en la que intento obtener el valor intrínseco de una acción... Soy algo novato, y no sé si es del todo correcto. Tal vez si sabes de lenguajes de programación, puedas revisar el código, y decirme si es correcto... Y si te gusta, tal vez lo puedas incorporar a tu tabla. Tendría que retocar algo la formulación para, si el cost of equity es inferior a 0, devuelva 0. Normalmente interpreto que si la fórmula customizada en cost of equity da error, o si es negativo, es que debo ajustar la estimación de crecimiento del EPS. También puede ser que la empresa haya tenido algún ingreso extraordinario que no deba verse reflejado en el beneficio neto (como me ha pasado con Abbott por darte un ejemplo). Te doy el enlace por si quieres echarle un vistazo:

https://docs.google.com/spreadsheets/d/1HrAQs6HQ6SiSFQZ4wsMV2fR35pRT7LY0lAih1VXYExY/edit?usp=drivesdk

Muy bueno tu trabajo, tengo algo mucho mas simple, y ayuda ver otras maneras de llevar esto.

Saludos!!