Home Depot.

Idea de inversión #8

TICKER: HD (EE.UU)

AÑO DE FUNDACIÓN: 1978

MERCADO DE COTIZACIÓN: Nueva York

INDUSTRIA: Home Improvement Retail

CAPITALIZACIÓN DE MERCADO: $331.361 MM

COTIZACIÓN: 329,59$

FCF YIELD: 4%

RENTABILIDAD DIVIDENDO: 2,54%

BONO 10Y (media US, DE, HK, ES y GB): 3,56%

1. DESCRIPCIÓN DE LA COMPAÑÍA

Home Depot es el minorista especializado en mejoras para el hogar más grande del mundo.

Opera más de 2300 tiendas con formato de almacén que ofrecen más de 30 000 productos en la tienda y 1 millón de productos en línea en los Estados Unidos, Canadá y México.

Ofrecen a sus clientes una amplia variedad de materiales de construcción, productos para mejoras del hogar, productos para el césped y el jardín, productos de decoración y mantenimiento, reparación y mantenimiento de instalaciones.

También brindan una serie de servicios, que incluyen servicios de instalación de mejoras para el hogar y alquiler de herramientas y equipos.

Un modelo muy similar en Europa sería Leroy Merlin.

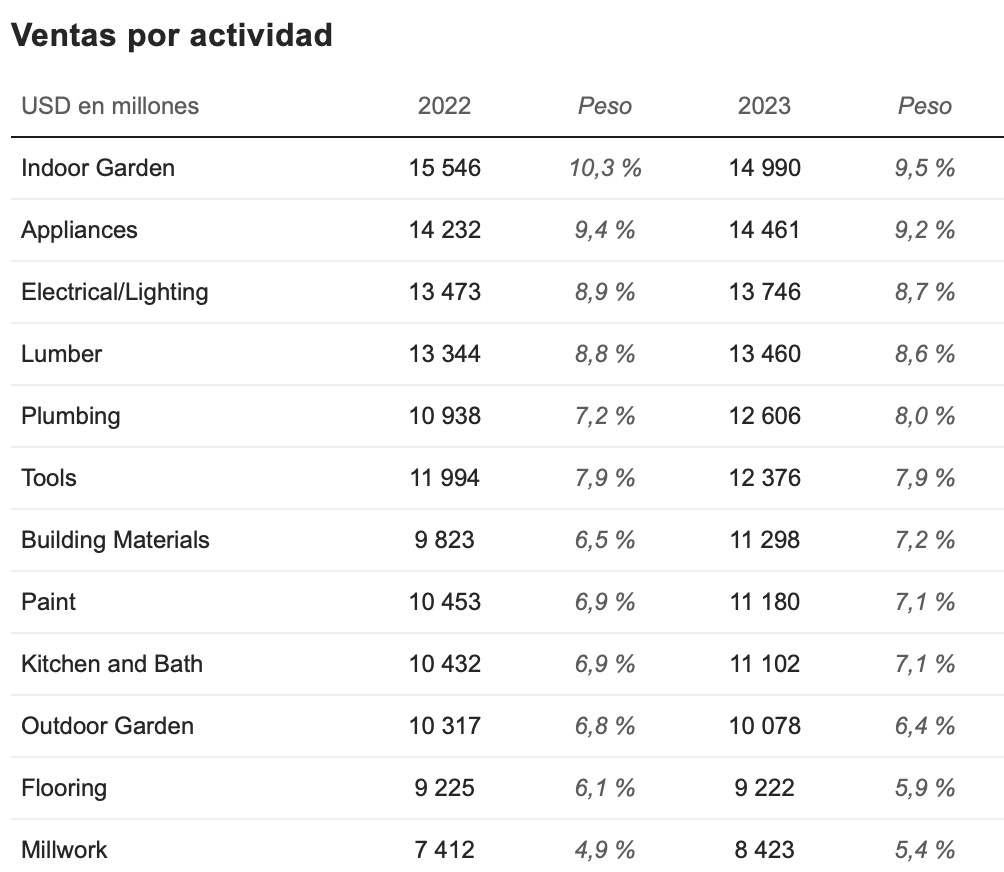

2. SEGMENTOS Y PAÍSES

SEGMENTOS:

PARTICULARES

Do it yourself: Dueños de viviendas que compran productos para hacer sus propios proyectos e instalaciones.

Do it for me: Estos clientes suelen ser propietarios de viviendas que utilizan profesionales para completar su proyecto o instalación. Actualmente, ofrecen servicios de instalación en una variedad de categorías.

PROFESIONALES

Del sector de la construcción y el mantenimiento de viviendas e instalaciones. Electricistas, pintores, fontaneros, etc. Que compran productos necesarios para el desarrollo de su actividad.

Para los dos grupos están ampliando su servicio de alquiler de herramientas y maquinaria, ampliando las localizaciones en los que están disponibles este tipo de servicios.

Actualmente, alrededor de la mitad de las ventas están en el ámbito del cliente particular de bricolaje, mientras que el resto se genera a partir del cliente profesional.

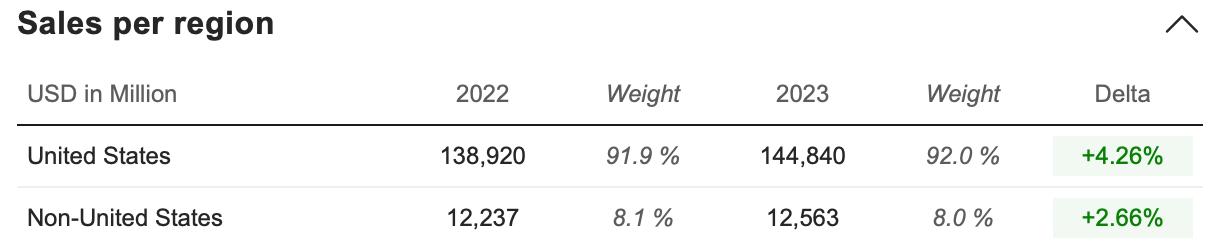

PAÍSES:

Canadá y Méjico son los países que representan el 8,1% de las ventas.

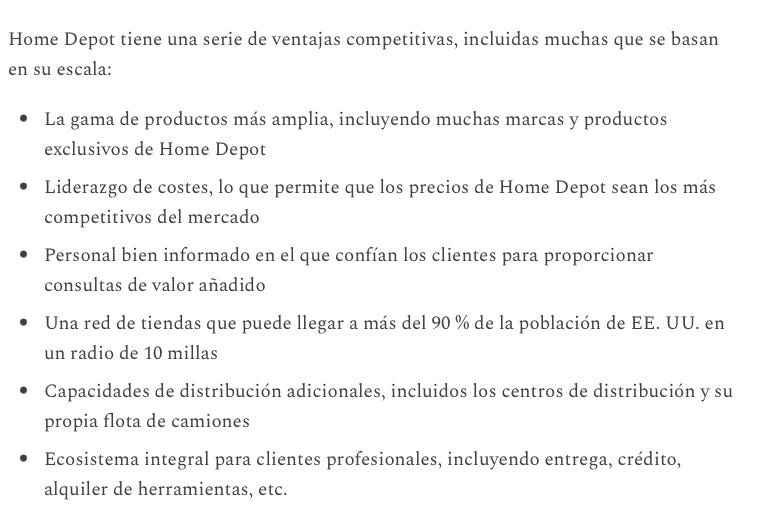

3. VENTAJAS COMPETITIVAS ✅

Economías de escala y reconocimiento de marca

Operador con los costes más bajos.

Negocio con una de las marcas más reconocidas en Norteamérica según la empresa.

Objetivo de llegar al 90 % de la población de los EE. UU. con entregas en el mismo día o al día siguiente.

Red diseñada para crear una ventaja competitiva con capacidades únicas y líderes en la industria tanto para profesionales como para consumidores.

Privilegiada situación de bienes raíces premium (localizaciones), que proporciona una clara ventaja estructural y competitiva.

4. Skin in the Game ❌

El CEO actual tiene $30 millones en acciones de la compañía y su sueldo y beneficios anuales son de $15 millones.

El CFO actual tiene $10 millones en acciones de la compañía y su sueldo y beneficios anuales son de $ 4,66 millones

Hay dos miembros del consejo que tienen alrededor de $18 millones en acciones cada uno.

La directiva no posee un número de acciones importante en relación a su sueldo. ❌

No existe un accionista privado o grupo de control con una participación significativa. ❌

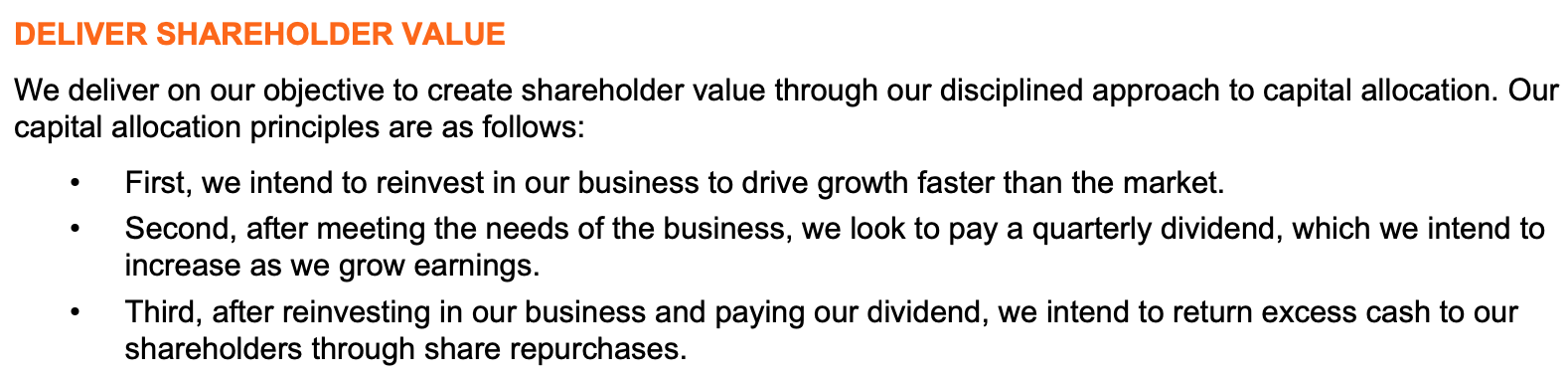

TRATO AL ACCIONISTA ✅

Los principios de HD en la asignación de capital son:

Reinvertir en el propio negocio para conseguir un crecimiento superior al del mercado.

Pagar un dividendo trimestral que intentan que sea creciente en relación al crecimiento de los beneficios.

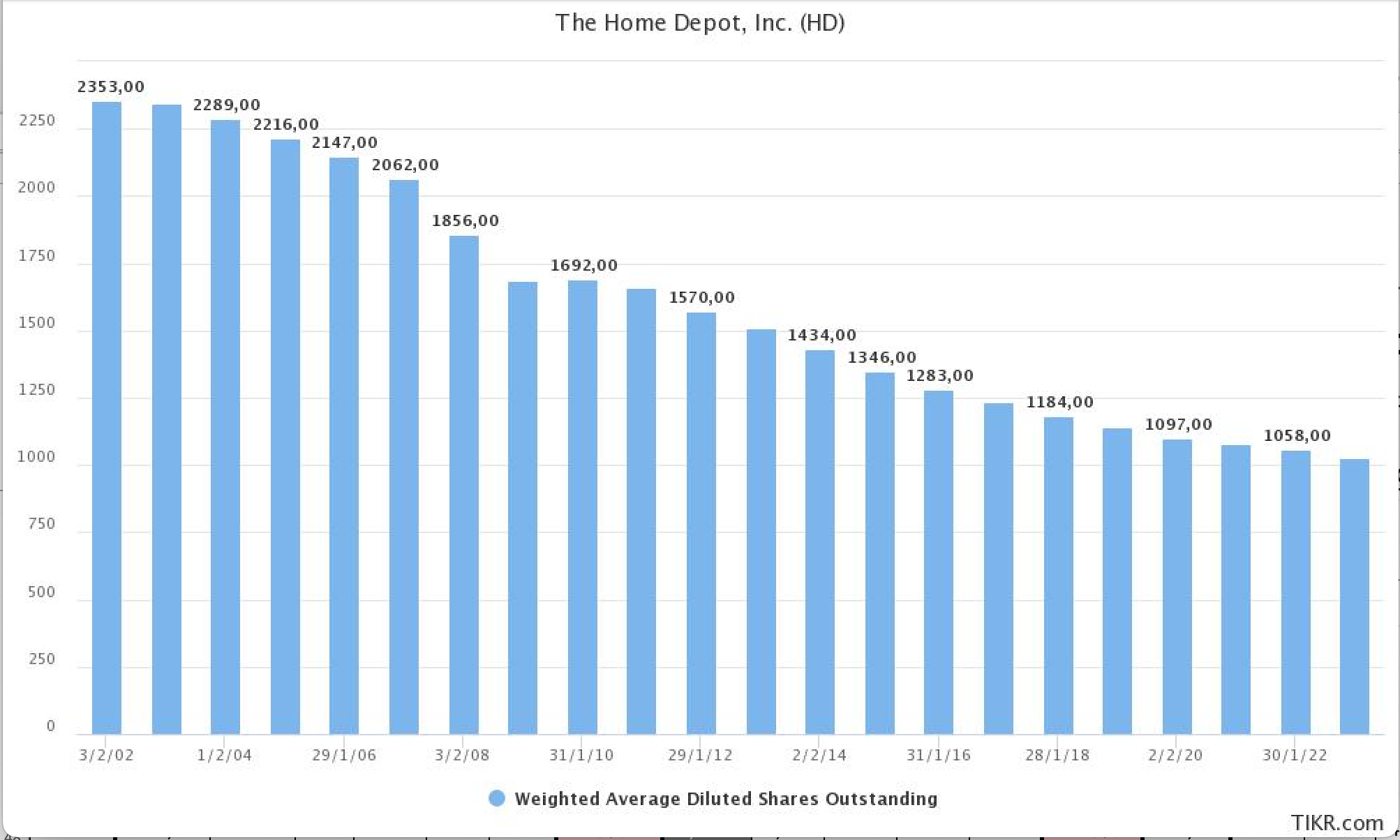

Recompra de acciones, después de hacer crecer el negocio y pagar dividendo a los accionistas, el exceso de efectivo se utilizará para la recompra de acciones.

Aún sin skin in the game, la directiva está gestionado muy bien la compañía y el trato al accionista es muy bueno mediante pago de dividendos y recompra de acciones.

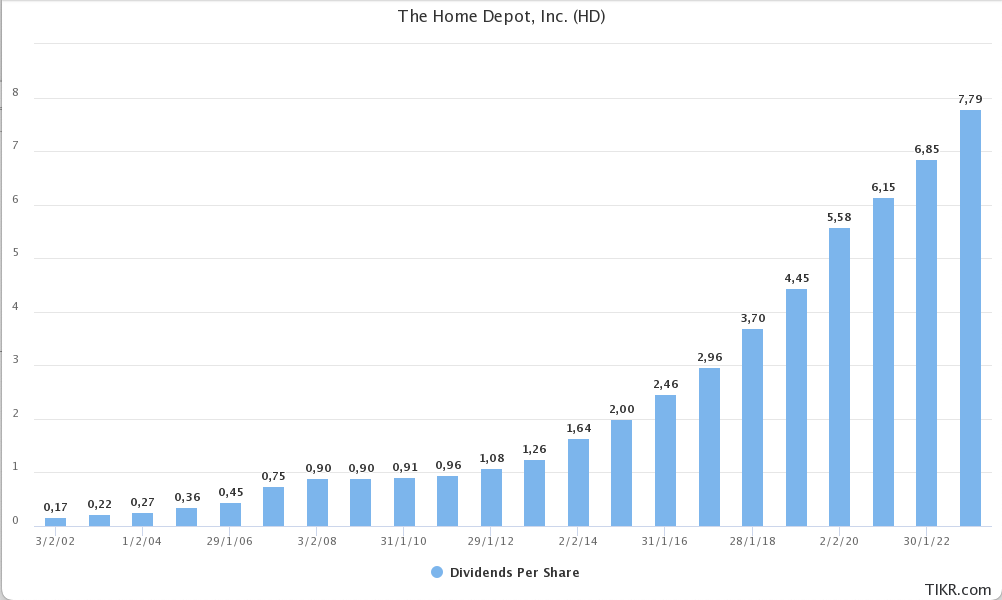

5. Dividendos ✅

Llevan pagando dividendos trimestralmente desde junio de 1987 de forma ininterrumpida.

12 años consecutivos incrementando el dividendo

CRECIMIENTO DEL DIVIDENDO (CAGR) 5 AÑOS: 16,4% ✅

CRECIMIENTO DEL DIVIDENDO (CAGR) 10 AÑOS: 21% ✅

PAYOUT: 45% ✅

Un rendimiento de los dividendos creciente (ideal >5%) es una característica clave de una empresa con gran valor para el accionista. Un payout bajo <60% es una característica de la seguridad en el pago del dividendo de una empresa en el futuro.6. RECOMPRA DE ACCIONES ✅

Impresionante su política de recompra de acciones

7. DEUDA ✅

DEUDA NETA/EBITDA: 1,66x ✅

EBIT/INTEREST EXPENSE: 15x ✅

TOTAL DEBT/EQUITY: resultado sin interés (distorsionado)

Además, S&P otorga a la compañía una calificación crediticia "A"

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).8. CASH FLOW CONVERTION RATE ✅

Para que no haya distorsiones merece la pena hacer este análisis con la media de los 10 últimos años, no con datos de un solo año.

Conversión de los beneficios netos en Free Cash Flow: 99% ✅

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, esta es una gran señal. Cifras superiores al 80% son buenas.9. INTENSIDAD DEL CAPITAL ✅

Se ha tenido en cuenta el CAPEX de mantenimiento expresado por la compañía para 2022 de 3.119 MM contra unos beneficios netos de 17.105.

CAPEX RATIO (capex/beneficios netos): 18,23% ✅

Ratios <50% son buenos, ratios <25% son excelentes10. RENTABILIDAD DE LA EMPRESA ✅

ROIC: 45% ✅

MÁRGEN BRUTO (GROSS MAERGIN): 33% ❌

MÁRGEN OPERATIVO (EBIT MARGIN): 15% ✅

ROIC/ROE: Un ROIC alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.11. CRECIMIENTO DEL BENEFICIO (BPA) ✅

CRECIMIENTO DEL BENEFICIO (CAGR) 5 AÑOS: 18% ✅

CRECIMIENTO DEL BENEFICIO (CAGR) 10 AÑOS: 18,7% ✅

CRECIMIENTO ESTIMADO PRÓXIMOS 3 AÑOS (CAGR): 0,4% ❌

CRECIMIENTO ESTIMADO SLOW DIVIDEND PRÓXIMOS 5 AÑOS (CAGR): 12%

Crecimientos superiores al 7% es lo que buscamos 12. COMPETIDORES ✅

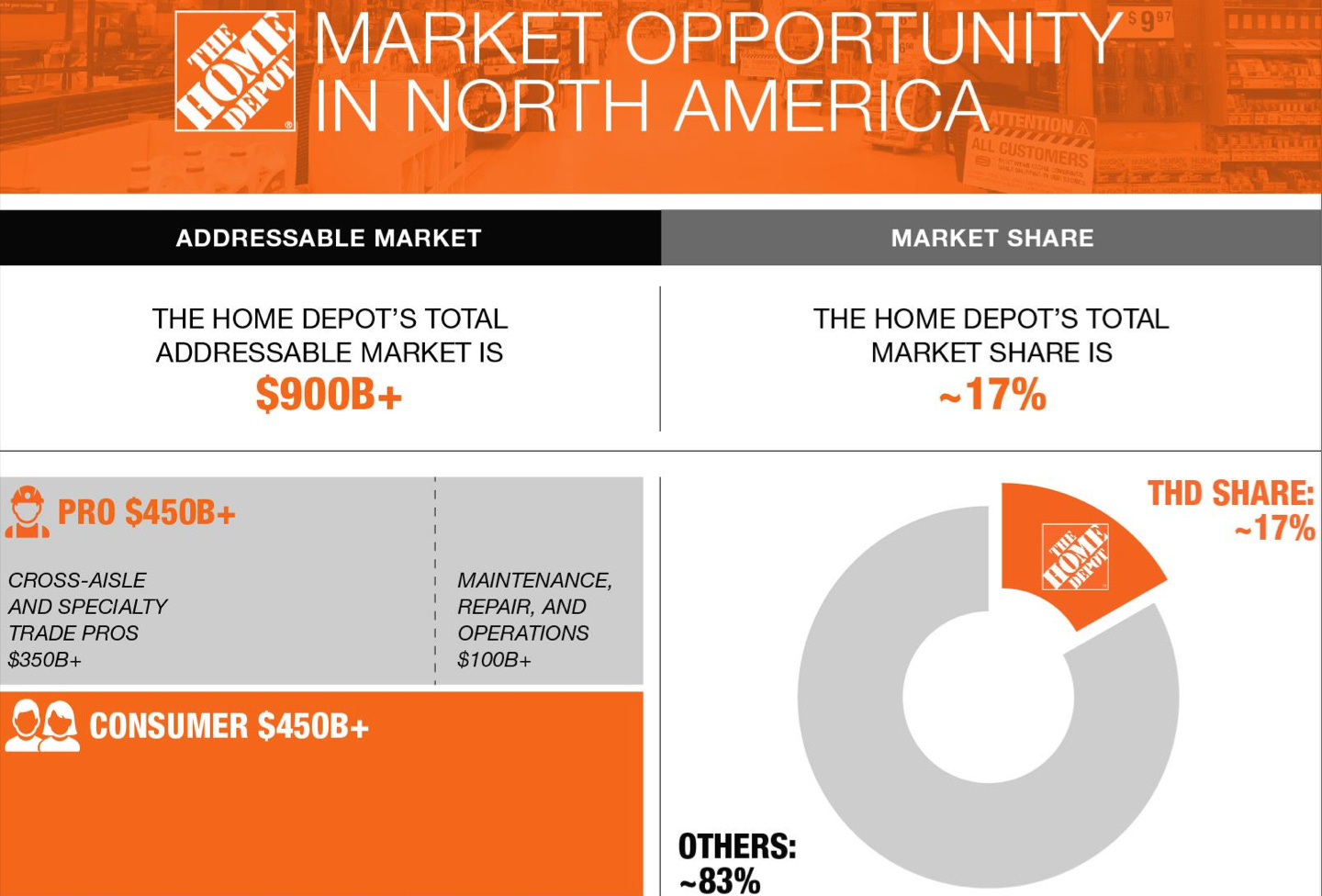

Duopolio en Estados Unidos entre Home Depot y Lowe´s:

Home Depot controla el 17% del mercado.

Lowe´s (LOW) controla el 12% del mercado.

Resto del mercado altamente fragmentado.

Lowe´s tiene ratios bastante similares, superando a HD en ROIC, similar margen bruto y algo menos de margen operativo. Su deuda es más alta que la de HD y su crecimiento en cuanto a beneficios y dividendos es ligeramente superior. Se trata de otra gran empresa con ventajas competitivas peleando mano a mano con HD.

13. RENDIMIENTO HISTÓRICO ✅

Su cotización en bolsa ha caído un 21% desde máximos.

14. FUTURO DE LA COMPAÑÍA Y TENDENCIA DEL SECTOR EN EL QUE OPERA ✅

COMPAÑÍA:

Muy centrados en el crecimiento del sector profesional. Programas de fidelidad y recompensa para este sector.

Cuota de mercado de un 17% dentro de un mercado muy fragmentado. Posibilidad de seguir creciendo a buen ritmo.

Se han expandido hacia sus países fronterizos, Canadá y Méjico.

El envejecimiento del stock de viviendas, la escasez de inventario de viviendas y el aumento de los precios de las viviendas benefician a la compañía.

Además, desde 2015, las adquisiciones han ayudado a Home Depot a potenciar su marca, al ampliar la relevancia de los productos para su segmento profesional. Las últimas adquisiciones importantes han sido Interline Brands y HD Supply (adquiridos en 2015 y 2020, respectivamente), a través de los cuales profundizó en sus operaciones en el mercado de mantenimiento, reparación y operaciones.

CRECIMIENTO MUNDIAL ESPERADO DEL SECTOR DE LA MEJORA DEL HOGAR EN EL QUE OPERA HOME DEPOT:

Crecimiento esperado del sector de un 4,5% hasta 2027:

Crecimiento esperado del sector de un 4% de 2019 a 2023:

15. Fortalezas

Hay tiendas especializadas, pero aquí lo tienes todo y eso es una ventaja competitiva sobre comercios más pequeños. Yo mismo compro en Leroy Merlín (modelo similar al de Home Depot pero en Europa) porque aprovecho y compro varias cosas de las que necesito, mientras que en una tienda más especializada solo podría comprar una cosa.

Es el mayor minorista de mejoras para el hogar en Estados Unidos con un 17% del mercado.

Tener la mayor cantidad de tiendas sobre cualquier competidor también es importante, porque no importa dónde se ubique el proyecto, lo más probable es que haya un Home Depot cerca (muy útil para profesionales).

Me ha llamado la atención que entre los beneficios a los trabajadores proporcionan educación en finanzas personales y servicios de asesoría para sus trabajadores.

Están potenciando la venta online (14,2% de las ventas), aquí tienen mayor competencia. Sus ventajas en cuanto a localización y cadena de suministro le proporcionan una mejor situación que sus competidores.

Dividendos estables y crecientes.

Es el proveedor de más bajo coste.

Funcionó muy bien durante la crisis del COVID19.

16. Debilidades

Retroceso en los beneficios tras la explosión de las reformas en la vivienda durante el COVID19.

Internet facilita la entrada de la competencia, transparencia de precios y comparación de precios, aumentando el nivel de competencia al que se enfrentan.

Posible dependencia del mercado inmobiliario. Una desaceleración de este le perjudicaría.

LOWE´S es una competencia de mucha entidad.

17. VALORACIÓN ✅

VALORACIÓN POR CRECIMIENTO BPA + YIELD +/- MÚLTIPLO:

Crecimiento estimado BPA a 5 años: 12%

Rentabilidad por dividendo actual: 2,54%

Posible contracción-expansión múltiplo: (-9%)

PER actual: 22

PER histórico estimado: 20

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR): 14%

VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO (10Y)

YIELD ACTUAL: 2,54%

YIELD MEDIO ÚLTIMOS 10 AÑOS: 2,3%

LA EMPRESA SE ENCUENTRA INFRAVALORADA un: 10%

VALORACIÓN SEGÚN LOS DOS PUNTOS ANTERIORES:

INFRAVALORADA

18. CONCLUSIÓN

Negocio comprensible, con buenas perspectivas de futuro y difícil disrupción del mismo por nuevas tecnologías. El pronóstico a largo plazo para la industria de mejoras para el hogar continúa siendo bueno.

La empresa obtiene una tasa de conversión en flujo de caja libre muy alta, generando una extraordinaria rentabilidad del capital, con una deuda muy contenida.

Excelente trato al accionista por parte de la directiva mediante dividendos crecientes y recompras de acciones, con un payout inferior al 50%. Actualmente, la rentabilidad por dividendo es del 2,57 por ciento.

La empresa se encuentra ligeramente infravalorada, no hace mucho estuvo a 280$ y ese fue un gran momento de compra, pero este tampoco es mal momento.

ADVERTENCIA:

Este artículo no es ninguna recomendación de compra o venta. En caso de estar interesado en esta empresa debes realizar tu propio análisis e investigación. Mi tesis podría ser errónea o contener datos incorrectos.

No estoy invertido en esta empresa