Grupo Catalana Occidente

Idea de inversión #1

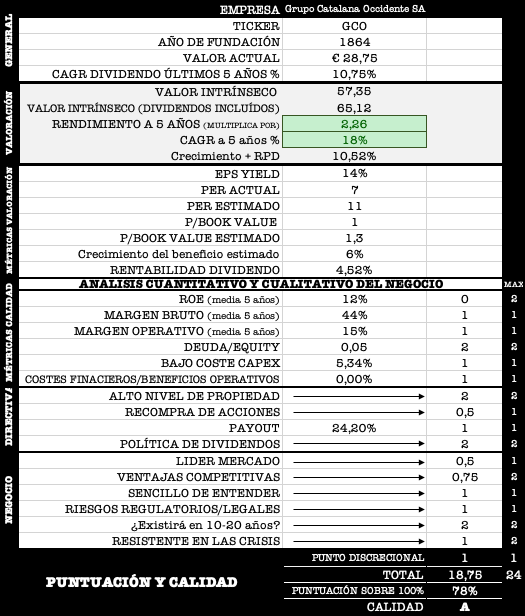

TICKER: GCO

AÑO DE FUNDACIÓN: 1864

MERCADO DE COTIZACIÓN: España

INDUSTRIA: Insurance

CAPITALIZACIÓN DE MERCADO: 3410,86 MM

COTIZACIÓN: 28,75

EARNINGS YIELD (fw): 14%

RENTABILIDAD DIVIDENDO (fw): 4,52%

BONO 10Y (media US, DE, HK, ES y GB): 3,01%

DESCRIPCIÓN

El Grupo Catalana Occidente (GCO) es una aseguradora española fundada en 1864, y es actualmente el cuarto grupo asegurador de España en el negocio tradicional del seguro, por detrás de Vidacaixa, Mapfre y Mutua Madrileña; y el segundo del mundo en el seguro de crédito. Su negocio tradicional comprende multirriesgos, automóvil, diversos y vida.

Su actividad en el negocio tradicional supone un 57,4% y en el seguro de crédito un 42,6%. Tiene presencia internacional en más de 50 países, suponiendo España el 60% de su negocio.

El seguro de crédito es un negocio muy rentable con un ratio combinado muy bajo. Consiste en asegurar a empresas frente al riesgo de impago de sus clientes.

Una de las métricas más empleadas para valorar el negocio de las aseguradoras es el ratio combinado. Mide la rentabilidad técnica de los seguros (así se llama a lo que ganan los seguros), y es la suma del ratio de siniestralidad + el ratio de gastos.

Ratio combinado= ratio de siniestralidad+ratio de gastos

Ratio de gastos=gastos de explotación/ingresos de los seguros(primas)

Ratio de siniestralidad=siniestralidad/ingresos por seguros (primas)

Si el ratio combinado está por encima de 100% la compañía pierde dinero a nivel operativo, o sea con su actividad normal de seguros. Si está por debajo gana dinero, y cuanto más bajo mejor.

¿Por qué hay compañías de seguros que superan ese 100% de ratio combinado? Porque utilizan las primas de los seguros para invertir y es con esa rentabilidad financiera con la que ganan el dinero, en vez de con su negocio tradicional. Cuando vienen tipos de interés bajos en renta fija, lo pasan mal.

GCO pone su foco en el resultado del propio negocio asegurador, con un ratio combinado por debajo de la media del sector. Tiene un ratio combinado del 88,7% en el negocio tradicional y un ratio combinado del 69,9% en el seguro de crédito, siendo este muy rentable.

GCO, igual que el resto de aseguradoras tiene poco crecimiento orgánico, y lo compensa con adquisiciones de otras empresas (crecimiento inorgánico). Estas adquisiciones son parte de la buena gestión del capital de la dirección, que suelen realizar a precios muy buenos. Este es uno de los motivos por el que mantienen un payout bajo en el reparto de dividendos, con ello consiguen tener efectivo para seguir creciendo.

GCO ha cerrado este pasado 2022 la adquisición del grupo Mémora, que es el primer grupo de la Península Ibérica en la organización de servicios funerarios y en la gestión de tanatorios, cementerios y crematorios, con presencia en España y Portugal. Consigue el liderazgo en este tipo de negocio en la Península (12% de cuota de mercado), donde estaba ya presente con su marca Asistea. La operación se ha realizado por 387,5M€ más deuda, en total 600 M€.

VENTAJAS COMPETITIVAS

No hay grandes ventajas competitivas en las aseguradoras, el cliente suele buscar el precio más barato sin más.

El negocio del seguro de crédito sí que tendría ventajas de escala, ya que las tres principales compañías tienen la mayor parte del mercado.

Grandes gestores de capital, crecimiento inorgánico comprando empresas que encajan y crean valor al grupo.

GESTIÓN/GRUPO DE CONTROL

La familia Serra posee aproximadamente un 64% de las acciones de la empresa. Me gusta valorar la gestión de la directiva en función del trato al accionista en el reparto de dividendos y/o recompra de acciones. La política de GCO es muy buena, con aumento progresivo de los dividendos y una política muy prudente en cuanto a la gestión de las adquisiciones y la deuda.

DIVIDENDOS

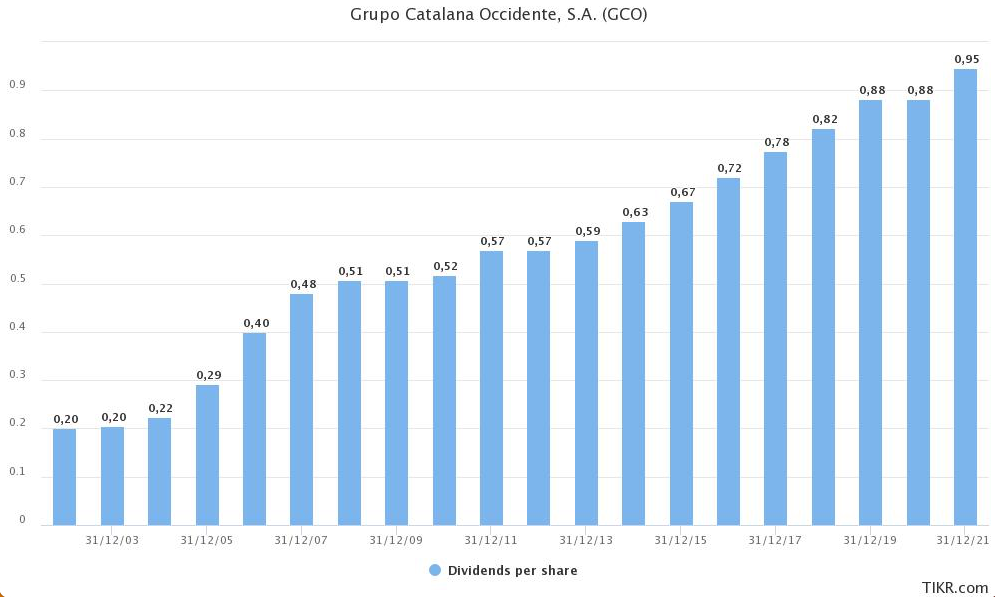

En los últimos 19 años el dividendo ha crecido a un CAGR del 8,54%, impresionante para ser una compañía española. Actualmente tiene un payout del 24% que unido a su situación de caja neta nos proporciona una gran seguridad en el reparto futuro de dividendos.

El compromiso de la familia Serra con el dividendo es total, como así leemos en los informes anuales y trimestrales.

Crecimiento dividendos GCO desde 2002 (Fuente tikr.com)

VALORACIÓN

Para valorar GCO he utilizado el precio/valor en libros por acción, he estimado un crecimiento del 6%. y he aplicado un múltiplo de 1,3. Podemos esperar que el valor de GCO multiplique por 2,26 veces en los próximos 5 años, incluido el dividendo. Exijo normalmente un mínimo de 2 veces que correspondería a un CAGR a 5 años del 15%, incluidos dividendos. Estableciendo una calidad de la empresa A (Alta), según mi tabla de puntuación.

¿POR QUÉ LA COMPRARÍA?

Me gusta el sector asegurador, suele aguantar bien las crisis y remunera al accionista de forma estable. Además, GCO se hace fuerte en el negocio funerario que es muy buen negocio.

La política de dividendos demuestra total compromiso de la directiva con el accionista.

Revalorización del dividendo en los últimos 5 años de un 11%

El payout es muy bajo y tiene caja neta, lo que da seguridad al dividendo futuro.

Grupo de control al frente del negocio, la familia Serra tiene un 64%.

La empresa tiene una caja neta de unos 400 millones después de la compra de Mémora, por lo que financieramente es muy segura.

Creo que la empresa seguirá existiendo dentro de 20 años, siendo la posible irrupción del coche autónomo uno de los mayores riesgos para las aseguradoras.

SABER MÁS

En este enlace podemos ver la tesis de inversión en Grupo Catalana Occidente de Javier Ruiz (Horos Asset Management), realizada en el Iberian Value 2020.

“Busco negocios cuya trayectoria al cabo de 10 o 15 años creo que soy capaz de predecir. Pensemos en una marca de chicles como Wrigley. No creo que internet vaya a cambiar el modo en el que la gente masca chicle”.

Warren Buffet