Dunelm Group Plc

Dunelm Group Plc

Nº1 en Reino Unido en el mercado de artículos para el hogar

TICKER: DNLM (UK)

AÑO DE FUNDACIÓN: 1979

INDUSTRIA: Specialty Retailers (Sector Consumer Cyclical)

CAPITALIZACIÓN DE MERCADO: 2328 MM (GBP)

COTIZACIÓN: 11,53£

FCF YIELD: 6%

RENTABILIDAD DIVIDENDO: 3,73%

BONO 10Y (media US, DE, HK, ES y GB): 3,47%

(Datos a 8 de marzo de 2024)

1. DESCRIPCIÓN DE LA COMPAÑÍA

Dunelm es una empresa que se dedica a la venta de muebles y decoración para el hogar. Su actividad principal se realiza en el Reino Unido, donde cotiza en la bolsa de Londres con el símbolo DNLM.

Dunelm Group plc comercializa artículos para el hogar en el Reino Unido. La empresa ofrece productos de muebles y camas, que incluyen muebles de dormitorio, sala, comedor y otros muebles, así como camas y colchones, sofás y sillones; productos de cama que incluyen ropa de cama, ropa de cama para bebés y niños, y edredones, almohadas y protectores; cortinas y alfombras; y persianas venecianas, enrollables, romanas, verticales y a medida. También ofrece una gama de productos de decoración para el hogar, como arte y decoración de pared, espejos, relojes, adornos, cuadros y marcos, velas y fragancias para el hogar, flores y plantas, jarrones, bandejas y tazones decorativos, decoración para niños, macetas, cojines, mantas, burletes, topes para puertas, pufs y flores para buzones, así como regalos de inauguración de una casa, compromiso, aniversario y boda; productos de iluminación, incluidos plafones y apliques, lámparas de mesa y de escritorio, lámparas de pie y lámparas colgantes y pantallas para lámparas; y productos de pintura, papel pintado, bricolaje y reciclaje, y mercería. Además, la empresa ofrece productos de cocina y de servicios públicos que incluyen productos para cocinar, comer, eléctricos, de servicios públicos y para mascotas; accesorios de baño, así como muebles y productos de decoración; productos de almacenamiento, como almacenamiento de viajes y equipaje, hogar, ropa y cocina; productos para dormitorios, muebles, guarderías y accesorios para niños; y productos navideños y artículos de primera necesidad para el invierno. Opera a través de una red de tiendas y vende sus productos a través de una tienda en línea en dunelm.com. Dunelm Group plc fue fundado en 1979 y tiene su sede en Syston, Reino Unido.

*Fuente: TIKR

2. SEGMENTOS Y PAÍSES

SEGMENTOS:

Solo opera en el segmento de artículos para el hogar.

PAÍSES:

Por el momento solo opera en Reino Unido.

3. CLAVES DEL NEGOCIO

CLAVES, FORTALEZAS Y VENTAJAS COMPETITIVAS

Son el líder del mercado de artículos para el hogar del Reino Unido.

Tienen el 11% de cuota de mercado en artículos para el hogar y el 2% en muebles. El 7,2% la combinación de los dos. Un 36% de sus ventas se realiza por canales online.

Clara mentalidad de largo plazo.

Ofrecen productos que se adaptan a varias categorías de precios para diferentes tipos de clientes.

Dado que la mayoría de nuestros productos son marcas propias y gamas exclusivas, somos innovadores y ágiles en el desarrollo de nuestros productos, trabajando en estrecha colaboración con nuestros proveedores.

Es un negocio altamente generador de flujo de caja. Esta compañía define el free cash flow como:

El flujo de efectivo libre se define como efectivo neto generado por las actividades operativas menos gasto de capital (neto de enajenaciones) y combinaciones de negocios, intereses netos pagados (incluidos arrendamientos) y costos de transacción de préstamos, y reembolso del elemento principal de los pasivos por arrendamiento. Mide el efectivo generado que está disponible para desembolso a los accionistas.

El resumen es que free cash flow para ellos es todo el dinero que queda para repartir a los accionistas después de pagar todo, incluída la deuda. Lo cual es muy conservador y dice mucho de la compañía pues en realidad su free cash flow es de unos £220 MM descontado el capex. Técnicamente para ellos el dividendo es el free cash flow.

Desde nuestra oferta pública inicial en 2006, nuestras ventas han aumentado en una tasa de crecimiento anual del 10%, y en los últimos diez años más del 85% de este crecimiento se ha producido a través de ganancias de cuota de mercado. El año pasado, a pesar de que los consumidores estaban bajo una presión considerable, continuamos aumentando nuestras ventas mientras que el mercado general de artículos para el hogar se mantuvo prácticamente estable, lo que refleja las ganancias que logramos en cuota de mercado. (Compañía)

Diseñan y desarrollan la mayoría de sus productos internamente (marcas propias), lo que les permite ofrecer gamas relevantes y seleccionadas y adaptarse rápidamente a las necesidades cambiantes de los clientes.

El típico hipermercado de Dunelm tiene aproximadamente 30,000 pies cuadrados de espacio comercial en ubicación fuera de la ciudad. En los últimos años han abierto cuatro tiendas más pequeñas, con una media de aproximadamente 15.000 pies cuadrados, y dos ubicaciones en el centro de la ciudad de alrededor de 30.000 pies cuadrados. Todas estas aperturas están teniendo buenos resultados.

Si bien son líderes del mercado de artículos para el hogar en UK, por el momento solo poseen una cuota de mercado cercana al 7% del mercado de muebles y artículos para el hogar del Reino Unido, cuyo valor total asciende a aproximadamente 24 mil millones de libras esterlinas. Este mercado está muy fragmentado, lo que brinda la oportunidad a la empresa de continuar su crecimiento.

4. DEBILIDADES

Según la compañía, de todos los riesgos que identifican, hay dos a los que califican como riesgos con tendencia creciente:

Business change, que se refiere a la adaptación que está haciendo la compañía al comercio online.

IT systems, data and cyber security, refiriéndose a sus sistemas e infraestructura de IT, que son fundamentales para gestionar sus operaciones, interactuar con los clientes y comerciar con éxito.

Competencia con Ikea que opera con 22 tiendas en Reino Unido, frente a 170 tiendas de Dunelm.

Dunelm está estrechamente vinculada a la salud de la economía del Reino Unido y al gasto de los consumidores en general.

No vende productos de consumo recurrente.

Desafío en mantenerse al tanto de las tendencias de los consumidores en constante cambio, lo que en la decoración del hogar es crucial. Esa es una amenaza siempre presente para Dunelm.

5. FUTURO DE LA COMPAÑÍA Y TENDENCIA DEL SECTOR EN EL QUE OPERA

COMPAÑÍA

Mercado altamente fragmentado en artículos para el hogar y muebles en UK. Esto genera oportunidades de crecimiento.

Tenemos una participación relativamente pequeña en mercados grandes y fragmentados y confiamos en que tendremos oportunidades muy significativas para ganar una mayor participación que respalde nuestras ambiciones de crecimiento.

Creemos que tenemos una pista importante para un mayor crecimiento y que a través de nuestro enfoque empresarial de prueba y aprendizaje, podemos aumentar la participación en todas estas categorías.

Si bien hemos aumentado nuestra participación en el mercado de muebles en los últimos años, nuestra participación general sigue siendo baja (2%), lo que presenta una importante oportunidad de crecimiento.

INDUSTRIA

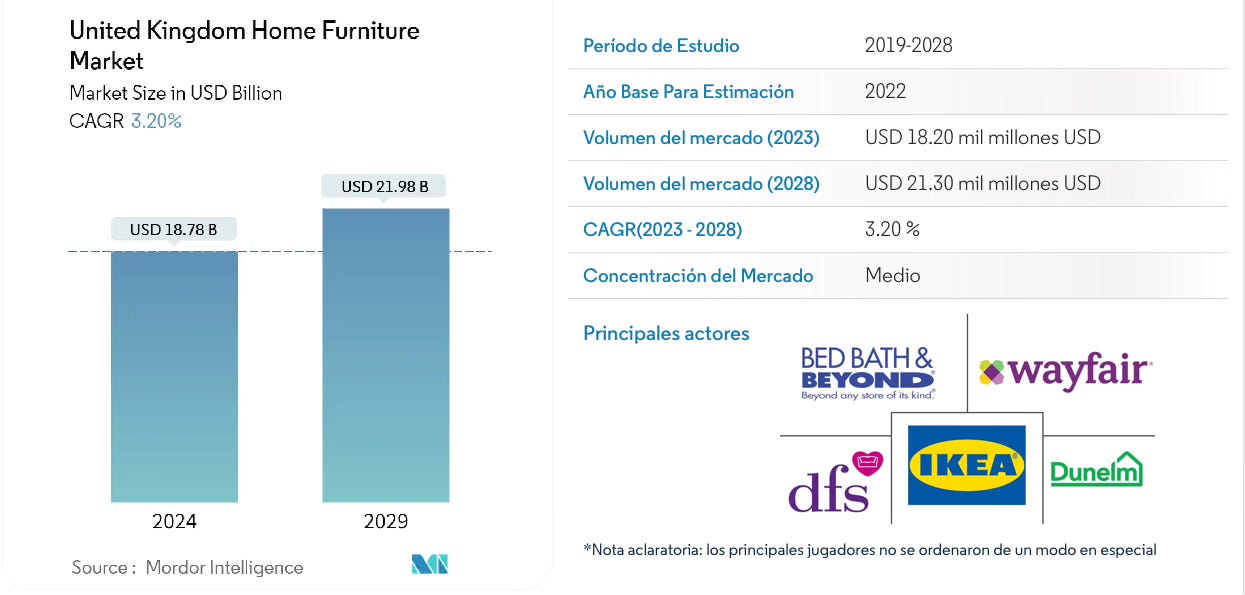

El crecimiento esperado de la industria del mueble en Reino Unido hasta 2028 es de aproximadamente un 3,2%.

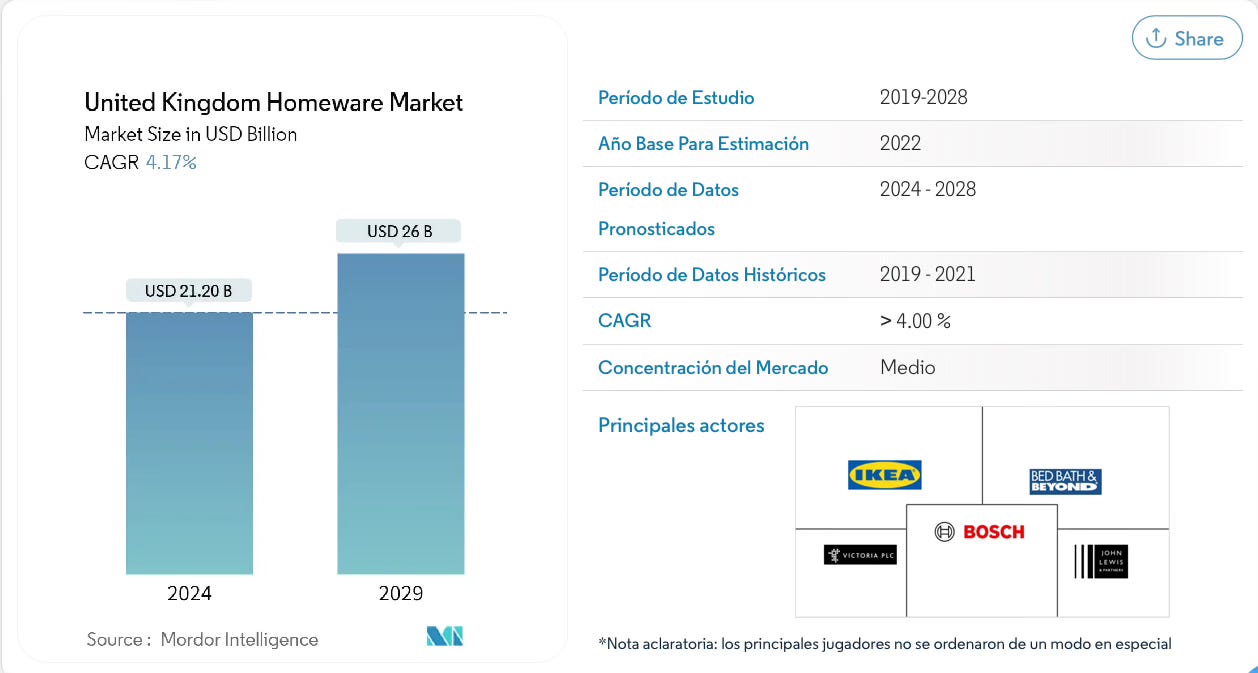

El crecimiento esperado de la industria de artículos del hogar en Reino Unido hasta 2028 es de un 4%.

6. DIRECTIVA Y SKIN IN THE GAME (alineación de la directiva y los accionistas)

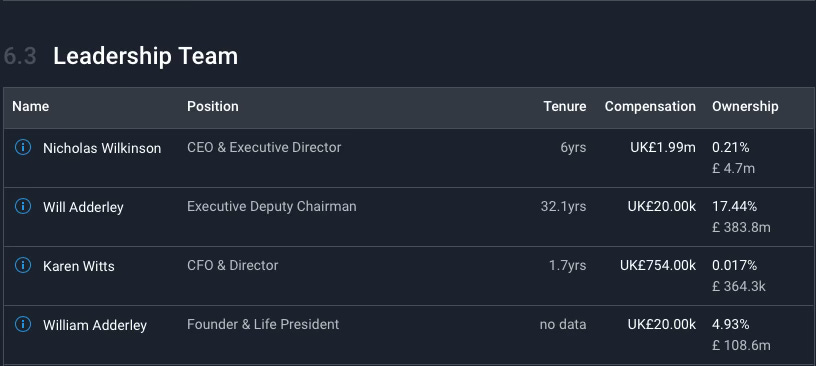

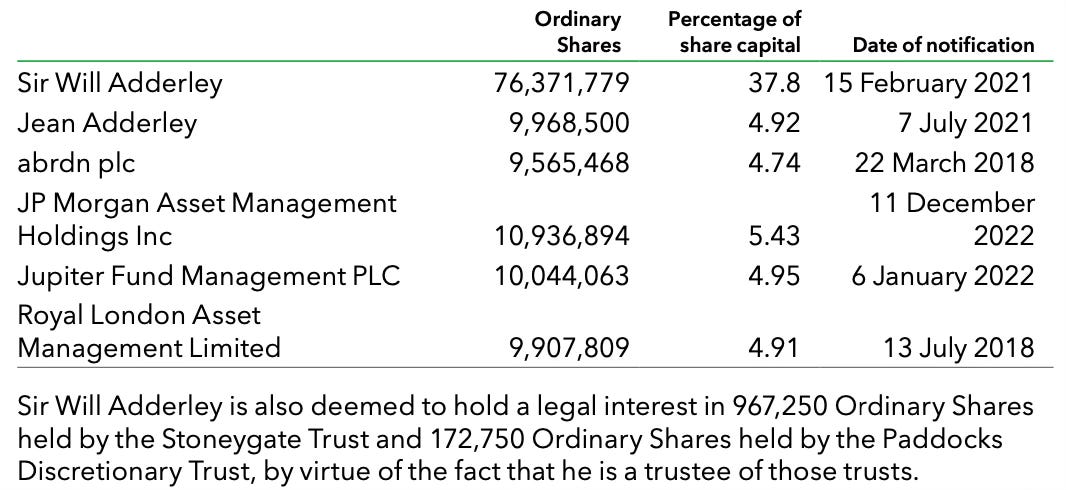

Bill Adderley, junto a su mujer Jean, son los fundadores de la empresa, siendo Jean (5%) uno de las mayores accionistas junto a su hijo Will, siendo este el mayor accionista (37%). Su hijo ostenta actualmente el cargo de Vicepresidente.

Directiva ✅

Existe “skin in the game” en cuanto a participación importante en acciones de la directiva.

La CEO actual, tiene un sueldo y bonus por valor de £1.99M y una propiedad de acciones por valor de £4.7M.

El CFO actual, tiene un sueldo y bonus por valor de £754.000K y una propiedad de acciones por valor de £364K.

Una característica de las condiciones de la directiva para recibir los bonus y recompensas en acciones es que dos tercios de la bonificación y del resultado del LTIP (Long-Term Incentive Plan) se pagan en acciones durante la duración del empleo y se exige que las retengan un mínimo de dos años después de cesar en el empleo. Estos bonus pueden constituir hasta un 350% del salario. A la directiva le interesa bastante que las aciones vayan bien.

Cultura de pago por rendimiento de la empresa que alinea los intereses de la directiva con la de los accionistas.

Accionistas ✅

Existe un accionista privado o grupo de control con una participación significativa.

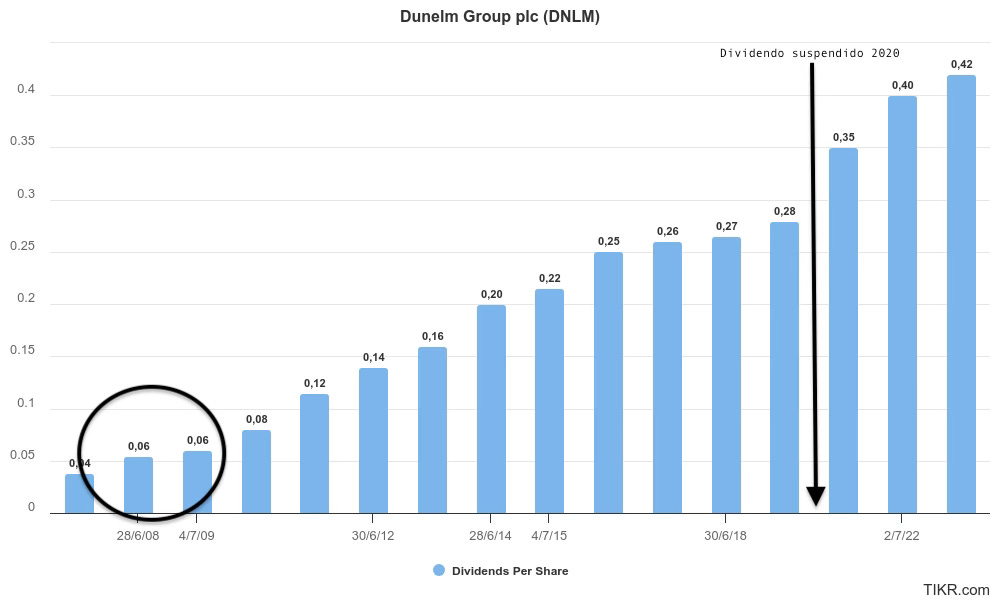

7. DIVIDENDOS ✅

Podemos ver como actuó en relación al dividendo en las dos últimas grandes crisis:

Crisis financiera de 2008: siguió aumentando el dividendo

Crisis COVID19: suspendió el dividendo aunque fue por precaución más que por otro motivo. Lo aumentó al año siguiente. En realidad devolvió este dividendo suspendido con creces al accionista mediante pagos de dividendos extraordinarios que se suman a los que se pueden ver en el cuadro de arriba de 0,65£ en 2021, 0,4£ en 2022 y 0,42£ en 2023.

Pocas veces veo en informes anuales una explicación detallada de la política de remuneración al accionista mediante dividendos. Esto demuestra la preocupación de la empresa en el accionista.

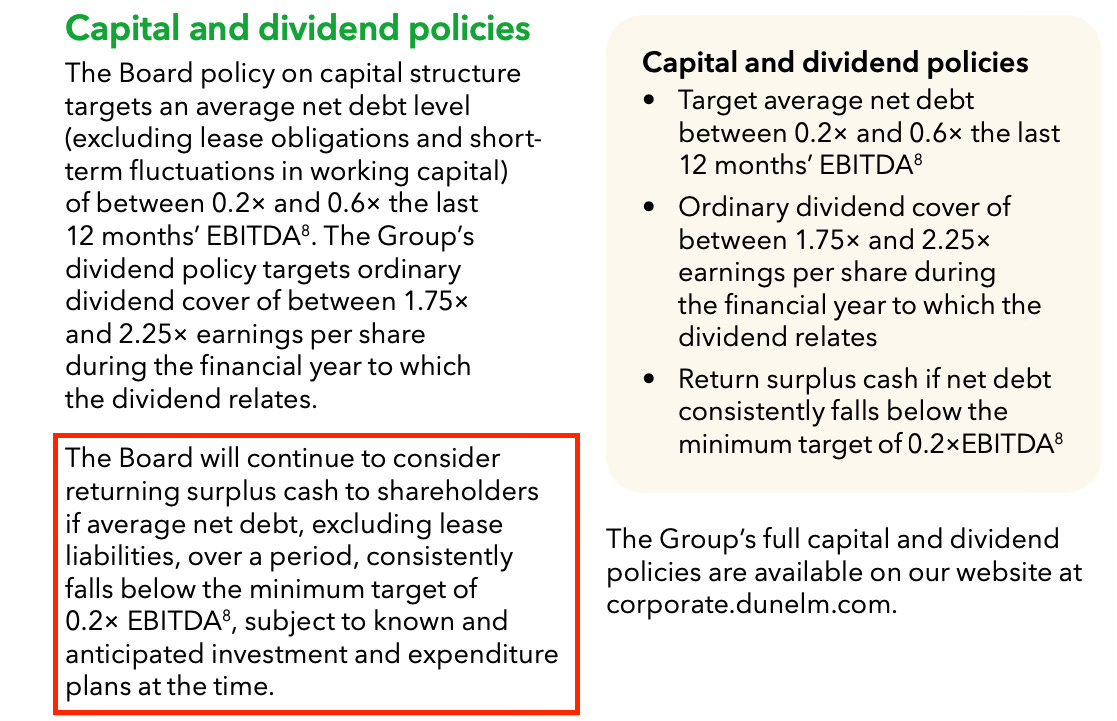

La política de dividendos del Grupo tiene como objetivo una cobertura del dividendo ordinario de entre 1,75x y 2,25x del beneficio por acción durante el ejercicio al que se refiere el dividendo. Esto nos deja una política con un payout ratio de entre un 45% a un 60%.

La política del Consejo sobre estructura de capital apunta a un nivel promedio de deuda neta (excluyendo obligaciones de arrendamiento y fluctuaciones de corto plazo en el working capital) de entre 0,2 veces y 0,6 veces el EBITDA de los últimos 12 meses.

La Junta continuará considerando devolver el excedente de efectivo a los accionistas si la deuda neta promedio, excluyendo los pasivos por arrendamiento, durante un período, cae consistentemente por debajo del objetivo mínimo de 0.2x EBITDA, sujeto a planes de inversión y gastos conocidos y anticipados en el momento.

O sea, que el exceso de capital también lo reparten al accionista en forma de dividendos si se cumplen los objetivos de deuda fijados.

Han repartido dividendos especiales en los últimos 3 años. Lo que supondría un extra con el que no contamos a la hora de las valoraciones pero que es bienvenido.

En la primera página después de la portada de su último informe anual, ya se mencionan los dividendos entregados a lo largo de los años.

En el informe anual 2023, la directiva explica que realizando un test de fortaleza del negocio, en un escenario malo de pérdida de ventas y márgenes, podrían seguir repartiendo dividendo y no violarían ninguno de sus condicionantes para la deuda (covenants). Incluso en un escenario peor al anterior, una caída de ventas y márgenes aún más profunda, afirman que también podrían continuar con su política de dividendos y covenants.

La compañía durante la crisis del COVID19, suspendió el dividendo (2020), si bien lo recupero al año siguiente, pagando además en los últimos años un dividendo extraordinario que ha compensado con creces esa suspensión.

RENTABILIDAD POR DIVIDENDO ACTUAL: 3,71% (6,73% si incluimos dividendo extraordinario)

CRECIMIENTO DEL DIVIDENDO (CAGR) 5 AÑOS: 9,75%

CRECIMIENTO DEL DIVIDENDO (CAGR) 10 AÑOS: 10,05%

CRECIMIENTO ESTIMADO DEL DIVIDENDO (CAGR) próx. 2 AÑOS: 9,22%

Un rendimiento de los dividendos creciente (ideal >5%) es una característica clave de una empresa con gran valor para el accionista. El crecimiento de los dividendos reflejará el potencial de revalorización de la cotización de la empresa en el largo plazo.8. PAYOUT ✅

Dividendo por acción/BPA por acción= 58%

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.9. CRECIMIENTO SOSTENIBLE DEL DIVIDENDO ✅

CRECIMIENTO DE VENTAS 10Y-2Y(FW): 8,6%

CRECIMIENTO DE BPA 10Y-2Y(FW): 5,9%

CRECIMIENTO FREE CASH FLOW 10Y-2Y(FW): 6,9%

CRECIMIENTO DIVIDENDO 10Y-2Y(FW): 8,8%

El crecimiento del dividendo es algo superior al del resto de métricas, así que quizás disminuya levemente el crecimiento del mismo en los próximos años, pero no es nada que sea preocupante.

Un crecimiento sostenible y saludable del dividendo se acompaña de un crecimiento de ventas, beneficios y flujos de caja libre que soporten ese crecimiento. Hago el cálculo CAGR desde los últimos 10 años hasta la estimación de los próximos 2 (12 años).10. RECOMPRA DE ACCIONES ✅

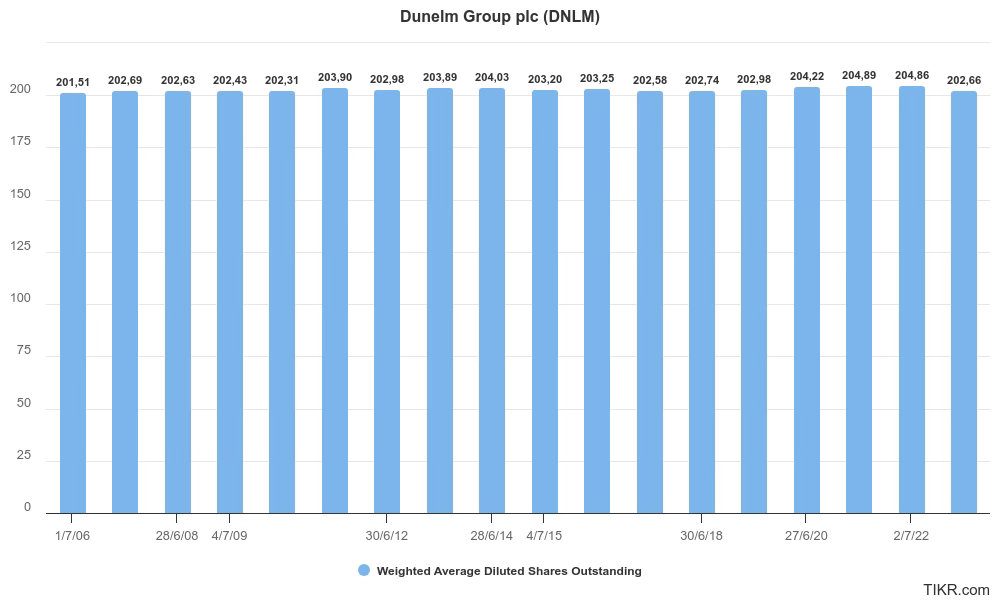

Podemos ver que no hay dilución de acciones para el accionista.

A Warren Buffet le encanta que las empresas utilicen parte del excedente de dinero para la recompra de acciones. Es una forma de aumentar el bpa y favorecer al accionista que no pagará impuestos por ello. Siempre que se realicen por debajo del valor intrínseco de la compañía. En cualquier caso lo que buscamos es que la empresa no diluya al accionista.11. DEUDA ✅

DEUDA NETA/EBITDA: 0,86x

EBIT/INTEREST EXPENSE: 25x

TOTAL DEBT/EQUITY: 170%

Una deuda muy bien controlada.

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).12. CASH FLOW CONVERTION RATE ✅

FREE CASH FLOW/NET INCOME (media 10 años): 124%

Gran conversión de los beneficios en flujo de caja libre.

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, es una gran señal. Cifras superiores al 80% son buenas.13. INTENSIDAD DEL CAPITAL ✅

CAPEX RATIO (capex/beneficios netos media de 10 años): 23%

Si los gastos de capital son altos, pueden tener un impacto negativo sobre los beneficios. Ratios <50% son buenos, ratios <25% son excelentes14. RENTABILIDAD DE LA EMPRESA ✅

ROIC: 38% (media 5Y)

ROE: 68% (media 5Y)

MÁRGEN BRUTO: 51% (media 5Y)

MÁRGEN OPERATIVO: 12% (media 5Y)

Muy buenas métricas que nos indican ventajas competitivas de la empresa.

ROIC/ROE: Un ROIC alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.15. CRECIMIENTO DEL BENEFICIO ✅

CRECIMIENTO DEL BENEFICIO (CAGR) 5 AÑOS: 13,4%

CRECIMIENTO DEL BENEFICIO (CAGR) 10 AÑOS: 6,5%

CRECIMIENTO ESTIMADO PRÓXIMOS 2 AÑOS (CAGR): 3,1%

Crecimientos superiores al 7% es lo que buscamos 16. COMPETIDORES

IKEA y Dunelm son dos tiendas de muebles muy populares en el Reino Unido, pero tienen algunas diferencias importantes.

IKEA tiene una presencia global, con 433 tiendas en 52 países, mientras que Dunelm solo tiene 170 tiendas en el Reino Unido.

IKEA suele ser más barato que Dunelm. Dunelm, en cambio, tiene precios más elevados, pero también más calidad y durabilidad.

IKEA se caracteriza por sus muebles desmontables, que requieren que el cliente los monte en casa. Esto puede ser un inconveniente para algunas personas, pero también reduce los costes de transporte y almacenamiento. Dunelm ofrece muebles ya montados, lo que facilita su instalación.

Según Statista, IKEA fue la marca de muebles más vendida en el Reino Unido en 2022, con una cuota de mercado del 14,5%.

17. RENDIMIENTO HISTÓRICO ✅

Negocio que tiene ciclicidad pero con un buen resultado general.

18. DISTANCIA A MÍNIMOS ANUALES ❌

La acción se encuentra cotizando a 2,06£ ha caído un 9,18% desde máximos de 52 semanas, aunque actualmente se encuentra un 17% por encima de sus mínimos de 52 semanas que estuvieron en 9,74£.

19. CONVICCIÓN EN LA EMPRESA

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

La convicción naranja de Dunelm se debe a que no es un negocio que requiera de compras recurrentes por parte del cliente, pudiendo posponer este tipo de compras en periodos de crisis. Aún así empresa de muchísima calidad.

CONVICCIÓN EN DUNELM: 🟠De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫20. VALORACIÓN

VALORACIÓN1 POR (CRECIMIENTO DEL DIVIDENDO) + (RENTABILIDAD POR DIVIDENDO ACTUAL) +/- (EXPANSIÓN DEL MÚLTIPLO):

Crecimiento estimado Dividendo a 5 años: 10%

Rentabilidad por dividendo actual: 3,73%

Posible contracción-expansión múltiplo: 3%

PER actual: 16x

PER histórico estimado: 18x

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR):16%

VALORACIÓN2 POR MEDIA HISTÓRICA DEL DIVIDENDO (10Y)

YIELD ACTUAL: 3,73%

YIELD MEDIO ÚLTIMOS 10 AÑOS: 3,14%

YIELD ACTUAL S&P500: 1,37%

VECES QUE SUPERA EL YIELD DEL S&P500: 2,29x (ideal >1,5)

LA EMPRESA SE ENCUENTRA INFRAVALORADA un: 18% con un precio objetivo de 13,69£

Atendiendo a los 2 tipos de valoración expuestas la empresa se encuentra en estos momentos:

INFRAVALORADA ✅✅ (4)

Me gusta comprar las empresas de calidad en las que me fijo cuando se encuentran infravaloradas, pero además me gusta que se encuentren en ese momento en mínimos anuales (no es absolutamente necesario). Dunelm Group en este momento se encuentra un 17% por encima de mínimos anuales, aunque acumula una pérdida del 9,18% desde máximos anuales. Dado cierto carácter cíclico de esta compañía es aún más necesario, según mi punto de vista, que la misma se encuentre cerca de mínimos anuales. Aún así su precio actual es bueno.

CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA21. CONCLUSIÓN

Dunelm Group es líder en el mercado de artículos para el hogar en el Reino Unido, demostrando una capacidad excepcional para mantenerse a la vanguardia en un sector competitivo. La alineación entre la directiva y los accionistas es palpable, reflejando una gestión que entiende la importancia de los intereses comunes y la visión a largo plazo.

El control familiar sobre la empresa no solo subraya un compromiso con los valores fundacionales sino que también asegura una dirección coherente con los objetivos a largo plazo. Esta estructura de propiedad ha permitido a Dunelm Group navegar por el mercado con una filosofía de negocio que prioriza la estabilidad y el crecimiento sostenible.

La política de dividendos de Dunelm es un claro ejemplo de su solidez financiera, ofreciendo a los accionistas retornos consistentes y atractivos. Esto, combinado con una deuda controlada, pone de manifiesto la prudencia y la eficacia de su gestión financiera.

Los ratios de rentabilidad de la empresa son un reflejo de su eficiencia operativa y su habilidad para generar valor de manera sostenida. Aunque Dunelm Group no cotiza con un gran descuento, su valoración actual es atractiva.

En resumen, Dunelm Group representa una opción de inversión destacada, caracterizada por su liderazgo de mercado, alineación estratégica, control familiar, política de dividendos ejemplar, deuda controlada y ratios de rentabilidad sobresalientes, todo ello enmarcado en una valoración justa que promete valor a largo plazo.

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

ADVERTENCIA:

Este artículo no es ninguna recomendación de compra o venta. En caso de estar interesado en esta empresa debes realizar tu propio análisis e investigación. Mi análisis podría ser erróneo o contener datos incorrectos. Este análisis es el guión que uso yo para estudiar las empresas y organizar ese estudio. Me ayuda a entenderlas y tener convicción en las mismas. No es exactamente una exposición del análisis dirigida a un público, por lo que debes entenderla así. No Estoy invertido en Dunelm (DNLM).

Valoración realizada a 9 de marzo de 2024 sobre un precio de la acción de 11,58£.

Valoración realizada a 9 de marzo de 2024.

Gran trabajo, sigo la empresa desde hace unos meses, cuando encontré tu tesis. Creo que la empresa se esta manteniendo fuerte este 2024, y que el 3Q denota su fortaleza en un mercado tan incierto. Como valoras tu la ultima correccion?

Un saludo!!

No conocía Dunelm. Me ha parecido un negocio muy interesante. Gracias por tanto trabajo y tan bueno.