Análisis Groupe Guillin

Análisis Groupe Guillin

Small Cap francesa con la familia fundadora al frente. Sin deuda, una rentabilidad por dividendo actual del 4,05% con un payout del 27%, y un free cash flow yield del 22%.

TICKER: ALGIL (FRANCIA)

AÑO DE FUNDACIÓN: 1972

INDUSTRIA: Packaging & Containers (Sector Consumer Cyclical)

CAPITALIZACIÓN DE MERCADO: 505 MM€

COTIZACIÓN: 27,15€

FCF YIELD: 22%

RENTABILIDAD DIVIDENDO: 4,05%

RENTABILIDAD DIVIDENDO A 5 AÑOS: 5,63%

PAYOUT: 27%

BONO 10Y (media US, DE, HK, ES y GB): 3,53%

INFLACIÓN ESPAÑA: 3,6%

(Datos a 26 de junio de 2024)

1. DESCRIPCIÓN DE LA COMPAÑÍA

BREVE HISTORIA

La historia de GUILLIN comienza en 1972 en Lods en Franche-Comté, un pequeño pueblo encladado en el valle de la Loue. François GUILLIN ocupó el garaje de sus suegros para instalar una máquina de termoformado que permitía producir bandejas de alimentos.

En aquellos inicios gana al mercado ofreciendo un nuevo servicio que marcará la diferencia en comparación con la competencia: responder a cualquier pedido en tiempo real, mediante una simple llamada telefónica, y gestionar las existencias del cliente para permitirle funcionar en stock cero. Una estrategia que sigue vigente hoy en día en el Grupo GUILLIN.

Desde principios de los años 70, François GUILLIN se interesó por un sector en fuerte desarrollo, las Grandes y Medianas Superficies y en un nuevo modo de comercialización de los alimentos: el autoservicio. Su visión: el autoservicio creará nuevas necesidades, como la protección de los productos durante la venta, o la necesidad de un aspecto atractivo para el consumidor.

A partir de los años 90, el Grupo inicia una estrategia de adquisiciones y realiza sus primeras operaciones de crecimiento inorgánico con un único objetivo: diversificar la actividad para consolidar el desarrollo a largo plazo.

Actualmente, el Grupo GUILLIN está presente en 10 países, ocupa varios segmentos de mercados complementarios (restauración comercial, comercio tradicional, frutas y verduras, industria agroalimentaria, restauración colectiva) y tiene posiciones fuertes independientemente del material utilizado para sus productos de envasado de alimentos, plástico, cartón o pulpa.

DESCRIPCIÓN

La empresa es la líder europea en fabricación de plásticos termo-conformados para la industria de la alimentación.

El Grupo Guillin es líder europeo en soluciones de envasado de alimentos , especialmente para los mercados de restauración, industria hortofrutícola y alimentaria, y en la fabricación de equipos como máquinas selladoras y carros alimentarios para calentar y mantener la temperatura destinados principalmente a la restauración colectiva.

PRODUCTOS

GROUPE GUILLIN fabrica lo siguiente:

ENVASES PARA PROFESIONES ALIMENTARIAS Y PARA PROFESIONALES DE LOS ALIMENTOS.

Envases para el comercio tradicional, la gran distribución y las cadenas de restauración. Estos sectores se caracterizan por una diversidad de profesiones como: carniceros, charcuteros, catering, pasteleros, panaderos o pescaderos, entre otros. Estos profesionales necesitan envases con algunas o todas estas características: prácticos, higiénicos, herméticos, estáticos, sellables, aptos para microondas, apilables, a prueba de manipulaciones y que garanticen la seguridad de la salud.

Los productos destinados a los fabricantes de alimentos se refieren principalmente a carnes rojas, aves, platos preparados, panadería, galletas o bollería.

ENVASES PARA FRUTAS Y VERDURAS

Cuatro plantas de producción en Europa especializadas en la fabricación de envases termoformados para acondicionar y proteger frutas y verduras frescas, así como dos plantas de producción de envases de cartón.

Ofrece a los productores y envasadores de frutas y hortalizas proximidad logística, seguridad de suministro, capacidad de producción única y capacidad de respuesta óptima para satisfacer la demanda estacional.

LA LÁMINA TERMOFORMADA

Además de su oferta de envases termoformados, el Grupo Guillin ha desarrollado conocimientos complementarios: la producción y comercialización de láminas de plástico para termoformado de alta gama para la industria agroalimentaria en particular.

Un paseo por la historia de sus productos:

GROUPE GUILLIN USA TRES TIPOS DE TECNOLOGIA:

Plástico

Papel

Cartón

ACTIVIDAD EN EL SECTOR DE EQUIPOS

El Grupo Guillin diseña y distribuye los siguientes equipos para logística:

Máquinas y líneas de sellado y envasado utilizadas para envasar alimentos que luego serán refrigerados y almacenados hasta su fecha de consumo,

Hornos de recalentamiento destinados a la restauración colectiva, escuelas, residencias de ancianos, hospitales y prisiones.

Carros de distribución y recalentamiento destinados principalmente a la restauración reclinada en hospitales y clínicas.

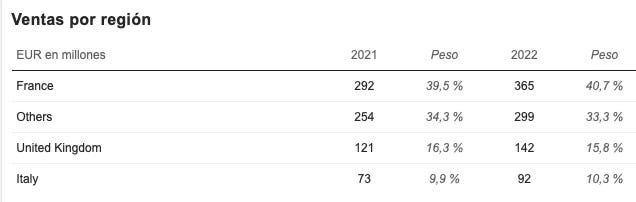

2. SEGMENTOS Y PAÍSES

SEGMENTOS:

Dos segmentos:

Empaquetamiento con un 95% de las ventas y Materiales con un 5%.

PAÍSES:

Opera en Francia, España, Suiza, Reino Unido, Alemania, Italia, Polonia, Portugal, Bélgica y Países Bajos.

3. CLAVES DEL NEGOCIO

CLAVES, FORTALEZAS Y VENTAJAS COMPETITIVAS

Un grupo industrial francés de propiedad familiar con 21 sitios de producción en 8 países de Europa.

François GUILLIN, Presidente del Consejo de Administración: “Lo que hemos creado juntos es una aventura increíble y realmente notable que no dudo que se prolongará felizmente durante muchas décadas porque su estrategia es ineludible: todo ser humano siempre necesitará envases para alimentarse. »

Grupo Guillin es el único actor capaz de entregar instantáneamente todas las gamas de productos, cualquiera que sea el material y la ubicación geográfica de los productores y envasadores.

La presencia del Grupo en más de diez países europeos promueve unas ventas diversificadas y una posible compensación entre países en caso de problemas.

Un elemento importante para indexar el nivel de ingresos del grupo, es el nivel de consumo de los hogares, principalmente de productos frescos (fruta y verdura, bollería, catering, comida para llevar, etc.).

El tríptico “calidad, gama Y servicio”, todavía hoy constituye un importante punto de diferenciación del Grupo.

Los envases de Grupo GUILLIN superan controles de calidad para que los materiales no representen ningún peligro para el consumidor y no modifiquen la composición de los alimentos ni sus características organolépticas. Esto también consigue que sus clientes tengan plena confianza y puedan descartar otras opciones más baratas.

CRECIMIENTO A TRAVÉS DE ADQUISICIONES

El Grupo, desde su creación, y más allá de su crecimiento orgánico, también ha crecido gracias a múltiples adquisiciones.

Una estrategia de capital enfocada al crecimiento inorgánico, de manera ordenada y siempre con niveles de endeudamiento controlados, lo que se ha traducido en un incremento anualizado histórico de sus ventas del 7% (4% orgánico).-Cartas trimestrales de Javier Ruiz, de Horos Asset Management

Groupe Guillin, empresa francesa fabricante de envases para alimentos, ha aprovechado históricamente la predictibilidad de su negocio para endeudarse (razonablemente) y realizar compras en distintas geografías europeas con el mismo objetivo de alcanzar mayor escala, diversidad de producto y conseguir una mayor eficiencia en las plantas adquiridas. Groupe Guillin, incrementa su endeudamiento cuando van a realizar una adquisición relevante, algo que suele suceder cada dos o tres años. -Cartas trimestrales de Javier Ruiz, de Horos Asset Management

IMPORTANCIA DE LA UBICACIÓN Y CERCANÍA AL CLIENTE

Igual que ocurre en otras compañías como Verallia o Vidrala, tiene una gran importancia la cercanía a las instalaciones del cliente, pues el producto que vende Guillin es de muy bajo precio por unidad, lo cual hace que para grandes distancias los gastos de transporte no compensen.

Groupe Guillin vende el 94% de sus productos en Europa y cuenta con 16 centros de producción que le permiten tener una importante cercanía con sus clientes (algo esencial para poder ofrecer un producto competitivo en precio).-Cartas trimestrales de Javier Ruiz de Horos Asset Management

Desde su fase de diseño, cada producto debe cumplir una serie de criterios medioambientales que atañen tanto a sus características específicas (grosor, peso, forma) como a su lugar de fabricación para reducir las emisiones generadas por el transporte.

Todo el embalaje está diseñado para maximizar las cantidades por caja y palet y así minimizar el número de camiones.

El Grupo trabaja con numerosos proveedores en cada país y generalmente tiene al menos dos proveedores para cada producto adquirido. Por tanto, no depende de ninguno de ellos. El Grupo favorece a los proveedores europeos o más cercanos.

En menor medida (menos 5% de las ventas), el Grupo suministra, además de a los países europeos, también a países ubicados en otros continentes como África, América del Norte, América del Sur y Oceanía para seguir las temporadas y ampliar su área de comercialización. Menos de un 5% de las ventas.

PREOCUPACIÓN POR SER UNA EMPRESA PRINCIPALMENTE DE PLÁSTICO

Ellos saben que es su principal debilidad, pero desde mi punto de vista, lo están convirtiendo en su mayor fortaleza. El foco desde hace muchos años de la empresa es ir adaptando el negocio al endurecimiento de la legislación sobre el plástico, y lo están consiguiendo.

Los envases del Grupo son 100% reciclables, reutilizables o compostables.

El Grupo Guillin, ha dado un giro aún más marcado hacia el control y el desarrollo de nuevos materiales de origen biológico y soluciones de embalaje reutilizables, así como un mayor uso de materias primas recicladas.

Gracias a sus adquisiciones en el sector papel/Carton ha adquirido un knowhow avanzado que le permite ofrecer productos innovadores en estos materiales

La empresa está en constante seguimiento y desarrollo para la implementación de nuevos materiales, nuevas tecnologías y nuevas clasificaciones industriales y soluciones de reciclaje.

Sustituir el 100% de los envases de plástico por cualquier otro material equivaldría a multiplicar su peso por 3,6, el consumo energético por 2,2 y las emisiones de gases de efecto invernadero por 3,7 (es decir, 61 millones de toneladas de CO2 al año en Europa).

El grupo se ha ido adaptando siempre a las nuevas regulaciones mediante diferentes acciones como cambios de materiales, uso de materiales reciclados, reducción de peso de sus productos, etc. Y en mi opinión seguirá adaptándose a las nuevas regulaciones, ya que sus clientes siguen y seguirán necesitando su producto, igual o diferente, pero necesitarán que Groupe Guillin siga cubriendo sus necesidades.

Estos importantes esfuerzos se traducen también en importantes reducciones en el uso de materias primas para los embalajes, por ejemplo reduciendo el peso del plástico en determinadas referencias.

Como muestra diversas adaptaciones hechas por la empresa desde 1998:

IMPORTANCIA DEL ASPECTO VISUAL DEL PRODUCTO

Considerado a menudo un accesorio, el diseño se concibe en el Grupo Guillin como un componente esencial del producto. Su capacidad para seducir y persuadir tanto al cliente, como al consumidor final es fundamental.

PRINCIPALES VENTAJAS COMPETITIVAS

Seguridad Alimentaria

Desarrollan productos que mejoran la seguridad alimentaria, alargan la vida útil y mejoran el atractivo estético.

Integración vertical

Groupe Guillin controla gran parte de su cadena de suministro. Esta integración vertical permite a la empresa mantener el control sobre la calidad y el coste de los materiales utilizados en sus productos, lo que genera mejores márgenes y una disponibilidad de productos más fiable. La integración vertical también facilita una respuesta más rápida a los cambios del mercado y las preferencias de los consumidores.

Compromiso de sostenibilidad

Con una mayor conciencia y presión regulatoria en torno a las cuestiones medioambientales, el compromiso del Groupe Guillin con la sostenibilidad es una ventaja significativa. La empresa invierte en el desarrollo de productos reciclables y biodegradables, alineándose con las tendencias globales hacia soluciones de embalaje sostenibles. Esto no sólo ayuda a atraer clientes preocupados por el medio ambiente, sino que también prepara a la empresa para futuros cambios regulatorios que podrían perjudicar a los competidores menos preparados.

Fuerte presencia geográfica en Europa

Groupe Guillin tiene una sólida red de distribución en toda Europa, lo que le permite atender eficazmente a un gran mercado. Esta presencia incluye múltiples sitios de producción, lo que minimiza los riesgos relacionados con las interrupciones de la cadena de suministro y mejora su capacidad para atender a los clientes de manera rápida y eficiente.

Especialización y desarrollo de productos

La experiencia en diseños de productos complejos y procesos de fabricación sofisticados permite al Grupo Guillin mantener altos estándares de calidad y servicio.

Enfoque centrado en el cliente

Groupe Guillin es conocido por su enfoque en el servicio al cliente y productos personalizados. Al trabajar estrechamente con los clientes para satisfacer sus necesidades específicas, la empresa construye relaciones de largo plazo que pueden defenderse contra competidores que podrían ofrecer precios más bajos pero menos personalización.

RESULTADOS 2023

En 2023, el Grupo se benefició de precios de materias primas y energía más razonables que en 2022, lo que ayudó a mejorar la rentabilidad.

El aumento tan alto del beneficio operativo actual se debe principalmente a la caída del precio de las materias primas (plástico y cartón) y de la energía, pese al incremento de costes. Justo lo contrario que en 2022.

La empresa actualmente tiene unos 11 millones de caja neta.

En 2023 sus gastos en intereses de la deuda fueron positivos a su favor, pues los intereses de su deuda no subieron, sin embargo sus 116 millones de caja si fueron remunerados a una tasa de interés mayor, lo que aporto un millón de euros de beneficio.

Casi toda la deuda de la empresa es a largo plazo y a tipos fijos.

4. DEBILIDADES

Legislación cada vez más restrictiva en materia de plásticos, la incertidumbre sobre la futura regulación del uso del plástico y su impacto en el negocio de Groupe Guillin.

Existencia del proyecto de reglamento de la Unión Europea sobre envases y residuos de envases relativos a todos los materiales y a todos los envases primarios, secundarios y terciarios, a nivel europeo. Este proyecto podría tener efectos en todos los fabricantes y actores del envase en todos los sectores.

El precio del petróleo (del que deriva una parte importante de sus productos) le afecta y le da cierta ciclicidad en relación a los movimientos de este.

5. FUTURO DE LA COMPAÑÍA Y TENDENCIA DE LA INDUSTRIA EN LA QUE OPERA

COMPAÑÍA

El Grupo crece regularmente a través de adquisiciones. Siendo un 4% de crecimiento orgánico y un 3% a través de crecimiento inorgánico, adquiriendo otras empresas.

INDUSTRIA

La necesidad de alimentos de conveniencia1 puede impulsar el crecimiento en el mercado mundial de envases de alimentos.

La creciente popularidad de los productos alimenticios de conveniencia está aumentando la demanda de envases con cualidades como la portabilidad, el control de porciones, la resellabilidad y la facilidad de uso.

Las empresas emergentes y las grandes corporaciones están creando envases individuales, envases de microondas, envases sobre la marcha y otros diseños innovadores en respuesta a la demanda de los consumidores y los usuarios finales

En términos de aplicación, las panaderías y confiterías lideran la industria mundial de los envases de alimentos.

El mercado mundial de envases de alimentos está dominado por el plástico.En todo el mundo, los envases de alimentos flexibles son populares.

Los consumidores desean envases reciclables y respetuosos con el medio ambiente, lo que debería acelerar la expansión del mercado regional.

Se espera que el mercado esté liderado por Asia Pacífico.

*Fuente: Arnav Kukade (medium.com)

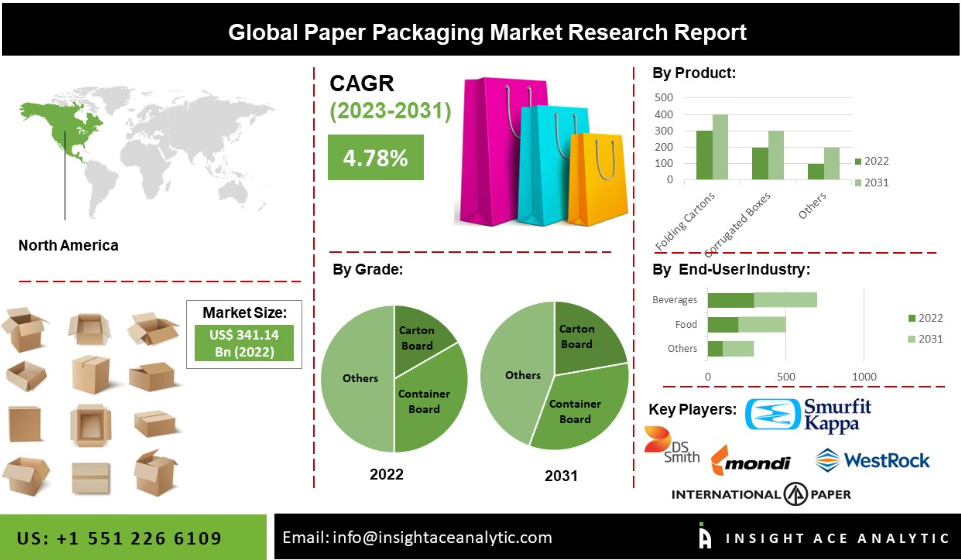

El crecimiento esperado de la industria del empaquetamiento de comida en el mundo hasta 2030 es de aproximadamente un 5,8%.

Más específicamente, el crecimiento esperado de la industria del empaquetamiento plástico de comida en el mundo hasta 2035, es de aproximadamente un 2%.

También en la industria del empaquetamiento con papel, en el que está entrando Groupe Guillin hasta 2031 es de un 4,78%.

6. DIRECTIVA Y SKIN IN THE GAME (alineación de la directiva y los accionistas)

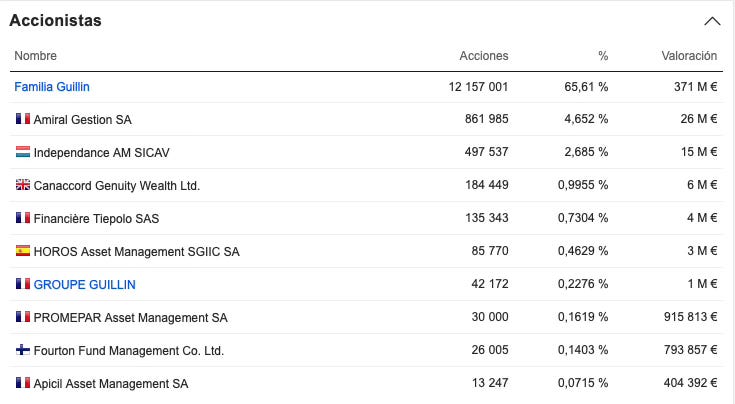

La familia fundadora está en todos los cargos directivos de la empresa.

Directiva ✅

Existe “skin in the game” en cuanto a participación importante en acciones de la directiva.

Las retribuciones y beneficios en especie asignados para el ejercicio 2023 a los órganos de dirección del Grupo Guillin en el marco de sus funciones en las sociedades controladas ascienden a 1 millón de euros netos de cargas e impuestos, mientras que los dividendos recibidos por la participación del 65% de la familia en la empresa asciende a aproximadamente 13,5 millones de euros.

Accionistas ✅

Existe un accionista privado o grupo de control con una participación significativa. Concretamente la familia fundadora mantiene una posición del 65% de acciones de la empresa.

Destacar también una participación del 0,46% de la gestora española de gestión de activos Horos Asset Management, fondo de inversión que me gusta mucho y del que he sacado buenas ideas de inversión.

7. DIVIDENDOS ✅

RENTABILIDAD POR DIVIDENDO ACTUAL: 4,05%

CRECIMIENTO DEL DIVIDENDO (CAGR) 5 AÑOS: 13%

CRECIMIENTO DEL DIVIDENDO (CAGR) 10 AÑOS: 19%

CRECIMIENTO ESTIMADO DEL DIVIDENDO (CAGR) próx. 2 AÑOS: (-11%)

MI ESTIMACIÓN DE CRECIMIENTO A 5 AÑOS (CAGR): 7%

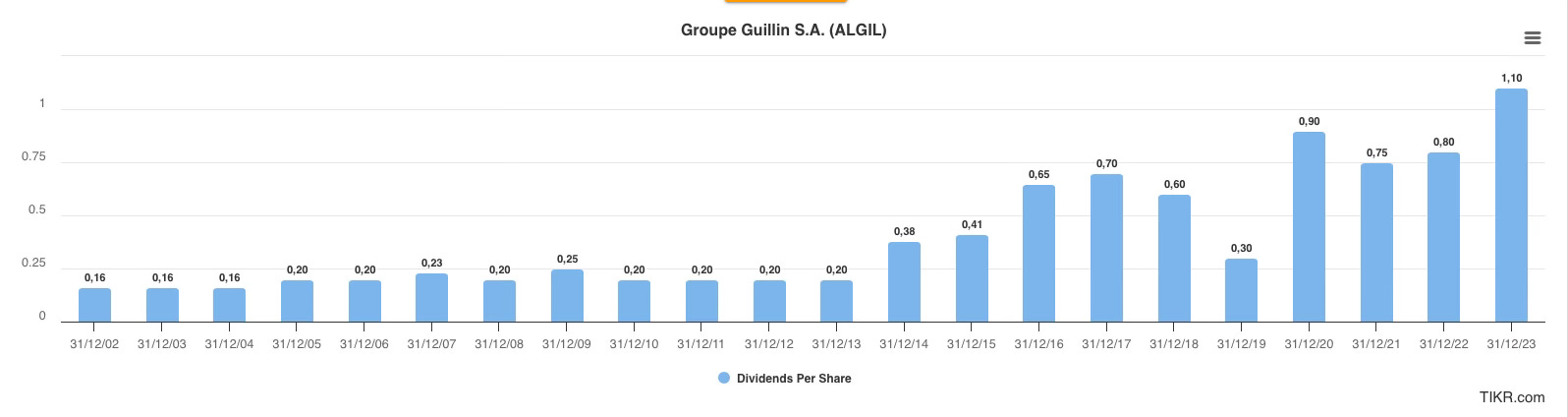

Podemos ver como actuó en relación al dividendo en las dos últimas grandes crisis:

Crisis financiera de 2008: mantuvo el dividendo estable durante la crisis y los años siguientes, pero no lo aumentó.

Crisis COVID19: el dividendo continuó en línea a los años anteriores, y se ha ido aumentando con altibajos en los últimos años.

Groupe Guillin prioriza la inversión en el negocio antes que la distribución de dividendos. Aún así paga un buen dividendo del 4,05%, estable y creciente a lo largo de los años.

No hay muchas referencias a la política de dividendos en sus presentaciones e informes anuales, si bien podemos ver que su trayectoria es ascendente.

Con un payout del 27% sobre el beneficio por acción, y aún más bajo sobre el free cash flow de 2023, considero el dividendo como muy estable.

La dirección de la empresa (formada en su mayor parte por la familia Guillin) cobra en total, entre todos los directivos un millón de euros de sueldo. El dividendo que recibe la familia Guillin al tener el 65% de las acciones de la compañía es de 13,5 millones de euros aproximadamente. Sin ser su prioridad la política de dividendos, creo que es bastante importante para la familia mantener un dividendo estable y creciente, del que se benefician en mayor medida que de los sueldos que reciben.

Escribí un correo electrónico a la empresa preguntándoles cuál era su política de pago de dividendos y esto fue lo que me respondieron:

Estimado señor,

Gracias por su correo electrónico a continuación y por ser accionista del Groupe Guillin.

En respuesta, nos gustaría informarle que el nivel del dividendo es propuesto a la Asamblea General Anual de Groupe Guillin SA por el Consejo de Administración de la Compañía cada año, en función de los resultados de la Compañía, su estructura financiera y sus inversiones previstas, siempre con un espíritu de gestión prudente. El monto final del dividendo lo decide la Asamblea General Anual que tendrá lugar este año el 14 de junio de 2024.

Esperamos haber respondido a su pregunta.

Atentamente,

Un rendimiento de los dividendos creciente (ideal >5%) es una característica clave de una empresa con gran valor para el accionista. El crecimiento de los dividendos reflejará el potencial de revalorización de la cotización de la empresa en el largo plazo.8. PAYOUT ✅

Dividendo por acción/BPA por acción= 27%

Payout actual bajísimo para un rendimiento por dividendo del 4,05%. Este payout da mucha seguridad a los dividendos de los próximos años y a la capacidad de la empresa para reinvertir el flujo de caja ganado.

Un payout bajo,<60%, es una característica de la seguridad en el pago del dividendo de una empresa en el futuro. Cuanto más bajo mejor.9. CRECIMIENTO DEL BENEFICIO ✅

CRECIMIENTO DEL BENEFICIO (CAGR) 5 AÑOS: 15,91%

CRECIMIENTO DEL BENEFICIO (CAGR) 10 AÑOS: 11,79%

CRECIMIENTO ESTIMADO PRÓXIMOS 2 AÑOS (CAGR): (-3,03%)

Crecimientos superiores al 7% es lo que buscamos 10. CRECIMIENTO DEL FREE CASH FLOW ✅

CRECIMIENTO (CAGR) 5 AÑOS: 43%

CRECIMIENTO (CAGR) 10 AÑOS: 24%

CRECIMIENTO ESTIMADO PRÓXIMOS 2 AÑOS (CAGR): (-3%)

Crecimientos superiores al 7% es lo que buscamos 11. CRECIMIENTO DE VENTAS ✅

CRECIMIENTO (CAGR) 5 AÑOS: 7,65%

CRECIMIENTO (CAGR) 10 AÑOS: 6,45%

CRECIMIENTO ESTIMADO PRÓXIMOS 2 AÑOS (CAGR): 0,35%

Crecimientos superiores al 5% es lo que buscamos 12. CRECIMIENTO SOSTENIBLE DEL DIVIDENDO ✅

CRECIMIENTO DE VENTAS 10Y-2Y(FW): 5,4%

CRECIMIENTO DE BPA 10Y-2Y(FW): 9,2%

CRECIMIENTO FREE CASH FLOW 10Y-2Y(FW): 8,7%

CRECIMIENTO DIVIDENDO 10Y-2Y(FW): 14,2%

El crecimiento del dividendo es bastante superior al del resto de métricas, así que quizás disminuya levemente el crecimiento del mismo en los próximos años, pero no es nada que sea preocupante. Especialmente porque tienen mucho margen, ya que partimos de un payout actual de solamente el 27%. Este dato es muy bueno.

Un crecimiento sostenible y saludable del dividendo se acompaña de un crecimiento de ventas, beneficios y flujos de caja libre que soporten ese crecimiento. Hago el cálculo CAGR desde los últimos 10 años hasta la estimación de los próximos 2 (12 años).13. RECOMPRA DE ACCIONES ✅

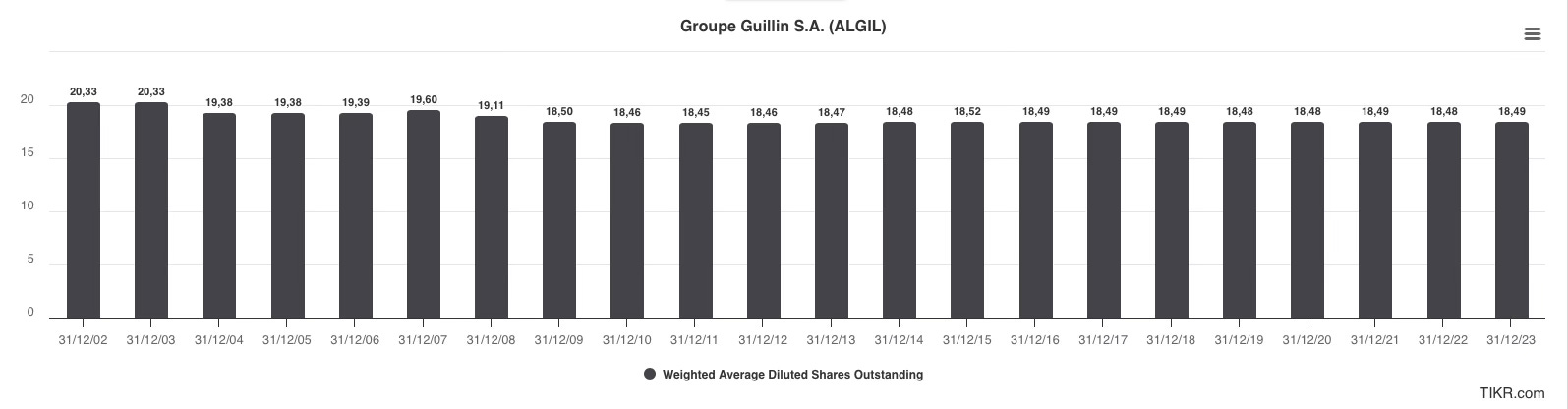

Podemos ver que no hay dilución de acciones para el accionista, manteniéndose estable el número de acciones desde hace muchos años.

A Warren Buffet le encanta que las empresas utilicen parte del excedente de dinero para la recompra de acciones. Es una forma de aumentar el bpa y favorecer al accionista que no pagará impuestos por ello. Siempre que se realicen por debajo del valor intrínseco de la compañía. En cualquier caso lo que buscamos es que la empresa no diluya al accionista.14. DEUDA ✅

DEUDA NETA/EBITDA: (-0,08x)

EBIT/INTEREST EXPENSE: 88x

TOTAL DEBT/EQUITY: 17,9%

Situación financiera fantásática, teniendo actualmente caja neta.

Una deuda alta puede influir en los beneficios retenidos de una empresa, lo que da como resultado la limitación del pago de dividendos, su recorte o suspensión. Buscamos ratios ideales deuda/ebitda <2, ebit/interest expense >10 y nunca <1,5 y debt/equity <80% (este último ratio es más útil en compañías financieras).15. CASH FLOW CONVERTION RATE ✅

FREE CASH FLOW/NET INCOME (media 10 años): 84%

Buena conversión de los beneficios en flujo de caja libre.

Si una compañía convierte la mayoría de sus beneficios netos en free cash flow, es una gran señal. Cifras superiores al 80% son buenas.16. INTENSIDAD DEL CAPITAL ❌

CAPEX RATIO (capex/beneficios netos media de 5 años): 55%

Si los gastos de capital son altos, pueden tener un impacto negativo sobre los beneficios. Ratios <50% son buenos, ratios <25% son excelentes17. RENTABILIDAD DE LA EMPRESA ☑️

ROIC: 12,9% (media 5Y)

ROE: 12,74% (media 5Y)

MÁRGEN BRUTO: 36,82% (media 5Y)

MÁRGEN OPERATIVO: 10,74% (media 5Y)

Si bien los ratios son inferiores a los que normalmente buscamos, para ser justos, diferentes industrias tienen diferentes ratios y Groupe Guillin mejora los ratios de sus principales empresas comparables.

ROIC/ROE: Un ROIC alto y estable durante años es una buena forma de saber que una compañía tiene fuertes ventajas competitivas. También de ver que la directiva está haciendo una buena gestión del capital. Buscamos ratios >=15%. En el caso de empresas financieras la métrica será el ROE.GROSS MARGIN: Cuanto mayor sea el margen bruto de una empresa, mejor protegida estará su rentabilidad de la inflación. Un margen bruto alto significa que la empresa está mejor preparada para hacer frente a situaciones adversas y que puede combatir la inflación de forma más eficiente. Buscamos márgenes brutos >40%.OPERATING MARGIN (EBIT MARGIN): Un margen operativo alto es un buen indicador de que la empresa está bien administrada y tiene potencialmente menos riesgo que una empresa con un margen operativo más bajo. Cuanto mayor sea el margen, más rentable será una empresa por cada euro que genere en ingresos. Buscamos márgenes operativos >15%.19. COMPETIDORES

Las principales fortalezas de Grupo Guillin con respecto a sus competidores serían la especialización en el envasado de alimentos, fuerte presencia en el mercado europeo, enfoque en la sostenibilidad, y el crecimiento de ingresos a largo plazo.

Las principales debilidades con respecto a sus competidores serían el alcance global limitado, y la dependencia del mercado europeo.

Algunas empresas similares y/o competidoras con Groupe Guillin:

20. RENDIMIENTO HISTÓRICO ✅

Una forma rápida de saber si una empresa es buena, es mirar su gráfico de cotización histórico. En el largo plazo una buena empresa tendrá un gráfico claramente ascendente, por supuesto con altibajos y dependiendo de la ciclicidad de la empresa.21. DISTANCIA A MÍNIMOS ANUALES ❌

22. CONVICCIÓN EN LA EMPRESA

Atendiendo a una serie de criterios propios, establezco una convicción en la empresa mayor o menor, que influirá luego en la asignación de pesos en cartera (puedes ver las 4 categorías y sus criterios pinchando en el enlace).

La convicción naranja de Groupe Guillin se debe a:

Lado negativo:

Es una Small Cap.

Los impuestos al dividendo en Francia nos perjudican.

Legislación con el plástico cada vez más restrictiva e incierta.

Lado positivo:

Empresa controlada por sus fundadores.

Sin deuda.

Buena política de dividendos.

Sector defensivo.

CONVICCIÓN EN GRUPO GUILLIN: 🟠De mayor a menor convicción: 🏰 - 🟢 - 🟠 - 🔴 - ⚫23. VALORACIÓN

▶️ VALORACIÓN POR CRECIMIENTO DIVIDENDO + YIELD ACTUAL +/- MÚLTIPLO:

Crecimiento estimado Dividendo a 5 años: 7%

Rentabilidad por dividendo actual: 4,05%

Posible contracción-expansión múltiplo: 8%

PER actual: 7x

PER histórico estimado: 10x

Espero un crecimiento del dividendo para los próximos 5 años del 7% anualizado, que sumado a una rentabilidad por dividendo actual del 4,05% y una posible expansión del múltiplo para los próximos 5 años del 8% anualizado, nos daría un:

RENDIMIENTO TOTAL ESPERADO POR EL ACCIONISTA A 5 AÑOS (CAGR):19%

▶️ VALORACIÓN POR MEDIA HISTÓRICA DEL DIVIDENDO:

YIELD ACTUAL: 4,05%

YIELD MEDIO ÚLTIMOS 10 AÑOS: 2,58%

YIELD ACTUAL S&P500: 1,3%

VECES QUE SUPERA EL YIELD DEL S&P500: 3,11x (ideal >1,5)

LA EMPRESA SE ENCUENTRA INFRAVALORADA un: 57% con un precio objetivo de 43€

▶️ VALORACIÓN POR FCF (FREE CASH FLOW YIELD)

FCF YIELD ACTUAL: 22%

INFLACIÓN ACTUAL ESPAÑA: 3,6%

INFLACIÓN + 1%: 4,6%

El fcf yield actual de ALGIL se encuentra por encima del mínimo exigido de la inflación + un 1%.

Es la forma más sencilla de comparar el rendimiento de la inversión con otras inversiones como por ejemplo el rendimiento del alquiler de una vivienda, o las letras del tesoro.

▶️ COMPARACIÓN CON OTRAS VALORACIONES:

Te dejo la valoración de _______ que como puedes ver, considera a la compañía con un % de infravaloración actual.

*En esta selección no he encontrado una comparativa adecuada.

Atendiendo a los 3 tipos de valoración expuestas la empresa se encuentra en estos momentos:

INFRAVALORADA ✅✅✅

CATEGORÍAS DE VALORACIÓN:

✅= INFRAVALORACIÓN LIGERA

✅✅= INFRAVALORACIÓN MEDIA

✅✅✅= INFRAVALORACIÓN ALTA

❌= SOBREVALORACIÓN LIGERA

❌❌= SOBREVALORACIÓN MEDIA

❌❌❌= SOBREVALORACIÓN ALTA24. CONCLUSIÓN

Los envases de alimentos que hemos estado diseñando durante 50 años son imprescindibles, son virtuosos, garantizan la higiene y la seguridad, y evitan también y sobre todo el desperdicio de alimentos, un reto importante.

-Groupe Guillin

Empresa defensiva con la familia fundadora al frente, con un 65% de las acciones.

Producto necesario para la conservación y distribución de alimentos.

Líder europeo en soluciones de envasado de alimentos , especialmente para los mercados de restauración, industria hortofrutícola y alimentaria.

Se enfrenta a regulaciones cada vez más estrictas con el plástico, pero la empresa está sabiendo adaptarse rápidamente.

El principal motivo del descuento en el precio, es que la mayor parte de su producto se fabrica con plástico y la legislación sobre este es cada vez más dura.

En mi opinión la empresa está absolutamente comprometida con adaptarse a los cambios. Así lo lleva haciendo desde hace mucho tiempo con el empleo de materiales reciclados, la búsqueda de nuevos materiales, la reducción de peso de sus productos y la adaptación a las nuevas leyes con soluciones ingeniosas.

Mejores márgenes que competidores o empresas comparables.

Política de dividendos atractiva con un crecimiento muy sostenible.

Payout bajísimo del 27% que unido a una rentabilidad actual del 4,05% otorga un gran margen para seguir aumentando los mismos.

Valoración actual atractiva con un fcf yield del 22%, un per de 7x y un yield del dividendo superior un 56% a su media histórica.

Deuda inexistente, con caja neta actualmente.

Hubo un mejor momento para comprarla por precio. Espero continuar repitiendo esto en los próximos años.

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

ADVERTENCIA:

Este artículo no es ninguna recomendación de compra o venta. En caso de estar interesado en esta empresa debes realizar tu propio análisis e investigación. Mi análisis podría ser erróneo o contener datos incorrectos. Este análisis es el guión que uso yo para estudiar las empresas y organizar ese estudio. Me ayuda a entenderlas y tener convicción en las mismas. No es exactamente una exposición del análisis dirigida a un público, por lo que debes entenderla así. Estoy invertido en Groupe Guillin (ALGIL).

Los alimentos de conveniencia son aquellos platos total o parcialmente preparados en los que una parte significativa del tiempo que deberíamos dedicar a la preparación del alimento es asumida por el fabricante, el procesador o el distribuidor.

Super interesante. Muchas gracias