Ambev

Análisis nº5 (abril 2023)

TICKER: ABEV3 (Brasil) o ABEV (ADR en Estados Unidos)

AÑO DE FUNDACIÓN: 1885

MERCADO DE COTIZACIÓN: Brasil y su ADR en Estados Unidos

INDUSTRIA: Beverages-Brewers

CAPITALIZACIÓN DE MERCADO: 46.914 MM (USD)

COTIZACIÓN: 14,65 BRL o 2,94$

FCF YIELD : 6%

RENTABILIDAD DIVIDENDO: 5,2%

BONO 10Y (media US, DE, HK, ES y GB): 3,16%

Este es el tipo de empresa que más me gusta. Vende un producto que se seguirá consumiendo dentro de 100 años seguro. Ventajas competitivas importantes y líder en sus principales mercados. Tiene posición de caja neta y genera un free cash flow brutal que reparte en forma de dividendos. Una de esas empresas para comprar y mantener mientras recibimos su dividendo, con un yield actual del 5,2%.

Y eso que no me gusta la cerveza…

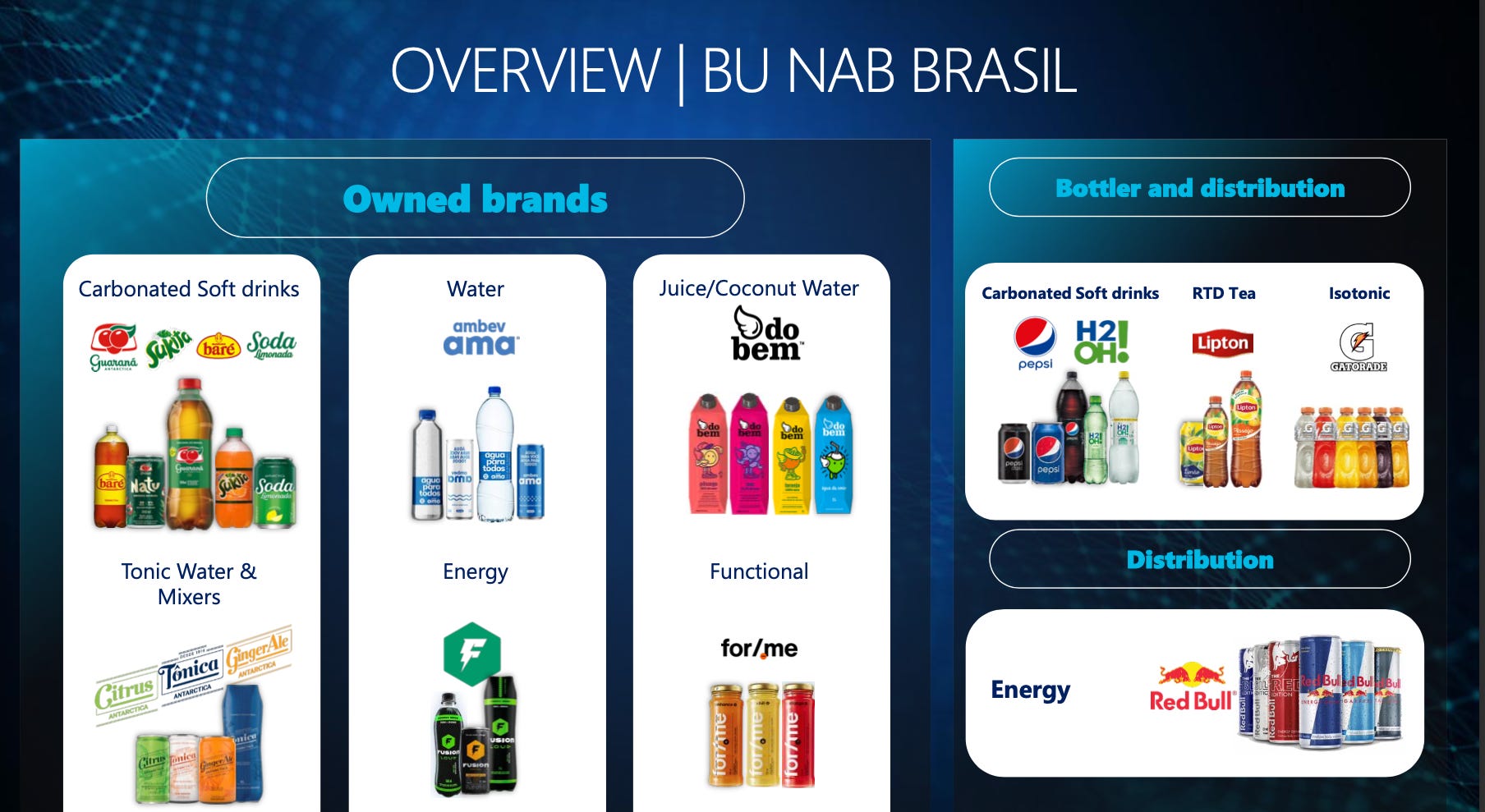

Además, en el segmento de bebidas no alcohólicas tienen varias marcas propias. También son distribuidores y/o embotelladores de algunas marcas muy conocidas como Pepsi o Redbull.

Descripción

Ambev es la cervecera más grande de América Latina y el Caribe y la tercera más grande del mundo, por detrás de Ab-Inveb (ABI) y de Heineken (HEIA). Es subsidiaria de Anheuser-Busch InBev (ABI) que posee un 53% de Ambev.

Ambev se formó en 1999 a través de la fusión de las dos compañías de bebidas más grandes de Brasil, Brahma y Antártida. En 2004, Ambev se fusionó con la cervecera canadiense Labatt, dando a Interbrew (ahora AB InBev) una participación mayoritaria.

La compañía produce y vende cervezas y bebidas no alcohólicas en 18 países de América. Para las cervezas, la compañía realiza todas las operaciones, desde la fabricación a la distribución. Para el mercado de bebidas no alcohólicas, tiene algunas marcas patentadas (por ejemplo, Guaraná Antártida), pero se compone principalmente de acuerdos de distribución con grandes compañías como PepsiCo y, más recientemente, Red Bull.

La compañía opera en Brasil, Canadá, Argentina, Bolivia, Chile, Paraguay, Uruguay, República Dominicana, Panamá, Guatemala (sirve a El Salvador, Honduras y Nicaragua), Cuba, Barbados, San Vicente, Dominica Y Antigua.

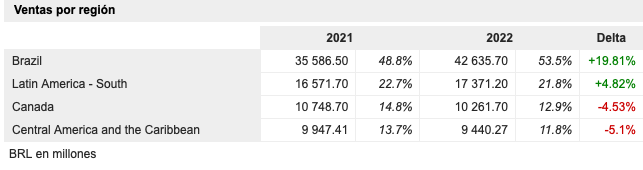

Distribución de las ventas entre 4 zonas:

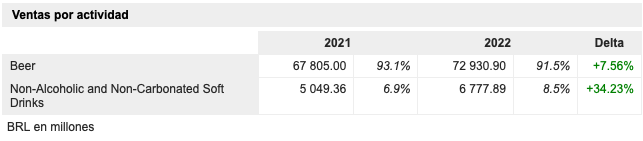

Distribución de las ventas por categorías de productos:

Futuro

En la actualidad la empresa está atravesando un problema de inflación de sus materias primas, y problemas políticos tras la elección del nuevo Presidente de Brasil. Todo esto ha deprimido la cotización y por eso podríamos estar ante una oportunidad.

La directiva espera volver al crecimiento en los próximos años. Señalan que hubo un gran crecimiento hasta 2015, después un retroceso hasta 2020, y a partir de ahí están centrados en la recuperación del crecimiento.

Existen oportunidades claras en el segmento de cervezas premium por la mayor demanda existente, creciendo a mayor ritmo que el resto.

También se espera un mayor crecimiento de las cervezas sin alcohol, y de los productos no alcohólicos.

Otra forma con la que espera aumentar sus ventas la compañía, viene motivada por el desarrollo e implementación de sus dos plataformas tecnológicas:

BEE: para sus clientes, donde pueden hacer pagos, pedir crédito, controlar el inventario, obtener descuentos y operar 24/7.

ZE: para los consumidores, beneficiándose los clientes del reparto rápido de cerveza fría 24/7 y de un programa de recompensas por compras.

Se trata de un negocio altamente rentable y muy enfocado en el ajuste de costes.

Riesgos

Principalmente factores de riesgo específicos de América Latina, dada la inestabilidad en algunos países de factores macroeconómicos, políticos y de divisas.

Su empresa matriz ABI, esta excesivamente endeudada (70.000 M de dólares de deuda neta), y las decisiones sobre el destino del free cash flow de Ambev estarán influenciadas por las necesidades de la primera. Aunque para el accionista que busque los dividendos de una verdadera máquina de generar free cash flow, esta situación le resultará beneficiosa, ya que será muy difícil que AMBEV cambie su política de reparto de dividendos.

¿Por qué la subsidiaria y no la empresa matriz Anheuser-Busch InBev (ABI)?

La matriz tiene sede en Bélgica, es la mayor cervecera del mundo con una cuota de mercado del 25%. Es buena opción también y está aún más diversificada, ya que vende en todo el mundo. Los dos principales motivos por los que prefiero Ambev (en este momento) son:

ABI está excesivamente endeudada

Su rentabilidad por dividendo actual es de un 1,5% frente a un 5,2% de Ambev. No sería un problema si no tuviera la deuda que tiene, pero con ese yield al menos pido que no esté tan endeudada.

Ventajas competitivas

Activos intangibles

Tiene varias de las marcas líderes del mercado de cerveza y relaciones con los clientes muy establecidas.

Fuerte ventaja competitiva en escala y costes

Mayor cervecera de América Latina con la mejor red de distribución posible y ventajas en costes en la adquisición de materias primas, embalaje, distribución, publicidad y apalancamiento de costes fijos.

Es líder en la mayoría de mercados en los que opera.

Skin in the game

Viene a significar que hay gente dirigiendo la empresa o como accionista de control, que se juega algo más que el sueldo, y que le interesa bastante que al accionista le vaya bien.

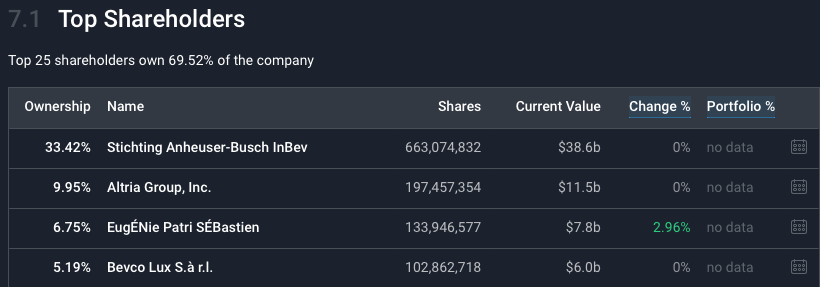

Como podemos ver abajo, el 61,8% de Ambev pertenece a la empresa matriz Anheuser-Busch InBev (ABI) y otro 10,2% a una fundación relacionada con las familias fundadoras.

Para entender el control accionarial de Ambev tenemos que ver quien controla la matriz ABI. Como vemos en el gráfico de abajo, un 55% de la empresa está controlada por accionistas de referencia. Si quitamos la empresa tabacalera Altria que controla un 10%, los demás grupos representan los intereses de las familias belgas y brasileñas fundadoras, así como de las familias fundadoras de otras fusiones realizadas entre empresas cerveceras.

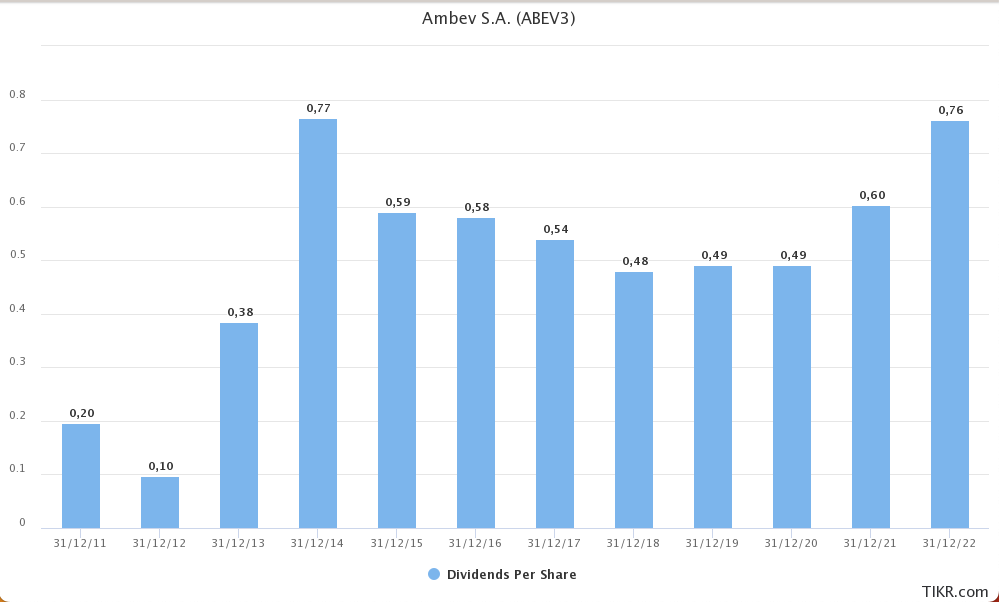

Dividendos

La compañía está fuertemente influenciada en el reparto de dividendos por las necesidades de su matriz ABI, por lo que considero el dividendo bastante seguro y bastante alto en los próximos años. La directiva según estatutos debe pagar al menos un 40% del beneficio en dividendos.

CRECIMIENTO 10Y (CAGR): 22%

CRECIMIENTO 5Y (CAGR): 10%

CRECIMIENTO ESTIMADO próximos 3 años (CAGR): 5%

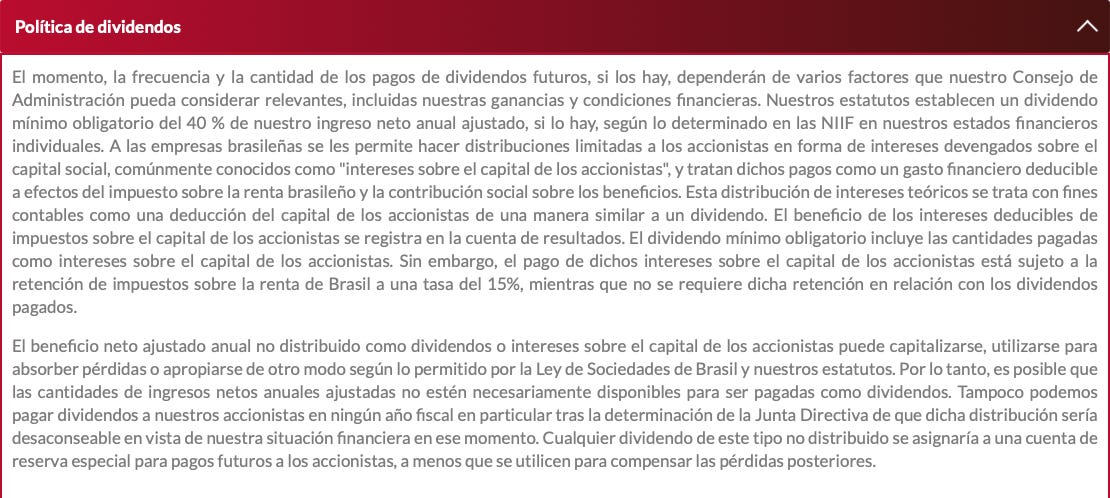

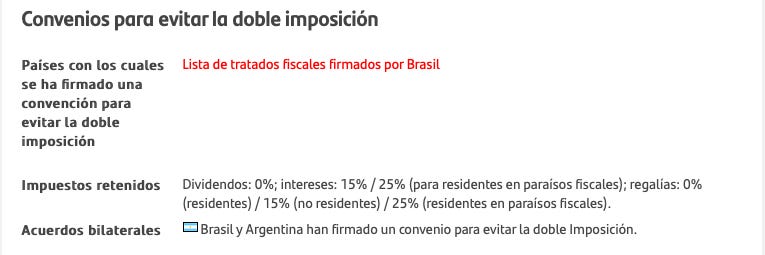

Los dividendos brasileños tienen una característica especial y es que se pagan atendiendo a dos conceptos. Esto hace que puedan ser más volátiles que en empresas de Europa o de Estados Unidos.

Dividendos normales (0% impuestos)

Intereses devengados sobre el capital social de la empresa (15-25% impuestos)

A efectos prácticos del accionista es lo mismo, pues recibe dinero sobre sus acciones, pero a efectos fiscales es diferente. Los dividendos en Brasil están exentos de tributación, pero los intereses sobre el capital social si están gravados. Abajo podemos ver dos gráficos donde se explica esta situación.

Checklist de comprobación

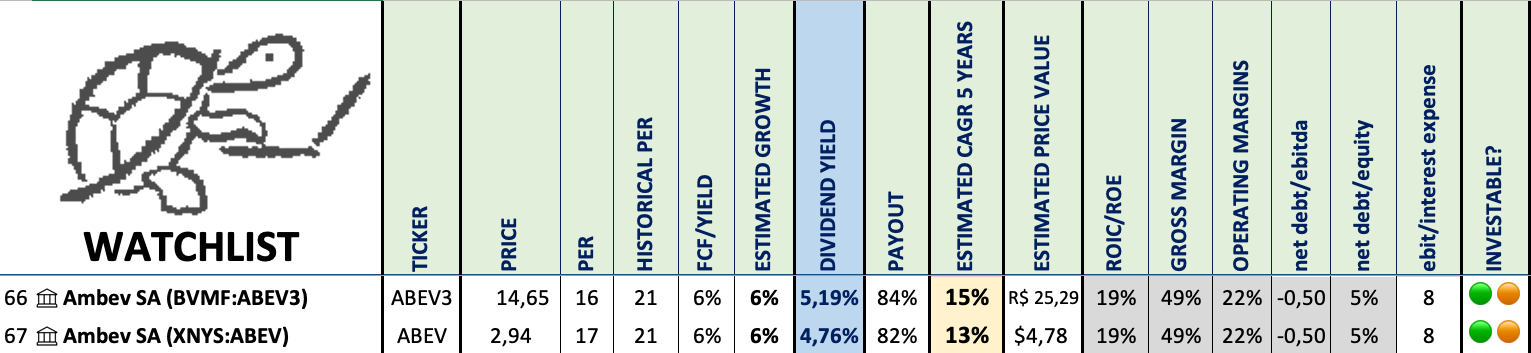

Valoración

Utilizando para la valoración el free cash flow, he estimado un crecimiento del mismo del 6% para los próximos años, y he aplicado un múltiplo de 21, en línea con su media histórica y con otros comparables del sector. A esto le añadimos una rentabilidad por dividendo actual del 5,18%.

Mi valoración es que el rendimiento total (CAGR) esperado por el accionista para los próximos 5 años sea de entre un 13% y un 15% (dividendos incluidos).

Dándome un valor estimado a 5 años de 25,29 para Ambev cotizada en Brasil, y de 4,78$ para el ADR de Estados Unidos (a este valor habría que sumar los dividendos recibidos para obtener el retorno total para el accionista).

Por lo tanto, aunque hace poco ha cotizado con un mayor descuento, no me parece mal precio para empezar a entrar en la compañía.

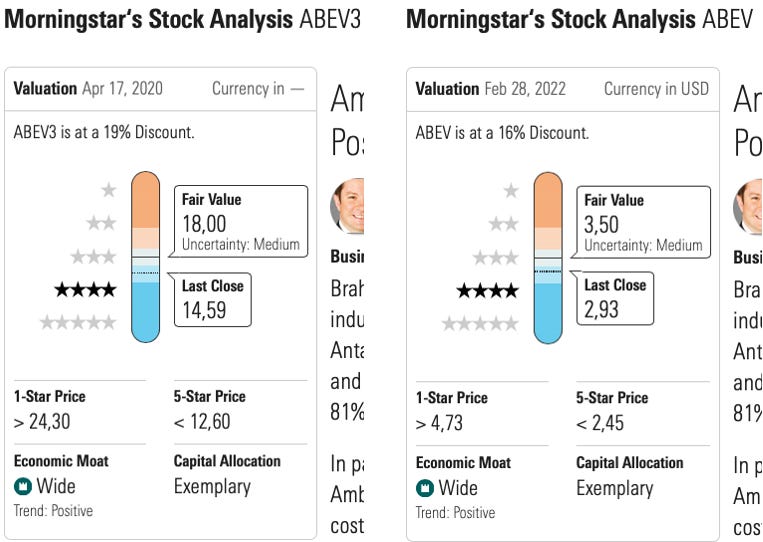

Valoración de Morningstar:

La diferencia de valoración entre la acción cotizada en Brasil y el ADR de Estados Unidos se debe al efecto divisa.

En cualquier caso, tiene una valoración de 4 estrellas que en el mundo de Morningstar significa que está infravalorada. Siendo 5 estrellas la máxima infravaloración y 1 estrella la máxima sobrevaloración.

Gráfico cotización 1 año

¿Por qué la compraría?

¿Existirá la cerveza dentro de 100 años? ¡Apuesto a que sí! La fundación de la compañía original data de 1885. Sector de consumo defensivo.

Empresa líder en América Latina con ventajas competitivas de escala e intangibles claras y fuertes.

Impresionante generación de free cash flow, 2.600 millones de dólares anuales.

Caja neta de 2182 MM$, una vez descontada la deuda.

La forma en la que la directiva está devolviendo este impresionante free cash flow al accionista es a través de los dividendos.

Accionistas de control pertenecientes a las familias fundadoras originales (skin in the game).

Una buena forma de exposición a países emergentes con una empresa fuerte y estable (dentro de lo posible).

Hasta aquí mi pequeño análisis de esta idea de inversión

🔥Nueva compra en la cartera de Slow Dividend🔥

Esta semana envié email a los suscriptores con un movimiento realizado en cartera, el aumento de posición de British American Tobacco (BATS) a 28,55£. Empresa que actualmente me parece que está muy barata.

Si eres suscriptor y no recibiste el email, comprueba tu bandeja de spam

ADVERTENCIA: Cualquier empresa mencionada en este post no es una recomendación de compra o venta, cada uno debe hacer su propio análisis e investigación. La empresa no está actualmente en mi cartera. No considero que sea una empresa para alguien que esté empezando en el mundo de la inversión por su mayor volatilidad.