🏰 Admiral Group (ADM)

Idea de inversión #4

Un pequeño análisis de una aseguradora británica que lleva mucho tiempo haciéndolo muy bien y que me parece adecuada para una estrategia de dividendos.

TICKER: ADM

AÑO DE FUNDACIÓN: 1993

MERCADO DE COTIZACIÓN: Reino Unido

INDUSTRIA: Insurance

CAPITALIZACIÓN DE MERCADO: 6.756 MM

COTIZACIÓN: 22,09 GBP

EARNINGS YIELD (fw): 6%

RENTABILIDAD DIVIDENDO (fw): 7,17%

BONO 10Y (media US, DE, HK, ES y GB): 3,4%

*Datos de valoración actualizados a 13/06/2023

Descripción

Admiral Group (ADM) es una compañía de seguros que opera principalmente en el Reino Unido. Es una aseguradora de automóviles de UK con operaciones internacionales en Italia, España, Francia y Estados Unidos. También tiene una división de seguros para el hogar con gran crecimiento, además de Admiral Money, que comenzó en 2017 a realizar préstamos personales y para la compra de vehículos. Cuando Admiral comenzó en 1993, se estableció vendiendo seguros de automóviles a asegurados de riesgo no estándar, que es la especialidad de Admiral Group (asegurados con mayor riesgo y también mayores primas). Estos riesgos no estándar incluían conductores más jóvenes, conductores que quieren pagar con tarjeta de crédito y conductores con sede en Londres, habiendo ampliado también a los conductores de coches exóticos. A lo largo de los años, Admiral ha seguido ampliando su selección de riesgos no estándar.

Admiral tiene alrededor de un 15% de cuota de mercado de seguros de automóviles en el Reino Unido y sus clientes han crecido a un CAGR del 10% desde 2006.

ADM usa un modelo de distribución directa en Reino Unido, sin embargo, usa intermediarios en su negocio internacional. Este negocio internacional es deficitario por el momento, pero según la directiva su objetivo es crear escala para ser rentables en el futuro. Internacionalmente aseguran en España, Italia, Francia y Estados Unidos.

Es una aseguradora que pone más énfasis que sus rivales en la recolección de datos de los clientes, interesantes para mejorar la selección y la predicción de siniestros.

Modelo de negocio

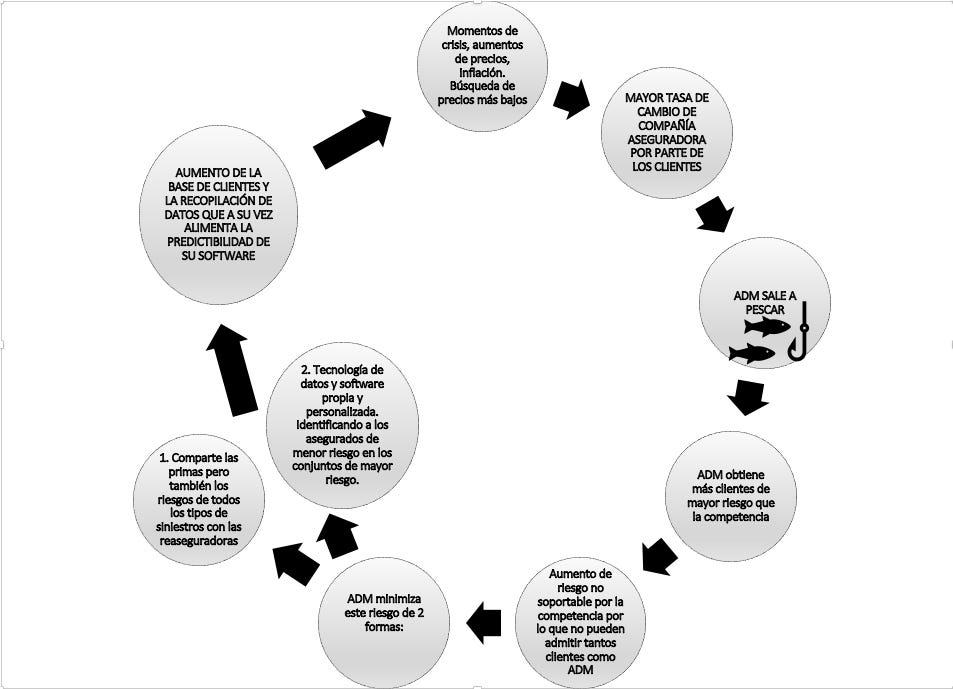

Normalmente las aseguradoras contratan pólizas de reaseguro para grandes siniestros (catástrofes, grandes accidentes…) pagando la prima correspondiente y limitando así las pérdidas en casos excepcionales. No ceden parte de sus primas a las reaseguradoras o coaseguradoras.

Sin embargo, Admiral comparte el riesgo con coaseguradoras y reaseguradoras para todas sus pólizas, independientemente del tipo de siniestro, y cede gran parte de sus primas a estas reaseguradoras-coaseguradoras. Esto hace que Admiral pueda asumir “más riesgos” (en realidad no), lo que consigue que capte un gran número de clientes cuando hay subidas generalizadas de precios en los seguros, crisis o inflación (es cuando la tasa de cambio de aseguradora es más alta). Puede captar más clientes que su competencia por tener mayor cobertura de los reaseguros y esto produce un círculo virtuoso porque la cesión de parte de las primas es compensada con el mayor aumento de clientes. Munich RE reasegura el 40% de sus pólizas de Reino Unido. Esto hace que Admiral consiga un ROE altísimo, por encima de sus comparables.

Admiral ha suscrito históricamente a los asegurados con un mayor riesgo. Los conductores más jóvenes han sido un nicho tradicional de ADM, siendo este un nicho con mayor riesgo, pero con primas más altas y también con mayor tasa de cambio de compañía aseguradora. Ejemplos de estos riesgos de precios más altos serían los conductores más jóvenes, los propietarios de coches exóticos, los que desean pagar con tarjeta de crédito y los conductores con sede en Londres. Admiral ha podido seleccionar los riesgos más rentables para el negocio, utilizando un software propio y personalizado para identificar a los asegurados de menor riesgo dentro de los conjuntos de mayor riesgo. Además, consigue fijar consistentemente el precio óptimo que hace rentable el riesgo-beneficio gracias a sus herramientas de software.

Se pudo ver la resiliencia del negocio durante la crisis financiera de 2008, donde Admiral siguió aumentando ventas, beneficios y dividendos. Es en estos momentos de crisis donde Admiral, apoyado por sus acuerdos de reaseguro y coaseguro y su software personalizado, puede captar más clientes, que la competencia no puede asumir. En las crisis, la gente cambia de aseguradora más habitualmente, influenciados por el precio. Según el analista de Morningstar:

“Esto es casi universal porque a medida que los precios suben, los consumidores tienden a buscar un mejor trato. Estos momentos de aumento de las reclamaciones y aumento de los precios han sido fundamentales en el crecimiento de los clientes de Admiral”.

“Sin embargo, lo más importante es que al asociarse con estos reaseguradores, en tiempos de aumento de precios, aumento de las compras de clientes y mayor cambio de clientes, Admiral puede aceptar más clientes que casi cualquiera de sus competidores”

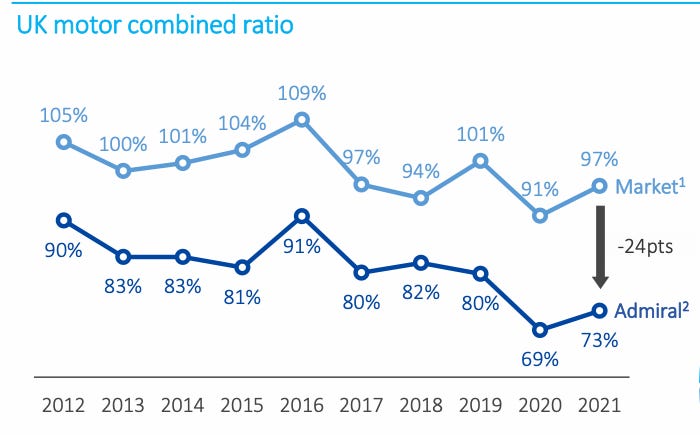

Ratio Combinado

Una de las métricas más empleadas para valorar el negocio de las aseguradoras es el ratio combinado. Mide la rentabilidad técnica de los seguros (así se llama a lo que ganan los seguros), y es la suma del ratio de siniestralidad + el ratio de gastos.

Ratio combinado= ratio de siniestralidad + ratio de gastos

Ratio de gastos=gastos de explotación/ingresos de los seguros(primas)

Ratio de siniestralidad=siniestralidad/ingresos por seguros (primas)

Si el ratio combinado está por encima de 100% la compañía pierde dinero a nivel operativo, o sea con su actividad normal de seguros. Si está por debajo gana dinero, y cuanto más bajo mejor.

¿Por qué hay compañías de seguros que superan ese 100% de ratio combinado? Porque utilizan las primas de los seguros para invertir y es con esa rentabilidad financiera con la que ganan el dinero, en vez de con su negocio tradicional. Cuando vienen tipos de interés bajos en renta fija, lo pasan mal.

Los ratios combinados de ADM en el seguro de vehículos en UK son muy buenos y mejores que los de la competencia.

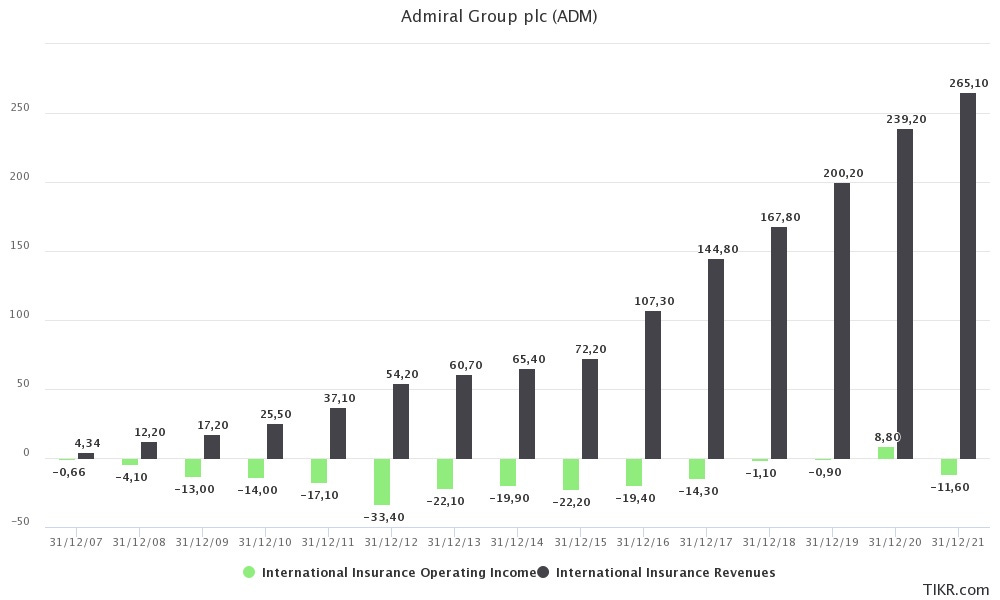

Una puntualización sobre el negocio internacional

La directiva afirma que quiere coger escala para poder hacer rentable el negocio internacional y que están pensando a largo plazo, no a corto. Sin embargo, este lleva perdiendo dinero desde su lanzamiento hace años ya.

En el gráfico se puede ver como las ventas internacionales van creciendo bastante, mientras el beneficio operativo sigue siendo negativo. Esto es debido a la terrible competencia que existe entre las compañías de seguros. Pero…

¿Y si ADM consigue hacer rentable el negocio internacional que crece mucho más rápido que su negocio en UK?:

El riesgo-beneficio es muy favorable. Una pérdida de 12 M de libras en el negocio internacional significa un 1,38% contra el beneficio de la compañía. O sea que no supone ningún problema económico.

Las ventas actuales del negocio internacional si suponen un porcentaje importante sobre las totales, un 17%.

Poco riesgo si sale mal y un posible beneficio futuro importante, hacen que crea que la directiva está en el camino correcto en ese sentido.

Ventajas competitivas

No hay grandes ventajas competitivas en las aseguradoras, el cliente suele buscar el precio más barato sin más. Pero…

Activos intangibles

El analista de Morningstar que sigue la empresa, considera que tiene ventajas competitivas que consistirían en activos intangibles por su tecnología propia de software. Ha construido sus propias soluciones a medida con una división especializada en la India que solo se dedica a eso, dando apoyo al resto del grupo.

“Creemos que Admiral ha establecido una ventaja competitiva persistente basada en activos intangibles, impulsadas por su tecnología patentada. Creemos que las inversiones de Admiral en tecnología patentada han permitido al negocio seleccionar los riesgos más rentables para la empresa. Creemos que la ventaja competitiva de Admiral radica en su tecnología personalizada y artesanal, sus soluciones a medida”

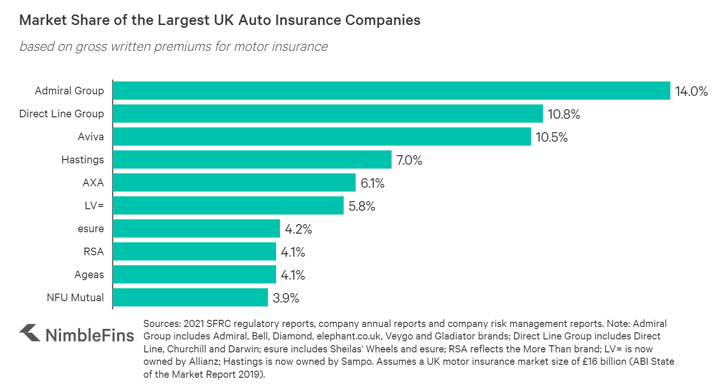

Escala, al menos en Reino Unido

ADM tiene una cuota de mercado en UK de seguro de automóvil del 14%, siendo el líder en este mercado.

Skin in the game

Viene a significar, que hay gente en la empresa o como accionista de control que se juega algo más que el sueldo y que le interesa bastante que al accionista le vaya bien.

En este caso, entre el fundador, Henry Engelhardt (antiguo CEO retirado ya) y su mujer, la fundación Moondance (son fundadores y trabajan activamente en ella), David Stevens, confundador y antiguo CEO (retirado ya) y el plan para empleados, suman aproximadamente un 28% de las participaciones.

Pienso que la fundación que tienen Henry Engelhardt y su mujer, necesita de los dividendos recibidos para sufragar su obra social, y que la supervivencia de la misma depende de que ADM siga pagando dividendos estables.

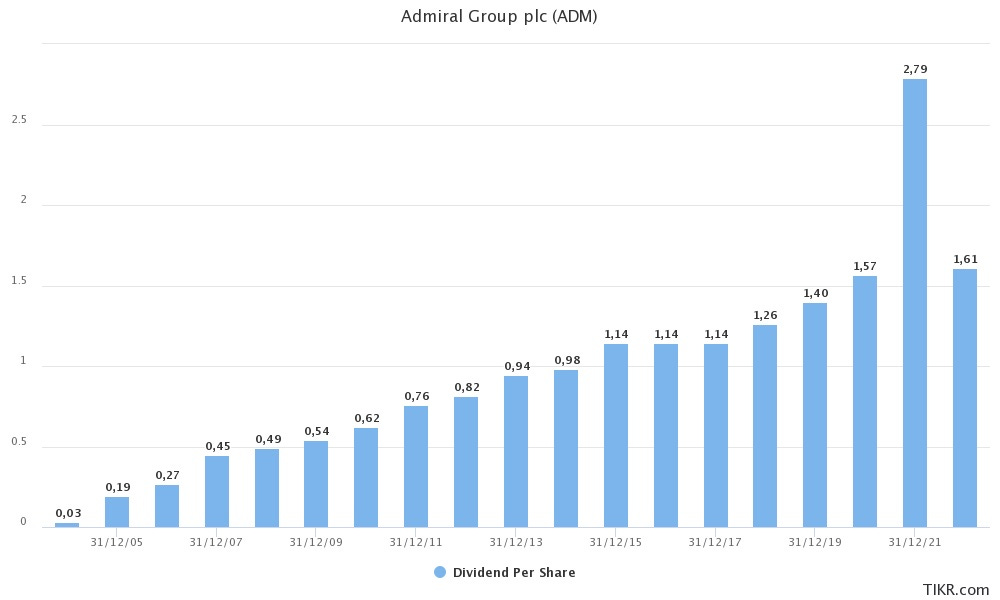

Dividendos

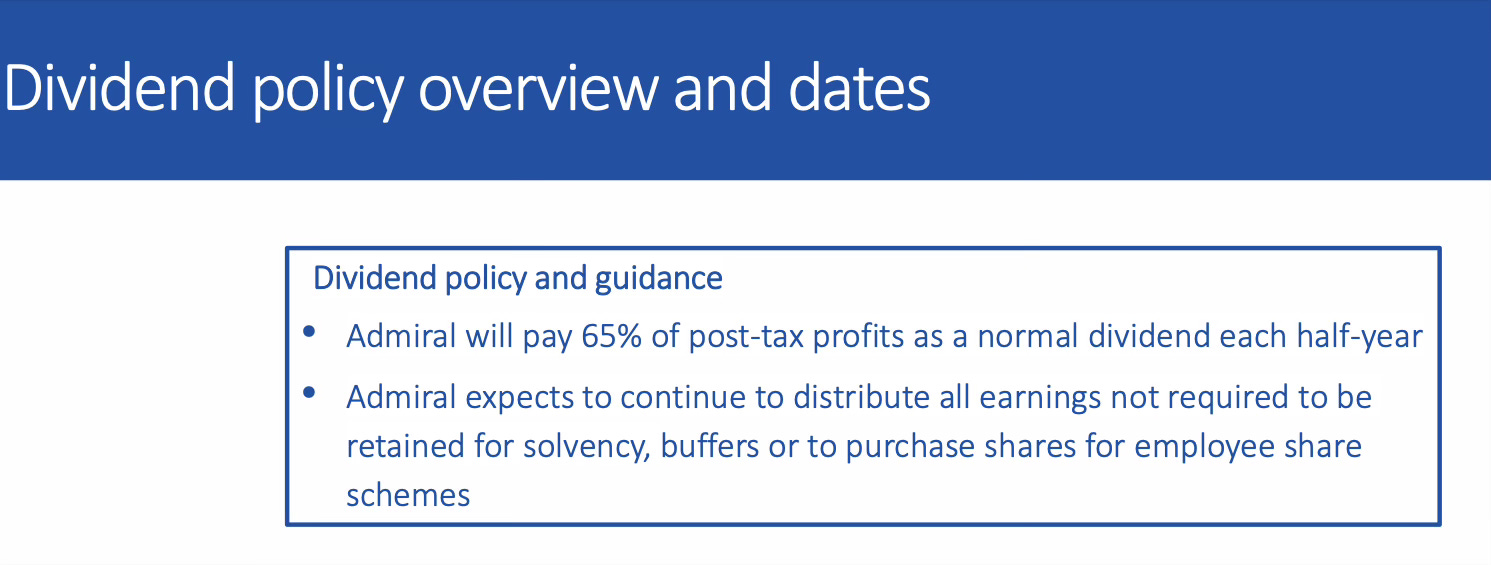

Compromiso con el dividendo total por parte de la directiva. Se comprometen explícitamente a devolver cualquier exceso de capital no necesario para cumplir con sus ratios de solvencia. Lo demostraron devolviendo la venta de su comprador de seguros en Reino Unido en dividendos extraordinarios para el accionista.

CRECIMIENTO 10Y (CAGR): 7%

CRECIMIENTO 5Y (CAGR): 7,2%

Política de dividendos

Valoración

Para valorar aseguradoras suelo utilizar el precio/valor en libros, pero en este caso voy a usar los beneficios por acción. La valoración de ADM por PER me parece más estable.

Utilizando el múltiplo PER, he estimado un crecimiento de los beneficios del 8% y he aplicado un múltiplo de 16.

Podemos esperar CAGR del 14% en los próximos 5 años, incluido el dividendo, con un precio objetivo en las 29,75£.

En cuanto a su valoración por dividendo se encontraría un 11% infravalorada

He empleado el beneficio estimado de 2022, que está deprimido por un aumento del 11% en los costes derivados de la inflación. Si esta se va normalizando partiríamos de un beneficio por acción superior y el rendimiento total del accionista sería superior.

Tabla de valoración de la compañía:

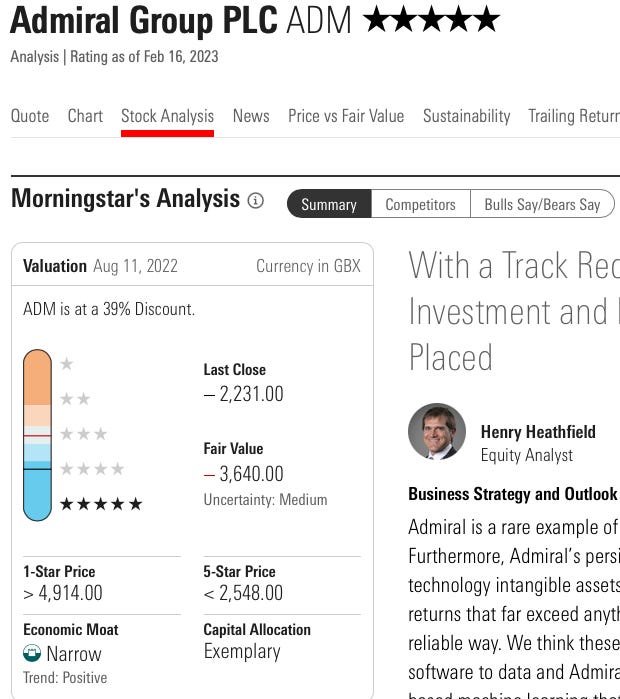

Captura de la valoración de la compañía por parte del analista de Morningstar que la sigue. Su valor estimado es de 36,4 libras (un 39% infravalorada actualmente), estando por encima de mi valor objetivo:

¿Por qué la compraría?

Especialmente resistente en las crisis.

La política de dividendos demuestra total compromiso de la directiva con el accionista.

Revalorización del dividendo en los últimos 10 años a un CAGR del 7%.

Alto dividendo de un 7,17%.

Accionistas de control en el accionariado.

Saber más

Para el estudio de esta empresa he utilizado las siguientes fuentes:

Informes anuales y presentaciones de la compañía.

Nº 34 del boletín de Cartas del Dividendo

Análisis del analista Henry Heathfield de Morningstar

Otro análisis de otra aseguradora interesante

“Tenemos que conocer las reglas del juego y después jugar mejor que nadie”

Albert Einstein

ADVERTENCIA: Cualquier empresa mencionada en este post no es una recomendación de compra o venta, cada uno debe hacer su propio análisis e investigación. Estoy invertido en Admiral Group desde agosto de 2022.