5 Claves Sobre Los Dividendos

Algunas de las características que pido a las empresas en relación a sus dividendos.

¡Saludos, queridos lectores de Slow Dividend!

En este tipo de artículos te resumo en pocos minutos 5 cosas que me parecen interesantes para la inversión, el ahorro y la gestión del dinero. Normalmente algo sobre filosofía/psicología/estrategia de inversión, algo sobre finanzas personales, algo sobre aspectos técnicos de la inversión, algo sobre sabiduría de grandes inversores o algo sobre dividendos.

Hoy te traigo 5 aspectos claves, que tengo en cuenta en relación al dividendo de las empresas que quiero en mi cartera.

1️⃣ Dividendo estable y/o creciente

Busco empresas cuyos dividendos sean estables y con una tendencia creciente a lo largo del tiempo.

No necesariamente tendrá que crecer el dividendo cada año.

Y como una imagen vale más que mil palabras…

Ejemplos de tres tipos de empresas que se encuadran dentro de los dividendos estables y/o crecientes, y que tendrán cabida en mi cartera:

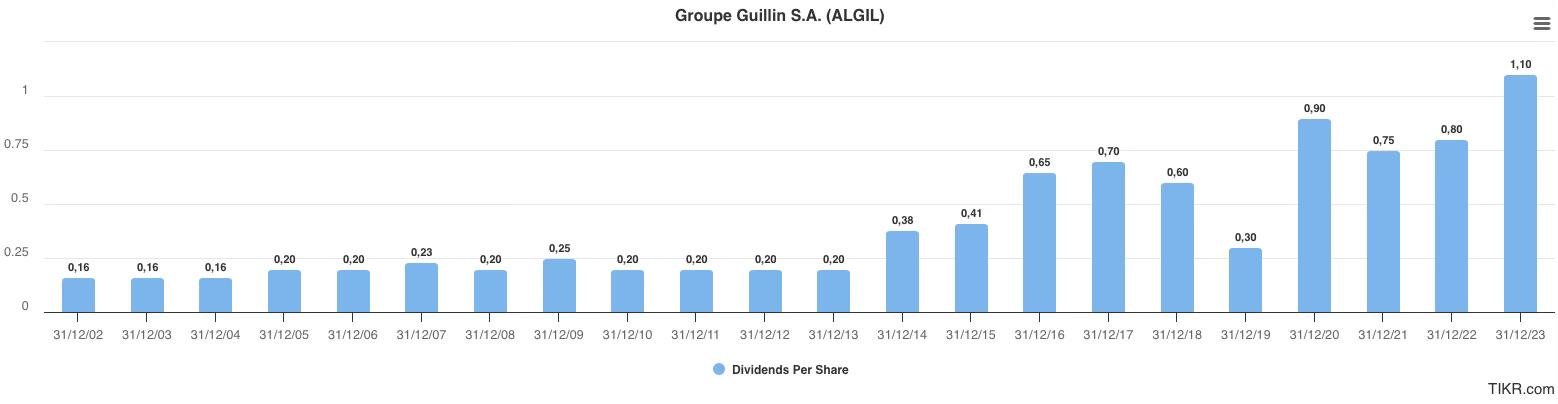

Dividendos estables y crecientes a lo largo del tiempo. No tienen porque crecer cada año. Incluso pueden haber sido recortados o suspendidos un año si existe un motivo justificado. A más crecimiento menos yield inicial.

GROUPE GUILLIN (ALGIL)

Aristócratas del dividendo.

Empresas que llevan muchos años aumentando el dividendo cada año sin ningún recorte.

La definición exacta de aristócrata serían 25 años aumentando el dividendo, pero aquí me refiero al concepto, no a la definición exacta. Una compañía con 15 o 20 años aumentando el dividendo sin recortarlo, lo incluyo en esta categoría.

COCA COLA (KO)

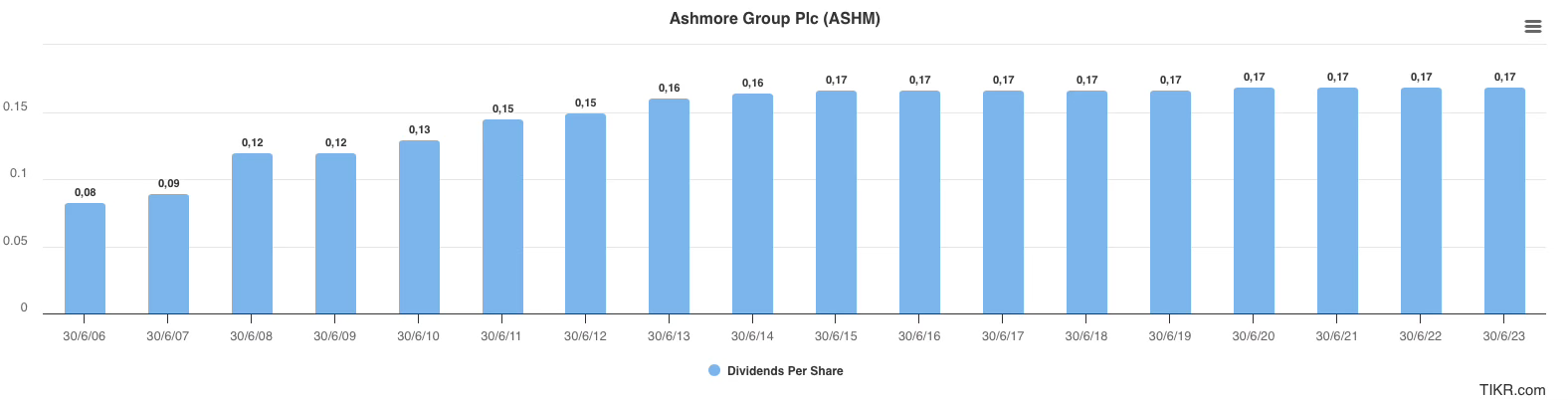

Dividendos estables con muy bajo o nulo crecimiento. Aquí buscaremos yields mucho más altos que compensen la falta de crecimiento.

ASHMORE (ASHM)

2️⃣ Alto crecimiento del dividendo

El crecimiento de los dividendos calcula la tasa media anualizada (CAGR) de aumento de los dividendos pagados por una empresa. El cálculo de la tasa de crecimiento de los dividendos es necesario para utilizar un modelo de descuento de dividendos para valorar las acciones. Un historial de fuerte crecimiento de dividendos podría significar que el crecimiento futuro de los dividendos es probable, lo que puede indicar rentabilidad a largo plazo. (Investopedia.com)

Pido a una empresa que el crecimiento del dividendo sea de al menos el 5%, aunque idealmente buscaremos un 7% o más.

Para calcularlo podemos usar como referencia el crecimiento de los últimos 5 años para hacernos una idea rápida.

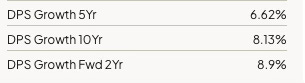

Estimación del crecimiento del dividendo a 5 años

Personalmente, mi estimación sobre el crecimiento del dividendo a futuro, la hago haciendo una media del crecimiento a 10 años, a 5 años y del estimado por los analistas para los próximos 2 años.

Uso dos herramientas como son tikr.com y finchat.io. Las dos me darán estos resultados, pero para este aspecto concreto, finchat.io lo muestra muy bien. A veces puede haber datos en algunas empresas que no cuadran, entonces lo revisaré con diferentes fuentes.

PEPSICO (PEP)

Fuente: finchat.io

Mi estimación del dividendo para los próximos 5 años en la empresa Pepsico sería:

6,62% + 8,13% + 8,9% / 3 = 7,88% CAGR

3️⃣ Bajo Payout

El ratio payout es la cantidad total de dividendos que una empresa paga a los accionistas en relación con sus beneficios netos. En pocas palabras, esta proporción es el porcentaje de ganancias pagadas a los accionistas a través de dividendos. La cantidad no pagada a los accionistas es retenida por la empresa para pagar la deuda o para reinvertir en sus operaciones principales. (Investopedia.com)

PAYOUT RATIO = Dividendos pagados / beneficios netos * 100

Busco ratios inferiores al 60%, idealmente no superiores al 50%. En algunas industrias como Reits o Utilities estos porcentajes serán superiores, entre 70% y 90%.

A menor payout, más seguridad en el pago del dividendo futuro y en el crecimiento de este.

Podemos calcular nosotros mismos este ratio o mirarlo en alguna de las herramientas mencionadas anteriormente.

Para hacernos una idea de su política de payout, no nos servirá un año aislado, sino que nos fijaremos en varios años para comprobar la estabilidad de su payout.

Una empresa con un buen dividendo y un payout muy bajo es:

GRUPO CATALANA OCCIDENTE

4️⃣ Alta Rentabilidad Por Dividendo

La rentabilidad por dividendo o yield es un ratio financiero que muestra cuánto paga una empresa en dividendos cada año en relación con el precio de sus acciones. (Investopedia)

La Fórmula:

Rentabilidad por dividendo = Dividendos por acción anuales / Precio por acción * 100

Aspiro a una rentabilidad por dividendo del 5% unida a una tasa de crecimiento del 7% que debería darnos un retorno a largo plazo del 12%. Este objetivo es la media que espero de la cartera, cada empresa no tiene porque cumplirlo a rajatabla, pero la suma de toda la cartera debe acercarse a esos números.

Lo anterior no es fácil de conseguir si buscamos, y las buscamos, empresas de calidad y seguras para esta estrategia.

Buscamos alta rentabilidad por dividendo, que podemos encontrarla si cumplen alguno de los siguientes puntos, siendo de obligado cumplimiento el primero y después cumplir uno de los puntos 2 o 3.

Que la rentabilidad sea de al menos la media del S&P 500 multiplicada x 1,5 veces, aunque idealmente multiplicada x 2 veces.

Podemos ver esa rentabilidad en el siguiente enlace:

Podemos ver que la rentabilidad actual es de un 1,32% por lo que exigiremos una rentabilidad mínima de 1,98%, aunque idealmente de 2,64%.

Que el dividendo sea actualmente del 5% o cercano.

Que la rentabilidad por dividendo actual + el crecimiento del mismo estimado, nos de al menos un yield del 5% en un plazo máximo de 5 años. Podemos usar una calculadora de interés compuesto como por ejemplo esta:

Por ejemplo ABBVIE (ABBV):

Con una cotización actual de 175$ y un dividendo anual de 5,99$, tendría una rentabilidad por dividendo del 3,41%. Cumpliría el multiplicar por más de 2 la rentabilidad del S&P 500.

No alcanzaría la rentabilidad por dividendo del 5%, pero…

Al tener un crecimiento estimado del 9%, ese yield inicial del 3,41% se convertiría en 5 años en un yield a precios actuales del 5,26%. Ya que su dividendo actual de 5,99$ por acción crecería hasta los 9,22$ por acción, que dividido entre su precio actual y multiplicado por 100 nos daría ese 5,26%.

5️⃣ Valoración utilizando el dividendo

Basándonos en las enseñanzas de la Reina del Dividendo, Geraldine Weiss, podemos hacer una valoración de una empresa con una versión simplificada y más sencilla de su método.

Establecemos que, en empresas con dividendo estable y/o creciente, una empresa se encuentra infravalorada si su rentabilidad por dividendo se encuentra por encima de su media histórica.

A su vez pensaremos que una empresa con un yield inferior a su media histórica se encuentra actualmente sobrevalorada.

Entre un 0% y un 30% estaremos en una valoración justa o fair value.

A partir de un 30% habrá una infravaloración alta, con un margen de seguridad suficiente.

Inferior al 0%, la empresa estará sobrevalorada.

Será importante analizar los riesgos y características de cada empresa para exigir más o menos margen de seguridad.

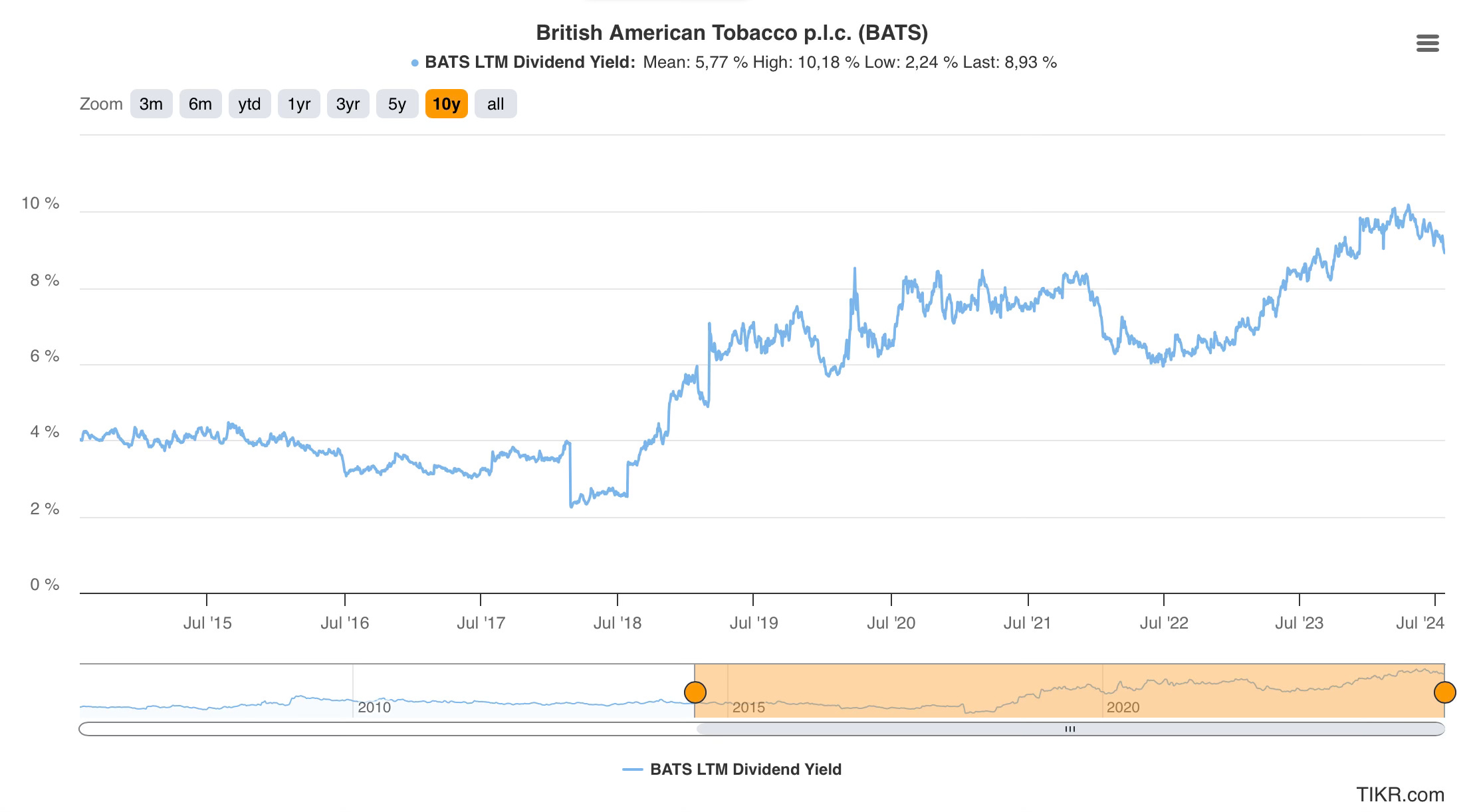

Usaremos la herramienta de Tikr.com, que nos dará la media del dividendo histórica, aunque normalmente yo uso la media de los últimos 10 años.

Ejemplo:

British American Tobacco (BATS)

Podemos ver que tiene una media de yield de los últimos 10 años del 5,77%, y que su yield actual es de un 8,93%. Por lo que según esta valoración, la empresa se encontrará con una infravaloración de un 57%. Considerando a la misma muy infravalorada.

Por supuesto esto no será suficiente para comprar la empresa pues tendré que entender por qué ocurre esa infravaloración tan grande. Solo después de entender el motivo y considerar que la empresa continúa siendo una empresa adecuada, procedo a comprar o aumentar la posición.

Puedes ver todos los datos mencionados en este artículo de las empresas de mi cartera, en las publicaciones mensuales que hago de mi “Tabla de Valoración de Empresas”. Puedes echar un vistazo a anteriores publicaciones en el siguiente enlace:

¡Hasta aquí el artículo de hoy!.

¡Seguimos aumentando rentas de los dividendos para construir nuestro propio sueldo!

Si tienes cualquier pregunta puedes escribirme a:

slowdividend0@gmail.com

*ADVERTENCIA:

Cualquier empresa y/o valoración de la misma, mencionada en este artículo no supone ninguna recomendación de compra o venta. Son mis propios pensamientos, valoraciones e ideas y podría estar equivocado, o el mercado podría tardar o no darme nunca la razón. Haz tu propia investigación y análisis si estas interesado en alguna de estas empresas o fondos de inversión. Igualmente cualquier afirmación de este artículo nunca debe ser entendida como consejo o asesoramiento financiero.

Muy buen resumen :-)

Si me permites, yo añadiría ver cómo está la deuda (si es elevada, se mantiene estable, etc)